Riesgo de crédito

Cae la morosidad y crecen los

préstamos en vigilancia especial

La actividad económica y la efectividad de las ayudas públicas permitieron mantener los saldos impagados y dudosos en niveles muy reducidos a lo largo del ejercicio. La evolución futura dependerá de la intensidad de la ralentización económica y de las presiones inflacionistas. Los hogares, las empresas y las administraciones públicas afrontan un escenario de previsible endurecimiento de las condiciones financieras, si bien el sector bancario está mucho más sólido que en las crisis anteriores. Además, la normalización de los tipos de interés debe permitir una recuperación de la rentabilidad del sector.

Bankinter ha venido reforzando su balance y sus capacidades de gestión para afrontar escenarios adversos, en particular los sistemas de anticipación y recobro. Puede encontrarse una amplia información adicional en la Nota 46 del Informe Legal Consolidado.

Los préstamos y anticipos a la clientela a coste amortizado aumentaron un 8,3% y el riesgo computable (que incluye los riesgos de firma) se incrementó un 8,9%, un crecimiento notable y prudente en un entorno progresivamente incierto.

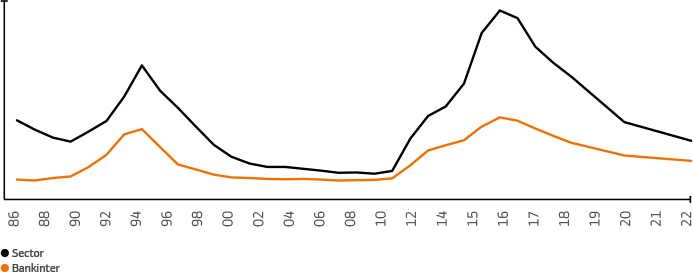

El riesgo en vigilancia especial creció un 35,2%, como consecuencia principalmente de la reclasificación de clientes en los sectores más afectados por las crisis sanitaria y energética. El riesgo dudoso aumentó un 2,4% y el índice de morosidad cayó hasta el 2,10%, lo cual supone una reducción en el ejercicio del 6%. La tasa de morosidad en España es un 62% de la media del sector (3,77% según datos del Banco de España de octubre de 2022).

Las provisiones por riesgo de crédito se incrementaron un 6,9% como se explica ampliamente en la Nota 46 en el apartado sobre impactos de la guerra de Ucrania en el contexto posterior a la pandemia. Al cierre de diciembre de 2022, la cartera de activos adjudicados era de 123 millones de euros, un 0,1% del riesgo crediticio total, tras reducirse un 28% en el ejercicio.

| Calidad de activos - Riesgo de crédito | ||||

|---|---|---|---|---|

| Miles de euros | 31-12-2022 | 31-12-2021 | Variación | % Variación |

| Riesgo computable | 82.426.636 | 75.667.818 | 6.758.818 | 8,93% |

| Fase 1 (Riesgo normal) | 77.840.753 | 71.864.821 | 5.975.932 | 8,32% |

| Fase 2 (Riesgo Vigilancia Especial) | 2.851.278 | 2.109.457 | 741.821 | 35,17% |

| Fase 3 (Riesgo Dudoso) | 1.734.606 | 1.693.541 | 41.065 | 2,42% |

| Provisiones por riesgo de crédito | 1.150.700 | 1.076.381 | 74.319 | 6,90% |

| Fase 1 (Riesgo Normal) | 175.134 | 203.711 | -28.576 | -14,03% |

| Fase 2 (Riesgo Vigilancia Especial) | 108.039 | 102.973 | 5.066 | 4,92% |

| Fase 3 (Riesgo Dudoso) | 867.527 | 769.698 | 97.829 | 12,71% |

| Índice de morosidad (%) | 2,10% | 2,24% | -0,13% | -5,97% |

| Índice de cobertura de la morosidad (%) | 66,34% | 63,56% | 2,78% | 4,37% |

| Activos adjudicados | 122.865 | 170.655 | (47.790) | -28,00% |

| Provisión por adjudicados | 68.813 | 89.767 | -20.954 | -23,34% |

| Cobertura adjudicados (%) | 56,01% | 52,60% | 3,41% | 6,47% |

Evolución del Índice de morosidad (%) – España

Fuente dato del sector: Banco de España octubre 2022.

A continuación, se describe la evolución y las principales magnitudes en España por segmentos internos de negocio en términos de riesgo crediticio computable:

Personas físicas. En 2022 el riesgo con personas físicas en España creció un 6,8%. La cartera al cierre del ejercicio se situó en 33.897 millones de euros, con un índice de morosidad del 1,77%.

La cartera hipotecaria vivienda de personas físicas registraba un loan to value del 50% y un 88% tenía como garantía la primera vivienda de los titulares. El índice de morosidad de esta cartera era del 1,4%. El esfuerzo medio (medido como la parte de la renta que el cliente destina al pago de la cuota del préstamo hipotecario) se mantuvo en niveles muy bajos (23%).

Por su parte, Bankinter Consumer Finance aportó en España una inversión de 2.832 millones en crédito al consumo, un 26% más que el año anterior, y cerró el año con un índice de morosidad del 7,2%. El margen ajustado al riesgo y los índices y costes de morosidad se mantienen controlados y de acuerdo con las características en este tipo de negocio.

Banca Corporativa. El riesgo crediticio en el segmento de Banca Corporativa creció un 9,7%, hasta los 19.684 millones de euros, con un índice de morosidad del 0,57%. Bankinter priorizó en 2022 su crecimiento en este segmento, más resiliente a las circunstancias económicas adversas.

Pequeñas y Medianas Empresas. El segmento de pymes creció en 2022 un 4,7% y la cartera se situó en 15.881 millones de euros, con un índice de morosidad del 5,5%.

EVO Banco. EVO Banco, que desarrolla su actividad bancaria en el segmento de personas físicas, aportó al grupo en España un riesgo crediticio adicional de 2.700 millones de euros, con un crecimiento del 45% sobre el año anterior y un índice de morosidad del 0,51%.

Portugal. La cartera crediticia de Portugal representó un riesgo de 8.634 millones de euros al cierre de 2022, con un crecimiento del 13,4% y un índice de morosidad del 1,31%.

Irlanda. La actividad en Irlanda, que se desarrolla a través de la filial Avant Money Plc (integrada en Bankinter Consumer Finance), tenía al cierre del año 2.258 millones de riesgo crediticio. De ellos, 1.560 millones eran hipotecas vivienda y los restantes 698 millones correspondían a financiación al consumo. El crecimiento de Avant Money fue del 132%, con un índice de morosidad del 0,40%. El peso de la actividad hipotecaria confiere a este negocio un perfil de riesgo muy moderado.