Recursos Propios

Un sólido nivel de capital compatible con el aumento de la inversión

El contexto económico del ejercicio de 2022 estuvo marcado por la guerra de Ucrania y el endurecimiento de las políticas monetarias por parte de los bancos centrales. La prolongación del conflicto Rusia–Ucrania, iniciado en febrero, ha impulsado los precios hasta niveles muy elevados, provocando además importantes deterioros en el crecimiento económico. Este deterioro ha sido especialmente acusado en Europa, dependiente en términos energéticos de Rusia.

Por otra parte, la escalada de la inflación ha mermado el poder adquisitivo de hogares y empresas, con el consiguiente efecto de freno en el consumo y la inversión. Para controlar la subida de los precios, los bancos centrales han aumentado los tipos de interés y mantienen políticas monetarias restrictivas. Con vistas a 2023, los principales organismos internacionales han recortado sus previsiones de crecimiento y, aunque se espera que la inflación se modere, seguirá por encima de los objetivos de los bancos centrales.

En este contexto de incertidumbre, el Banco Central Europeo (BCE), que evalúa anualmente a las entidades que se encuentran bajo su supervisión y determina el nivel de requerimientos de capital mínimos que deben mantener para hacer frente a potenciales eventualidades, llevó a cabo en 2022 una prueba específica de resistencia a las principales entidades del sector centrada en riesgo climático. El objetivo era analizar su nivel de preparación para afrontar perturbaciones financieras y económicas derivadas del cambio climático. Los resultados de estos ejercicios son utilizados por el BCE en su evaluación de los requerimientos de capital, si bien el resultado del stress test climático de 2022 no se tuvo en cuenta para realizar la calibración.

En su informe de estabilidad financiera publicado en noviembre 2022, el BCE resaltó el buen posicionamiento del sistema bancario europeo para hacer frente a los distintos riesgos. Debido al deterioro de las perspectivas económicas y financieras, las políticas macroprudenciales específicas, tales como los colchones de capital, cobran especial relevancia para fortalecer la resiliencia del sistema.

Todas las medidas comentadas, junto con el modelo de negocio de Bankinter y su prudente política de riesgos y de gestión de capital, permitieron al Grupo operar con unos niveles de capital holgados, de alta calidad y que están muy por encima de los requerimientos de las autoridades reguladoras y supervisoras, a pesar del actual contexto económico.

Gestión eficiente del capital

En 2022, Bankinter mantuvo como una de sus prioridades estratégicas la gestión activa y eficiente de su capital para reforzar su posición en términos de solvencia, impulsando el flujo de crédito a hogares y empresas sin afectar a sus ratios de capital y manteniendo su habitual nivel de pay out del 50%.

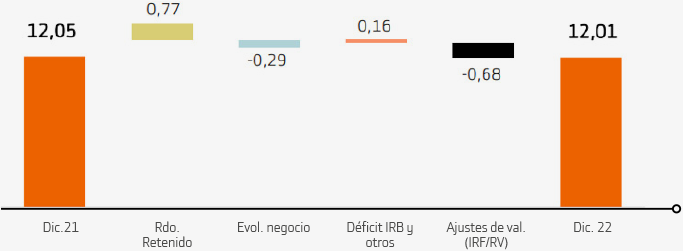

Así, el capital de máxima calidad del Grupo, la ratio CET1 (el cociente entre el capital Common Equity Tier 1 y los activos ponderados por riesgo) se situó a cierre del ejercicio 2022 en el 12,01%, 4 puntos básicos por debajo de la ratio del ejercicio precedente. A pesar del fuerte crecimiento de la inversión crediticia y al impacto de la evolución de los mercados en las carteras que se contabilizan a valor razonable, la estabilidad de las ratios de capital fue posible gracias a los buenos resultados del grupo y al mantenimiento de su perfil de riesgo. El nivel de CET1 se situó muy por encima del requerimiento mínimo del capital establecido por el BCE, que era del 7,726%. De la misma manera, la ratio de capital total cerró el ejercicio en una posición muy holgada respecto al nivel mínimo exigido (el 15,27%, frente al 11,790%).

El buen resultado del ejercicio permitió retener 77 puntos básicos de capital después de aplicar la tradicional política de dividendos del grupo (reparto del 50% del beneficio).

Por otra parte, la demanda de crédito continuó evolucionando de forma satisfactoria. La inversión a empresas experimentó un fuerte crecimiento, tanto en negocio nacional como internacional. La actividad hipotecaria (mitigada a efectos de capital debido a las garantías) siguió aumentando por encima del sector. El resto de los negocios registraron igualmente crecimientos durante el ejercicio, y el consumo de capital por riesgo operacional también se incrementó. La evolución del negocio detrajo del capital CET1 29 puntos básicos.

Variaciones en la ratio CET1

La evolución de los mercados tuvo un fuerte impacto negativo en las carteras que se registran a valor razonable y trajo consigo una reducción del CET1 de 68 puntos básicos, la mayor entre los componentes del capital. Sin este impacto, la ratio CET1 se hubiera situado en el 12,69%. Por el contrario, la evolución del déficit de provisiones IRB, la gestión de las provisiones prudenciales y otros efectos representaron un aumento de la ratio CET1 de 16 puntos básicos.

Requerimientos para 2023

En diciembre de 2022 Bankinter recibió la comunicación del BCE con el resultado de su evaluación supervisora y con los requerimientos mínimos de capital para el ejercicio 2023, que no ha variado respecto al ejercicio anterior. En consecuencia, exige al grupo Bankinter mantener una ratio mínima de Common Equity Tier 1 (CET1) del 7,726% y una ratio de Capital Total mínima de 11,79%.

De acuerdo con la comunicación del BCE, el perfil de riesgo de Bankinter sigue invariable respecto al de ejercicios anteriores y continúa situado en el grupo de entidades españolas y europeas con el requerimiento de capital más bajo.

Respecto al requerimiento mínimo de pasivos elegibles (MREL, por sus siglas en inglés), en enero de 2023 Bankinter recibió la comunicación de la Junta Única de Resolución para 2023. De acuerdo con esa decisión, Bankinter debía alcanzar a partir del 1 de enero de 2022 (requerimiento intermedio vinculante) un colchón de instrumentos con capacidad de absorción de pérdidas del 16,18% de los activos ponderados por riesgo consolidados del grupo y del 5,27% de la exposición a la ratio de apalancamiento.

El requerimiento final de MREL, que la entidad debe cumplir como muy tarde el 1 de enero de 2024, se sitúa en el 18,03% de los activos ponderados por riesgo y del 5,30% de la exposición a la ratio de apalancamiento.

Adicionalmente, se ha establecido un nuevo requerimiento de MREL subordinado, que debe de cubrirse únicamente con instrumentos subordinados y que será de obligado cumplimiento a partir del 1 de junio de 2024. Este requerimiento se sitúa en el 19,58% de los activos ponderados por riesgo y en el 6,18% de la exposición a la ratio de apalancamiento.

A lo largo del ejercicio 2022, el Grupo siguió construyendo el colchón de pasivos elegibles para cumplir con el MREL mediante la generación de capital orgánico y la gestión de su balance. Así, al cierre del ejercicio 2022, el nivel de instrumentos elegibles como MREL se situaba en el 21,40% (18,90% sin incluir el capital que debe dedicarse a cubrir el requerimiento combinado de colchón que supone un 2,5% de los activos ponderados por riesgo), y en el 7,26% de la exposición a la ratio de apalancamiento.

Perspectivas

Con vistas a 2023, el banco mantiene como objetivos la generación orgánica de capital que le permita operar con unas ratios holgadas por encima de los que establece el supervisor y la preservación de su política habitual de dividendos, es decir, la distribución en efectivo del 50% del resultado.

Debido al contexto económico y geopolítico, es de esperar que durante 2023 se produzca una desaceleración en la economía y se incrementen las incertidumbres. Pese a ello, Bankinter se marca como uno de sus objetivos principales la provisión de crédito a la economía real, a fin de contribuir al desarrollo económico y de gestionar el binomio rentabilidad–riesgo de tal manera que le permita mantener su solvencia, su rentabilidad y su perfil de riesgo.