Recursos Propios

El perfil de riesgo del banco, entre los mejores de Europa

Bankinter tiene la obligación de mantener, a nivel consolidado, unas ratios mínimas de CET1, TIER1 y Capital Total, que se calculan como cociente entre los instrumentos de capital elegibles y los activos ponderados por riesgo. Los requerimientos de estas ratios tienen varios componentes: los regulatorios (Pilar 1), los establecidos por el Banco Central Europeo como supervisor prudencial (Pilar 2) y los adicionales que determinan las autoridades macroprudenciales en las geografías donde opera cada entidad.

Los componentes de Pilar 1 incluyen cuatro requerimientos:

- El 4,50% de CET1

- El 1,50% de instrumentos adicionales de capital de TIER1

- El 2,00% de instrumentos de capital subordinados de TIER2

- El 2,50% de CET1 por el colchón de conservación de capital

El componente del Pilar 2 hace referencia al requerimiento adicional de capital establecido por el supervisor prudencial, que debe constituirse en forma de CET1 (56,25% del total), de instrumentos adicionales de TIER1 (18,75%) y de instrumentos subordinados de TIER2 (25%).

En diciembre de 2024 Bankinter recibió la comunicación del BCE con el resultado del proceso de evaluación y revisión supervisora (SREP, por sus siglas en inglés), que incluye los requerimientos mínimos de capital aplicables a partir del 1 de enero de 2025. De acuerdo con la comunicación, el perfil de riesgo de Bankinter sigue invariable respecto al de ejercicios anteriores. La entidad continúa situada en el grupo de bancos españoles y europeos con el requerimiento de Pilar 2 más bajo, que queda en el 1,30% (1,39% con anterioridad) y debe ser cubierto en un 0,731% con CET1 (0,782% previamente), en un 0,261% con instrumentos adicionales de TIER1 (0,244% anteriormente) y en un 0,325% con instrumentos subordinados de TIER2 (0,348% el año anterior). Estas cifras reflejan el buen perfil de riesgo de la entidad, ya que es el cuarto menor requerimiento de todos los bancos bajo la supervisión del BCE.

En relación con los requerimientos macroprudenciales, Bankinter estaba sujeto al cierre de 2024 al colchón de capital anticíclico establecido por el Banco Central de Irlanda y al colchón de riesgo sistémico fijado por el Banco de Portugal, que elevan el requerimiento mínimo de CET1 en un 0,078% y un 0,147%, respectivamente.

Teniendo en cuenta todo lo anterior, desde el 1 de enero de 2025 los requerimientos mínimos de las ratios de CET1 y Capital Total son del 7,96% y 12,03%, respectivamente (8,01% y 12,12%, al cierre de 2024).

En diciembre de 2024, Bankinter también recibió la comunicación del Requerimiento Mínimo de Pasivos Elegibles (MREL, por sus siglas en inglés) que fijó la Junta Única de Resolución para 2024. La decisión establece un requerimiento total de MREL vinculante, que debe cumplirse a partir del 17 de diciembre de 2024, del 20,31% de la exposición total al riesgo (TREA, por sus siglas en inglés) y del 6,39% de la exposición a la ratio de apalancamiento (LRE, por sus siglas en inglés). Adicionalmente, se establece que a partir de la misma fecha se deben utilizar instrumentos subordinados para cumplir con el MREL equivalente al 15,80% de TREA y al 6,39% de LRE.

Variaciones en la ratio CET1

A lo largo de 2024, el grupo continuó construyendo el colchón de pasivos elegibles para cumplir con el MREL mediante la generación de capital orgánico, la emisión de instrumentos elegibles y la gestión de su balance. Así, al cierre del ejercicio, el nivel de instrumentos elegibles como MREL se situaba en el 24,04% (20,34% sin incluir el capital que debe dedicarse a cubrir el requerimiento combinado de colchón que supone un 2,7% de los activos ponderados por riesgo), y en el 7,88% de la exposición a la ratio de apalancamiento.

Mejora del nivel de solvencia

En 2024, Bankinter mantuvo como una de sus prioridades estratégicas la gestión activa y eficiente de su capital. El objetivo es reforzar su posición en términos de solvencia, impulsando el flujo de crédito a hogares y empresas sin afectar a sus ratios de capital y preservando su habitual nivel de pay out del 50%.

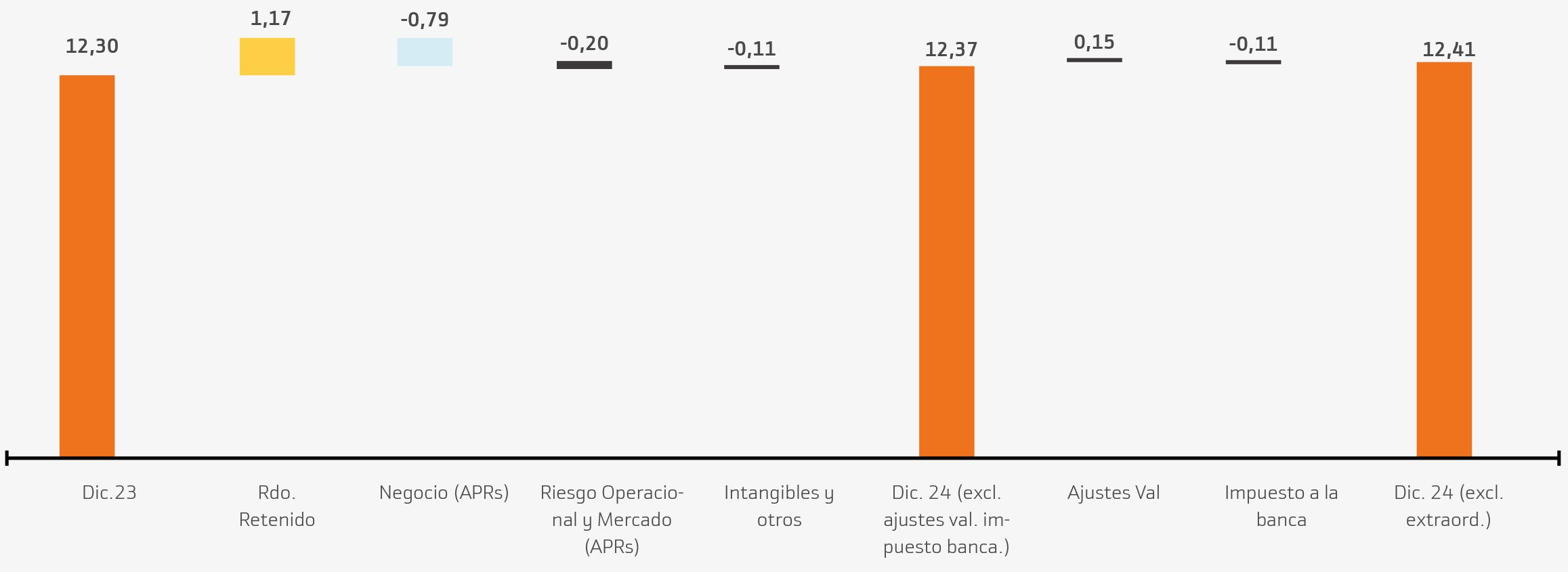

Así, el capital de máxima calidad del grupo, la ratio CET1 (el cociente entre el capital Common Equity Tier 1 y los activos ponderados por riesgo) se situó a cierre del ejercicio en el 12,41%, 11 puntos básicos por encima del nivel del ejercicio precedente. El aumento fue posible a pesar del crecimiento de la inversión crediticia y del impuesto extraordinario a la banca.

A la evolución positiva del nivel de solvencia contribuyeron los buenos resultados y el mantenimiento del perfil de riesgo.El resultado del ejercicio permitió retener 117 puntos básicos de capital después de aplicar la tradicional política de dividendos del grupo (50% del beneficio).

La demanda de crédito evolucionó de forma satisfactoria. La inversión a empresas experimentó un fuerte crecimiento, tanto en el ámbito nacional como en el internacional.

El negocio hipotecario (mitigado a efectos de capital debido a las garantías) continuó, considerando todas las geografías, creciendo por encima del sector.El resto de las actividades también crecieron. Como consecuencia de todo ello, la evolución del

negocio detrajo 79 puntos básicos de la ratio CET1.

Respecto al riesgo operacional, estimado sobre la media de elementos relacionados con el margen bruto del grupo en los últimos tres años, detrajo 20 puntos básicos. Su crecimiento de año en año está correlacionado con el aumento del margen bruto. El resto de las partidas que componen el CET (las relacionadas con las carteras que se registran a valor razonable) generaron 15 puntos básicos de CET1, y el impuesto a la banca detrajo 11 puntos básicos.

Al cierre del ejercicio, las ratios de CET1 y Capital Total se situaron por encima del requerimiento mínimo en 440 puntos básicos (o 1.871 millones de euros) y en 415 puntos básicos (o 1.764 millones de euros), respectivamente.