Riesgo de crédito

Manteniendo la morosidad reducida

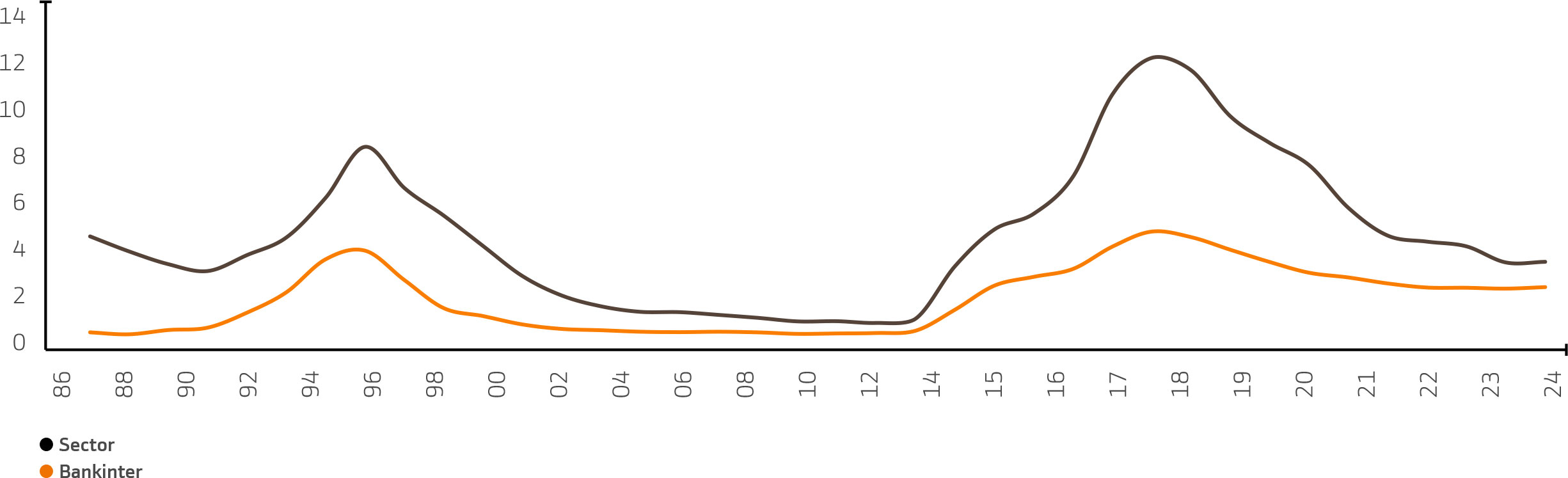

Los indicadores de riesgo de crédito se mantuvieron en 2024 en niveles reducidos. Así, los préstamos y anticipos a la clientela a coste amortizado crecieron un 3,86% y el riesgo computable (que incluye los riesgos de firma), un 3,82%. El riesgo en vigilancia especial se redujo un 4,06% en un contexto económico más benigno en el ejercicio. El riesgo dudoso creció un 3,92% y el índice de morosidad se situó en el 2,11%, el mismo que el del del ejercicio anterior. El índice de morosidad en España es un 71% de la media del sector (3,38% según datos del Banco de España de noviembre de 2024).

Las provisiones por riesgo de crédito se incrementaron un 10,59%. Al cierre de diciembre de 2024 la cartera de activos adjudicados era de 61 millones de euros, un 0,1% del riesgo crediticio total, tras reducirse un 28,24% durante el ejercicio.

| Calidad de activos - Riesgo de crédito | ||||

| Miles de euros | 31/12/2024 | 31/12/2023 | Importe | % |

| Riesgo computable | 89.204.429 | 85.922.011 | 3.282.418 | 3,82 |

| Fase 1 (riesgo normal) | 84.699.242 | 81.376.831 | 3.322.411 | 4,08 |

| Fase 2 (riesgo vigilancia especial) | 2.621.382 | 2.732.427 | -111.044 | -4,06 |

| Fase 3 (riesgo dudoso) | 1.883.804 | 1.812.753 | 71.050 | 3,92 |

| Provisiones por riesgo de crédito | 1.296.822 | 1.172.598 | 124.223 | 10,59 |

| Fase 1 (riesgo normal) | 141.536 | 148.801 | -7.265 | -4,88 |

| Fase 2 (riesgo vigilancia especial) | 93.581 | 105.488 | -11.906 | -11,29 |

| Fase 3 (riesgo dudoso) | 1.061.705 | 918.310 | 143.395 | 15,62 |

| Índice de morosidad (%) | 2,11 | 2,11 | 0,00 | 0,10 |

| Índice de cobertura (%) | 68,84 | 64,69 | 4,15 | 6,42 |

| Activos adjudicados | 61.178 | 85.253 | -24.076 | -28,24 |

| Provisión por adjudicados | 40.933 | 54.475 | -13.542 | -24,86 |

| Cobertura adjudicados(%) | 66,91 | 63,90 | 3,01 | 4,71 |

Evolución del Índice de morosidad (%) – España

Dato del sector: Banco de España noviembre 2024

A continuación, se describe la evolución y las principales magnitudes en España por segmentos internos de negocio en términos de riesgo computable:

Personas físicas. En 2024 el crédito a personas físicas en España creció un 3,8%. La cartera al cierre del ejercicio se situó en 38.007 millones de euros, con un índice de morosidad del 1,50%.

La cartera hipotecaria vivienda de personas físicas tenía un Loan To Value del 49,9% y un 84% contaba como garantía la primera vivienda de los titulares. El índice de morosidad de esta cartera era del 1,22%. El esfuerzo medio (medido como la parte de la renta que el cliente destina al pago de la cuota del préstamo hipotecario) se mantuvo en niveles muy bajos (25,3%). Bankinter Consumer Finance aportó en España una inversión de 3.349 millones en crédito al consumo, con un crecimiento del 2,7%, lo que supone una desaceleración respecto al ejercicio anterior, y un índice de morosidad del 6,4%. El margen ajustado al riesgo y los índices y costes de morosidad se mantienen controlados y de acuerdo con lo que es característico en este tipo de negocio.

Banca Corporativa. El riesgo crediticio en el segmento de Banca Corporativa creció un 4,7% hasta los 21.421 millones de euros, con un índice de morosidad del 0,64%. Bankinter siguió priorizando en 2024 su crecimiento en este segmento, que es más resiliente en circunstancias económicas adversas.

Pequeñas y Medianas Empresas. El segmento de pequeñas y medianas empresas creció en el ejercicio un 4,0% y la cartera se situó en 16.586 millones de euros, con un índice de morosidad del 6,32%.

EVO Banco. La filial, que desarrolla su actividad bancaria en el segmento de personas físicas, aportó al grupo en España un riesgo crediticio adicional de 3.779 millones de euros, con un crecimiento del 13,2% sobre el año anterior y un índice de morosidad del 0,55% al cierre del año.

Portugal. La cartera crediticia de Portugal suma al balance un riesgo de 10.804 millones de euros, con un crecimiento del 8,9% en el ejercicio y un índice de morosidad del 1,32%.

Irlanda. La actividad crediticia en Irlanda se desarrolla a través de la filial Avant Money Plc, integrada en Bankinter Consumer Finance. Al cierre del ejercicio Avant Money tenía 3.850 millones de riesgo crediticio, de los cuales 2.792 millones eran hipotecas vivienda y 1.058 financiación al consumo. El crecimiento de Avant Money en el año fue del 27,3%, con una ratio de mora del 1,17%. El peso de la actividad hipotecaria confiere un perfil de riesgo muy moderado a este negocio.