El nivel de incertidumbre en torno a la situación macrofinanciera de la economía global y española se mantuvo elevado en 2023, teniendo como focos principales la inflación, la actuación de los bancos centrales y las tensiones geopolíticas, que aumentaron con el nuevo conflicto en Oriente Próximo.

La debilidad de algunas economías en la zona del euro y la expectativa de una política monetaria restrictiva a largo plazo deterioraron las perspectivas de crecimiento y reafirmaron los riesgos a la baja. Por otra parte, el endurecimiento de la política monetaria ayudó a moderar los precios y estabilizó los riesgos asociados a la alta inflación. Además, persistieron las vulnerabilidades relacionadas con el alto endeudamiento público y la situación financiera de las empresas y los hogares, aunque disminuyeron en lo que se refiere a la capacidad de intermediación financiera.

El ejercicio de 2023 quedó marcado también por los problemas de diversos bancos regionales americanos, con la quiebra de Silicon Valley Bank como ejemplo más significativo, y por la adquisición de Credit Suisse por UBS, que generó mucha volatilidad en el mercado de deuda subordinada.

Respecto al sistema bancario europeo, la Autoridad Bancaria Europea (EBA, por sus siglas en inglés) reconoció en su informe de diciembre de 2023 que el sector había demostrado su resiliencia en medio de las turbulencias bancarias y destacó que la capitalización se mantiene alta. Los niveles elevados de tipos de interés facilitaron el aumento de los márgenes y de los resultados de las entidades. Al mismo tiempo, la subida de tipos genera riesgos en ciertas áreas. La calidad de activos es sólida y la liquidez continúa siendo abundante con tendencia a normalizarse.

El Banco de España, en su Informe de Estabilidad Financiera de octubre 2023, se alineó con la visión de la Autoridad Bancaria Europea sobre la resiliencia del sector, pero destaca que, aunque en su escenario central para el próximo ejercicio no se prevén problemas para la generación de capital y la liquidez, la materialización de riesgos identificados podría requerir absorción de pérdidas. En este sentido, el Banco de España recomienda que las entidades refuercen su resistencia ante posibles escenarios adversos aprovechando la actual favorable situación de rentabilidad.

A lo largo del ejercicio, el modelo de negocio de Bankinter y su prudente política de riesgos y de gestión de recursos propios permitió al Grupo operar con unos niveles de capital holgados, de alta calidad y que están muy por encima de los requerimientos de las autoridades reguladoras y supervisoras, a pesar del contexto económico.

En 2023, Bankinter mantuvo como una de sus prioridades estratégicas la gestión activa y eficiente de su capital. El objetivo es reforzar su posición en términos de solvencia, impulsando el flujo de crédito a hogares y empresas sin afectar a sus ratios de capital y preservando su habitual nivel de pay out del 50%.

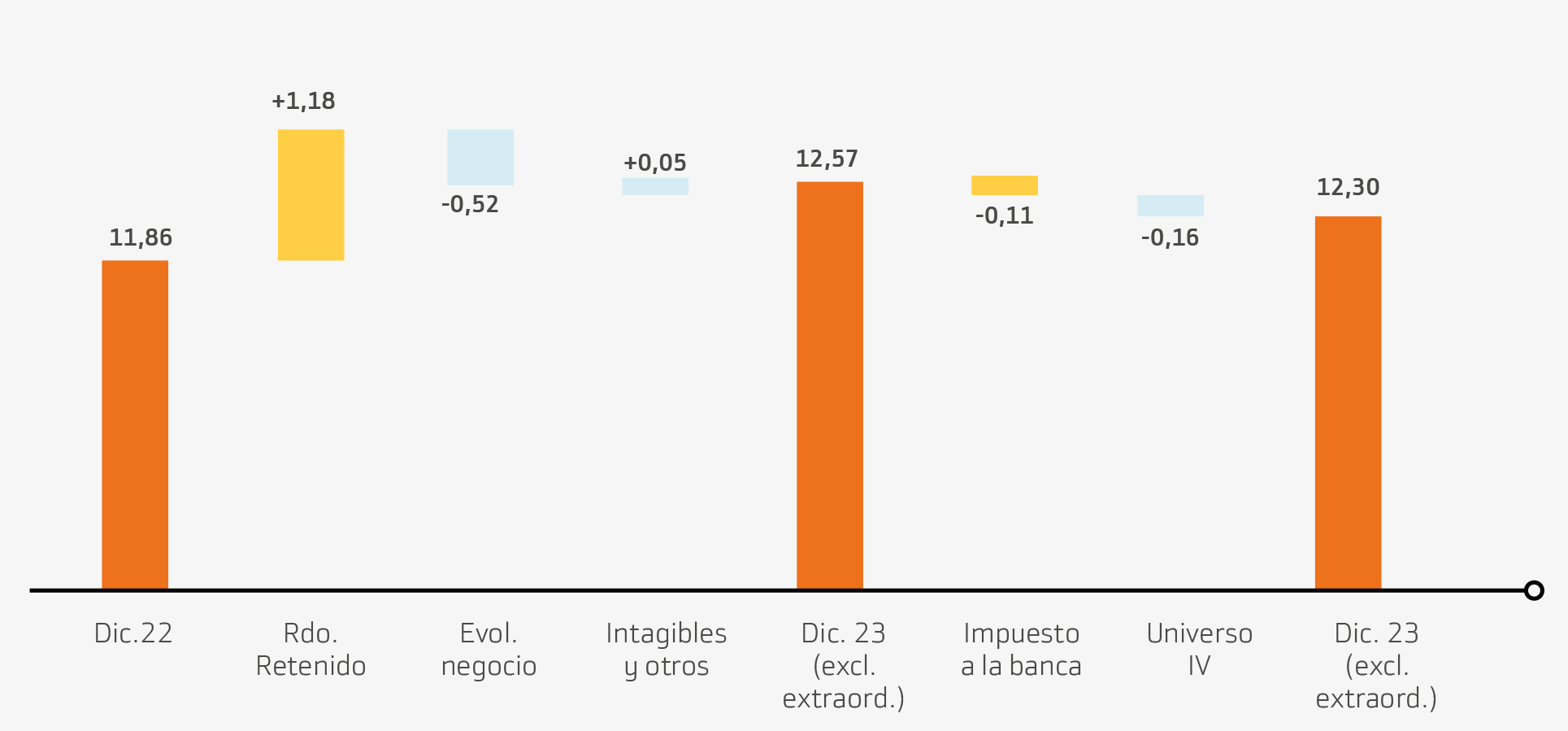

Así, el capital de máxima calidad del Grupo, la ratio CET1 (el cociente entre el capital Common Equity Tier 1 y los activos ponderados por riesgo) se situó a cierre del ejercicio en el 12,30%, 44 puntos básicos por encima del nivel del ejercicio precedente. El aumento fue posible a pesar del crecimiento de la inversión crediticia, del impuesto extraordinario temporal y del impacto de la transacción en el cuarto trimestre para materializar la alianza en crédito al consumo en Portugal.

A la evolución positiva del nivel de solvencia contribuyeron los buenos resultados y el mantenimiento del perfil de riesgo, factores clave dado el empeoramiento del entorno macroeconómico. El resultado del ejercicio permitió retener 118 puntos básicos de capital después de aplicar la tradicional política de dividendos del Grupo (50% del beneficio).

La demanda de crédito evolucionó de forma satisfactoria. La inversión a empresas experimentó un fuerte crecimiento, tanto en el ámbito nacional como en el internacional. El negocio hipotecario (mitigado a efectos de capital debido a las garantías) continuó, considerando todas las geografías, creciendo por encima del sector. El resto de las actividades también crecieron. Como consecuencia de todo ello, la evolución del negocio detrajo 52 puntos básicos de la ratio CET1, destacando el fuerte incremento del consumo de capital por riesgo operacional dado al crecimiento del margen ordinario (-20 puntos básicos).

El resto de las partidas que componen el CET1, entre ellas las relacionadas con las carteras que se registran a valor razonable, generaron 5 puntos básicos de CET1. Adicionalmente, durante el ejercicio se concretaron dos eventos extraordinarios: el impuesto a la banca y la nueva joint venture de crédito al consumo en Portugal, que consumieron 11 y 16 puntos básicos de CET1, respectivamente. Sin ese impacto, la ratio CET1 se situaría en 12,57%.

Por otra parte, cabe destacar que el nivel de CET1 a cierre de ejercicio se situó 457 puntos básicos (equivalentes a 1.785 millones de euros) por encima del requerimiento mínimo del capital de nivel ordinario (CET1%) que estableció el Banco Central Europeo (BCE) para el Grupo Bankinter en 2023 y que estaba fijado en el 7,726% . La ratio de capital total alcanzó el 16,09%, 430 puntos básicos (1.679 millones de euros) más que el requerimiento del 11,79%.

En noviembre de 2023 Bankinter recibió la comunicación del BCE con el resultado del proceso de evaluación y revisión supervisora (SREP, por sus siglas en inglés) y con los requerimientos mínimos de capital para 2024. De acuerdo con la comunicación, el perfil de riesgo de Bankinter sigue invariable respecto al de ejercicios anteriores y la entidad continúa situada en el grupo de bancos españoles y europeos con el requerimiento de capital más bajo.

El requerimiento SREP a nivel consolidado exige al Grupo Bankinter mantener una ratio mínima CET1 del 7,802% y una ratio de Capital Total mínima del 11,91%. Ambas exigencias incluyen un requerimiento de Pilar 2 (P2R) de 1,39%, de los que 0,09% vienen determinados sobre la base de las expectativas de provisiones prudenciales del BCE. El requerimiento de Pilar 2 refleja el buen perfil de riesgo de la entidad, ya que es el cuarto menor de todos los establecidos para los bancos bajo la supervisión del BCE.

Adicionalmente a la evaluación anual del BCE, que le permite determinar el nivel de requerimientos de capital que deben mantener los bancos para hacer frente a potenciales eventualidades, la EBA, en colaboración con el propio BCE y la Junta Europea de Riesgo Sistémico (JERS) realiza cada dos años una prueba de resistencia a las principales entidades del sector bancario europeo en un hipotético escenario macroeconómico muy adverso.

En el test de 2023, Bankinter obtuvo, de nuevo, la mejor calificación de la banca española. Estos ejercicios sirven para conocer la capacidad de los bancos para absorber pérdidas y sostener su nivel de solvencia en un escenario de crisis económica muy grave. Según los resultados publicados por la EBA, en el escenario estresado propuesto Bankinter tendría un impacto, o capital depletion, de 165 puntos básicos, muy por debajo del promedio de los setenta bancos participantes en el ejercicio, que fue de 459 puntos básicos. El dato sitúa a Bankinter como el banco español con menor impacto en su solvencia en un escenario estresado y el quinto menor impacto de entre todas las entidades europeas analizadas. De esta forma, Bankinter renueva el liderazgo obtenido en el test de estrés de 2021 y confirma su excelente posición en términos de solvencia y solidez de su balance.

Por otra parte, en diciembre de 2023 Bankinter recibió la comunicación del Requerimiento Mínimo de Pasivos Elegibles (MREL, por sus siglas en inglés) que fijó la Junta Única de Resolución para 2024. La decisión establece un requerimiento total de MREL vinculante, que debe cumplirse a partir del 1 de enero de 2024, del 18,29% de la exposición total al riesgo (TREA, por sus siglas en inglés) y del 5,31% de la exposición a la ratio de apalancamiento (LRE, por sus siglas en inglés). Adicionalmente, se establece que a partir del 1 de junio de 2024 se deben utilizar instrumentos subordinados para cumplir con el MREL equivalente al 16,27% de TREA y del 6,45% de LRE. Por tanto, a partir de dicha fecha el requerimiento de MREL total a nivel consolidado se sitúa en el 18,29% de TREA y en el 6,45% de LRE.

A lo largo de 2023, el Grupo continuó construyendo el colchón de pasivos elegibles para cumplir con el MREL mediante la generación de capital orgánico, la emisión de instrumentos elegibles y la gestión de su balance. Así, al cierre del ejercicio, el nivel de instrumentos elegibles como MREL se situaba en el 22,64% (20,14% sin incluir el capital que debe dedicarse a cubrir el requerimiento combinado de colchón que supone un 2,5% de los activos ponderados por riesgo), y en el 7,88% de la exposición al ratio de apalancamiento.

Objetivos

Con vistas a 2024, Bankinter mantiene como objetivo la generación orgánica de capital que le permita operar con unos ratios holgados por encima de los que establece el supervisor y el mantenimiento de su política habitual de dividendos, es decir, la distribución en efectivo del 50% del resultado.

Al mismo tiempo, el banco mantendrá como uno de sus objetivos principales la provisión de crédito a la economía real y la contribución al desarrollo económico, dentro de un marco en el que el binomio rentabilidad-riesgo le permita proteger su solvencia, su rentabilidad y su perfil de riesgo.

Utilizamos cookies propias y de terceros para fines analíticos, estadísticos y para mostrarte publicidad personalizada en base a un perfil elaborado a partir de tus hábitos de navegación (por ejemplo, páginas visitadas). Si deseas más información puedes obtenerla haciendo clic en nuestra Política de Cookies. Puedes aceptar todas las cookies pulsando el botón “Aceptar” o personalizar tu elección haciendo clic en CONFIGURAR O RECHAZAR SU USO.