Riesgo de crédito

La recuperación económica y la prolongación de las ayudas públicas fueron determinantes para que los saldos de préstamos impagados y dudosos se mantuvieran en niveles mínimos a lo largo del ejercicio. Su evolución futura va a depender esencialmente de la efectividad de la recuperación económica y del ritmo de retirada de las medidas. Los sectores más afectados por la crisis, así como los hogares cuyo empleo depende de los mismos, mantienen una vulnerabilidad elevada, debido al deterioro de sus ingresos y de su posición financiera.

Por otro lado, el significativo incremento del endeudamiento de las administraciones públicas hace especialmente vulnerable a la economía española ante el posible deterioro de las condiciones de financiación.

La gestión de los riesgos en Bankinter se ha venido preparando frente a estas vulnerabilidades que podrían materializarse en deterioros futuros en las carteras crediticias, si bien menos intensos de lo que se preveía al inicio de la crisis y frente a los cuales la entidad cuenta con las coberturas adecuadas, tras las dotaciones extraordinarias realizadas en 2020. Puede encontrarse una amplia información adicional en el apartado ‘Impacto de la crisis sanitaria’ de la Nota 46 del Informe Legal Consolidado.

Morosidad contenida

En síntesis, un año más el riesgo crediticio evolucionó dentro una senda de moderación y con cifras de morosidad muy contenidas gracias a las medidas extraordinarias contra la pandemia y a la proactividad del banco en su aplicación. El riesgo crediticio computable (que incluye los riesgos de firma) creció un 6,2% en el ejercicio.

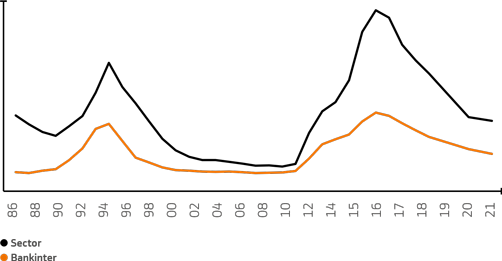

El riesgo en vigilancia especial aumentó un 29,8% como consecuencia principalmente de la reclasificación de clientes en los sectores más afectados por COVID-19. El riesgo dudoso se mantuvo estable (+0,5%) y el índice de morosidad cayó hasta el 2,24%, lo cual supone una reducción en el ejercicio del 5,4%. El índice de morosidad en el mercado español fue del 2,4%, frente al 4,29% de la media del sector, según datos del Banco de España de noviembre de 2021.

| Calidad de activos - Riesgo de crédito | ||||

|---|---|---|---|---|

| Miles de euros | 31-12-2021 | 31-12-2020 | Variación | % Variación |

| Riesgo computable | 75.667.818 | 71.243.941 | 4.423.877 | 6,2% |

| Fase 1 (Riesgo normal) | 71.864.821 | 67.933.648 | 3.931.173 | 5,8% |

| Fase 2 (Riesgo Vigilancia Especial) | 2.109.457 | 1.625.086 | 484.371 | 29,8% |

| Fase 3 (Riesgo Dudoso) | 1.693.541 | 1.685.207 | 8.333 | 0,5% |

| Provisiones por riesgo de crédito | 1.076.381 | 1.020.270 | 56.111 | 5,5% |

| Fase 1 (Riesgo Normal) | 203.711 | 212.511 | -8.801 | -4,1% |

| Fase 2 (Riesgo Vigilancia Especial) | 102.973 | 69.430 | 33.543 | 48,3% |

| Fase 3 (Riesgo Dudoso) | 769.698 | 738.329 | 31.369 | 4,2% |

| Indice de morosidad (%) | 2,24% | 2,37% | -0,13% | -5,4% |

| Indice de cobertura de la morosidad (%) | 63,56% | 60,54% | 3,02% | 5,0% |

| Activos adjudicados | 170.655 | 227.145 | (56.490) | -24,9% |

| Provisión por adjudicados | 89.767 | 110.241 | -20.474 | -18,6% |

| Cobertura adjudicados (%) | 52,60% | 48,53% | 4,07% | 8,4% |

Las provisiones por riesgo de crédito se incrementaron un 5,5% en previsión de los efectos potenciales de la pandemia, tal como se explica ampliamente en la citada Nota 46 del Informe Legal Consolidado.

Al cierre de diciembre de 2021 la cartera de activos adjudicados era de 171 millones de euros, un 0,3% del riesgo crediticio total, tras reducirse un 24,9% en el ejercicio.

A continuación, se describe la evolución y las principales magnitudes por áreas de negocio en términos de riesgo computable:

Evolución del índice de morosidad (%) - España

Fuente: Banco de España noviembre 2021 dato del sector.

Fuente: Banco de España noviembre 2021 dato del sector.

Personas físicas. El crédito creció un 6,5%, con dinamismo en todos los segmentos. La cartera de personas físicas al cierre del ejercicio se situaba en 31.724 millones de euros, con un índice de morosidad del 2,0%. La cartera hipotecaria de vivienda mostraba un Loan To Value del 56% y un 87% tenía como garantía la primera vivienda de los titulares. El índice de morosidad era del 1,6%. El esfuerzo medio (medido como la parte de la renta que el cliente destina al pago de la cuota del préstamo hipotecario) se mantuvo en niveles muy bajos (22%). Durante el ejercicio despegó la actividad hipotecaria iniciada el año anterior en Irlanda y cerró diciembre con un saldo de 424 millones de euros. El crédito al consumo se normalizó en el ejercicio y creció un 7,4%, con un negocio de 2.671 millones de euros, un 3,5% del riesgo crediticio total. El margen ajustado al riesgo y los índices y costes de morosidad siguieron controlados en los niveles característicos de este tipo de actividad.

Banca Corporativa. El riesgo crediticio decreció un 5,1%, hasta los 16.403 millones de euros, con un índice de morosidad del 0,66%. Bankinter mantuvo una sólida posición competitiva basada en la especialización, el conocimiento del cliente, la agilidad y la calidad de servicio en un segmento de negocio cuya actividad está más internacionalizada y menos expuesta al ciclo económico nacional.

Pequeñas y Medianas Empresas. Creció en el ejercicio un 3,0% y la cartera se situó en 15.171 millones de euros, con un índice de morosidad del 5,2%. La entidad aplica a la gestión de este segmento modelos automatizados de decisión, junto con equipos centralizados de analistas de riesgos de amplia experiencia.

Portugal. Su cartera crediticia aportó al balance un riesgo de 7.611 millones de euros, con un crecimiento del 8,8% y un índice de morosidad del 1,72%.