Recursos Propios

Muchas de las economías más desarrolladas del mundo recuperaron en 2021 los niveles de crecimiento anteriores a la pandemia, lo que no llegó a ocurrir en el caso español, a pesar de la notable mejora experimentada por la economía.

Respecto al sistema financiero, la Autoridad Bancaria Europea (EBA, por sus siglas en inglés), reconocía en su informe de diciembre 2021 la existencia de ciertas vulnerabilidades vinculadas con la incertidumbre sobre los créditos concedidos en el marco de las medidas de apoyo por el Covid, la eventual retirada de estímulos por parte de los bancos centrales para frenar las presiones inflacionarias y una posible burbuja de valoración de determinados activos.

En este contexto, la EBA, en colaboración con el Banco Central Europeo (BCE) y la Junta Europea de Riesgo Sistémico (JERS), llevó a cabo sus pruebas de resistencia a las principales entidades del sector bancario en un hipotético escenario macroeconómico muy adverso. Bankinter obtuvo unos excelentes resultados, que le situaron como el banco español más sólido y solvente y el tercero entre todas las entidades analizadas.

Para mitigar los efectos potenciales de la pandemia COVID-19 en el sistema financiero, y apuntalar la recuperación, el BCE aprobó una serie de modificaciones normativas en los reglamentos sobre la solvencia de las entidades de crédito, que incluían medidas específicas para contribuir positivamente a los ratios de capital y a la provisión de crédito a la economía, como los factores de apoyo a pymes e infraestructuras.

Además, el BCE anunció en su día que los bancos podían operar temporalmente por debajo del nivel de capital definido como P2G y del colchón de conservación de capital (capital conservation buffer). Estas medidas temporales se vieron reforzadas por la relajación del colchón de capital contracíclico (countercyclical capital buffer) por parte de las autoridades macroprudenciales nacionales. Del mismo modo, se estableció que los bancos podían cumplir parcialmente el requerimiento de Pilar 2 (P2R) con instrumentos de capital de menor calidad, capital de nivel 1 adicional (AT1) o de nivel 2 (Tier2).

Por último, y dada la persistente incertidumbre sobre el impacto económico futuro de la pandemia, el BCE recomendó a las entidades de crédito que extremaran la prudencia en el reparto de dividendos en efectivo y el pago de retribuciones variables a sus empleados.

Todo ello, junto con el modelo de negocio de Bankinter y su prudente política de riesgos y de gestión de capital, permitió al Grupo operar con unos niveles de capital holgados, de alta calidad y que están muy por encima de los requerimientos de las autoridades reguladoras y supervisoras, a pesar del actual contexto económico.

Bankinter mantuvo en 2021 como prioridad estratégica una gestión activa para reforzar su posición en términos de solvencia y poder enfrentarse a los efectos económicos de la pandemia, preservando el flujo de crédito a la economía real sin afectar de manera relevante a sus ratios de capital. Todo ello, considerando los efectos de la distribución en especie a los accionistas de la prima de emisión de Bankinter, en forma de acciones de la compañía de seguros del Grupo, Línea Directa Aseguradora (LDA) y su posterior salida a Bolsa, que se produjo en abril.

Recuperación de la política de dividendos

Además, gracias a los buenos resultados de su evaluación por parte del supervisor y del ejercicio de stress test de la EBA, Bankinter fue capaz de retomar su tradicional política de distribución de dividendos, retornando a un nivel de pay-out del 50% de los resultados recurrentes del ejercicio, tras levantarse la limitación a la distribución de dividendos impuesta al inicio de la pandemia.

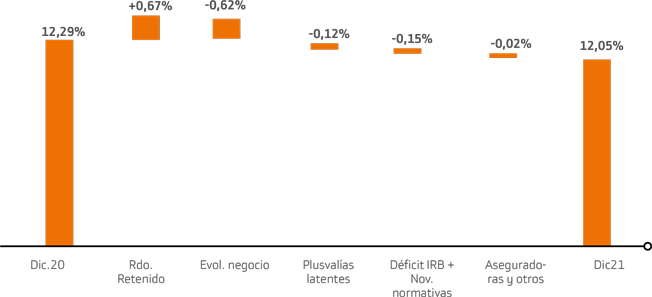

El capital de máxima calidad del Grupo, el ratio CET1 (el cociente entre el capital ordinario Tier 1 y los activos ponderados por riesgo) se situó a cierre de 2021 en el 12,05%, 24 puntos básicos por debajo del ratio del ejercicio precedente, como consecuencia del fuerte nivel de inversión crediticia del ejercicio, de impactos por cambios normativos en la definición de default, de la estimación de los parámetros de riesgo de la cartera crediticia, del retorno a su política habitual de distribución de dividendos en efectivo y de la segregación de LDA.

Este nivel se halla muy por encima del requerimiento mínimo del capital de nivel ordinario (CET1) que estableció el BCE para el Grupo Bankinter en 2021 y que se situaba en el 7,675% (igual que en 2020). Por su parte, el ratio de capital total alcanzó el 15,39%, muy por encima también del requerimiento de capital total establecido por el BCE para 2021 del 11,70%.

Variaciones en la ratio CET1

El buen resultado del ejercicio, junto con el impacto de la segregación de LDA, permitieron retener 67 puntos básicos de capital después del reparto de dividendos.

La demanda de crédito en el ejercicio experimentó un fuerte crecimiento tanto en exposiciones a empresas como en hipotecas a particulares. La implantación de los factores de apoyo a pymes e infraestructuras contribuyó al flujo de crédito con un consumo de capital menor. El resto de los negocios también experimentaron un crecimiento en el ejercicio, incrementándose el consumo de capital por riesgo de mercado y riesgo operacional. La evolución del negocio detrajo del capital CET1 62 puntos básicos.

Las plusvalías latentes de la cartera ALCO se se fueron reduciendo por la evolución del mercado y, aunque siguen siendo positivas, supusieron una reducción del CET1 de 12 puntos básicos.

El resto de los efectos tuvieron un impacto sobre el capital de 2 puntos básicos.

Dada la mejoría en las condiciones de mercado en 2021, Bankinter emitió a mediados de junio de 2021 750 millones de euros de deuda subordinada computable como Tier 2 para reforzar su base de capital. La emisión permitió al banco completar los niveles de capital que pueden ser cubiertos por este tipo de instrumentos y liberar capital de mayor calidad (CET1) para mejorar su colchón, que se sitúa por encima de los requerimientos regulatorios. Además, esta emisión hará posible reemplazar la deuda subordinada Tier 2 de 500 millones de euros que se emitió en 2017 y que cuenta con una cláusula de amortización anticipada a partir de abril de 2022.

El colchón del MREL

En diciembre de 2020, el banco recibió la comunicación del Requerimiento Mínimo de Pasivos Elegibles (MREL, por sus siglas en inglés) fijado por la Junta Única de Resolución para 2021. Según dicha comunicación, Bankinter debía alcanzar desde el 1 de enero de 2022 (requerimiento intermedio vinculante) un colchón de instrumentos con capacidad de absorción de pérdidas del 16,18% de los activos ponderados por riesgo consolidados del Grupo y del 5,28% de la exposición al ratio de apalancamiento. Gracias a la generación de capital orgánico, a la gestión del balance y a la emisión de 750 millones de deuda subordinada, el nivel de instrumentos elegibles como MREL se situaba a 31 de diciembre del año pasado en el 21,69% (19,19% sin incluir el capital que debe dedicarse a cubrir el requerimiento combinado de colchón, que supone un 2,5% de los activos ponderados por riesgo) y en el 8,13% de la exposición al ratio de apalancamiento.

Perspectivas

Para el ejercicio 2022, el banco mantiene como objetivo la generación orgánica de capital que le permita operar con unos ratios holgados por encima de los que establece el supervisor y el mantenimiento de su política habitual de dividendos, con la distribución en efectivo del 50% del resultado. Se espera que durante 2022, a pesar de las incertidumbres, la recuperación económica siga siendo sólida en las geografías en las que opera el Grupo Bankinter. El banco tiene como máxima proporcionar crédito a la economía real para contribuir a dicha recuperación, con el binomio rentabilidad-riesgo que le permita mantener su solvencia, su rentabilidad y su perfil de riesgo.