El Departamento de Análisis de Bankinter señala en su informe de Estrategia para el segundo trimestre de 2016 la valoración del Eurodólar para el 2016.

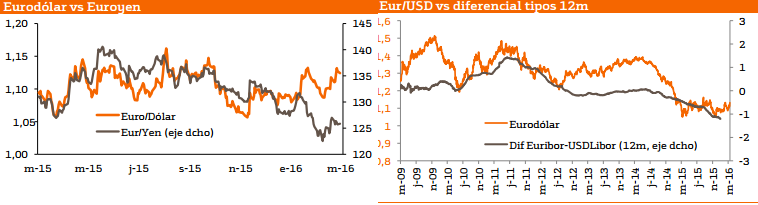

Las medidas no convencionales de política monetaria anunciadas por el BCE el pasado 10 de marzo no han tenido un efecto signficativo sobre el tipo de cambio. El euro cierra el primer trimestre del año con una sensible apreciación frente al dólar a pesar de que la ampliación del programa de compra de activos del BCE hasta 80.000 millones de euros y las nuevas operaciones de financiación (TLTROs) a 4 años suponen una inyección de liquidez muy relevante, cuyo efecto más lógico debería ser una presión depreciatoria para el euro a lo largo de 2016 y 2017.

¿Nos encontramos por tanto ante una situación de cierta sobrevaloración del euro que podría corregirse en los próximos meses? En nuestra opinión, el dólar debería ganar terreno a lo largo del tercer trimestre de 2016, apoyado en el mayor ritmo de expansión de la economía americana con respecto a la europea (+2,0% frente a +1,4% de crecimiento estimado del PIB en 2016), pero consideramos que una rápida apreciación del euro y un escenario cercano a la paridad con el dólar son escenarios cada vez menos probables, por las siguientes razones:

(i) El proceso de subida de tipos de interés en EE.UU. será muy gradual.

En primer lugar, la Fed no quiere correr el riesgo de endurecer las condiciones de acceso a la financiación en una etapa de mayor volatilidad. Además, la apreciación del dólar con respecto al euro en los últimos 12 meses (junto con el precio del petróleo y la menor demanda global) es una de las razones que ha provocado que los beneficios de las compañías estadounidenses hayan retrocedido en el primer trimestre de 2016 (-1,9%) y muestren perspectivas débiles en el segundo trimestre de 2016 (-2,4% en el BPA estimado).

Por ello, estimamos que la Fed situará su tipo de interés de referencia en el rango 0,50% / 0,75% a lo largo de 2016 y en 1,0% / 1,25% a lo largo de 2017, un ritmo de subidas muy progresivo que no tendrá una influencia determinante sobre el dólar.

(ii) Estimamos que la política monetaria extraordinariamente expansiva por parte del BCE tendrá un impacto positivo sobre los precios de los activos tanto de renta fija como de renta variable (especialmente los bancos) en Europa, lo que puede generar flujos de inversión hacia los mercados de la Eurozona que contribuyan a mantener respaldado el euro.

En consecuencia, revisamos nuestro rango estimado de referencia para el eurodólar desde 1,00 dólares / 1,10 dólares hasta 1,05 dólares / 1,15 dólares tanto en 2016 como en 2017.

Información relacionada:

Informe de Estrategia: Perspectivas económicas segundo trimestre 2016

Previsión bolsas:

Previsión Ibex35 para el segundo trimestre de 2016

Previsión EuroStoxx50 para el segundo trimestre de 2016

Previsión Nikkei para el segundo trimestre de 2016

Previsión S&P500 para el segundo trimestre de 2016

Previsión de tipos de interés:

Perspectivas tipos de interés en EEUU para el segundo trimestre de 2016

Perspectivas tipos de interés en Europa para el segundo trimestre de 2016

Previsión de divisas:

Previsión del Euro/Yen para el segundo trimestre de 2016

Previsión Euro/Libra para el segundo trimestre de 2016

Previsión del Euro/Dólar para el segundo trimestre de 2016

Ir a la portada del Blog para descubrir más artículos de interés

|

|

|

|

| Previsión del IPC para 2016 y 2017 en España | Así será tu nómina en 2016 con el nuevo IRPF | Especial: Previsión del Euribor para 2016 y 2017 | La tabla definitiva para saber si un piso está barato o caro |

¡Síguenos en Redes Sociales!