El Departamento de Análisis de Bankinter señala en su informe de Estrategia para el segundo trimestre de 2016 la valoración del Euroyen para el 2016.

El yen seguirá siendo altamente sensible a la volatilidad y estará condicionado por las políticas monetarias de la Fed y del BCE, aunque parte del desacoplamiento de ambos bancos centrales podría estar ya descontado. En el medio plazo, el yen debería depreciarse al retomar protagonismo como catalizador de las exportaciones para reflotar la economía.

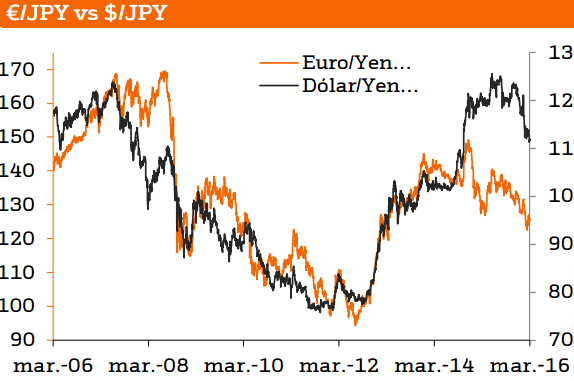

El yen ha venido cotizando, casi en exclusiva, la elevada volatilidad en un arranque de año bastante complicado: confuso en cuanto a las dudas sobre el ciclo (¿expansivo, estancado, en recesión…?) y cargado de incertidumbre (fundamentalmente por la desaceleración de China y la inestabilidad del precio del crudo). Estas variables han disparado los indicadores de volatilidad (el índice VIX ha llegado a situarse por encima de 30 frente a 14,7 actualmente) presionando la demanda de yenes como activo refugio y su apreciación (JPY/EUR: 132 diciembre 2015 hasta 125).

¿Qué podemos esperar en el corto plazo? El yen va a seguir conservando su atractivo como divisa de resguardo ante turbulencias o momentos de mayor aversión al riesgo. De manera que mientras el mercado termina de comprender las medidas anunciadas por el BCE (10 de marzo) y exista ruido en el mercado, el yen encontrará dificultad para depreciarse.

Dicho esto, seguimos pensando que la tendencia del yen es bajista (depreciatorio para JPY) por los siguientes motivos:

(i) El BoJ ha adoptado una postura cauta y expectante, acogiéndose al famoso “whatever it takes”… si a Draghi le da resultado, probablemente, Kuroda se anime a anunciar algún tipo medida en la reunión de abril (27/28) que pueda incentivar el consumo y el aumento de precios.

(ii) Si se cumple con el guion, el IVA pasará en 2017 del 8% al 10%, volviendo a debilitar el consumo de los hogares y de las empresas, frenando el frágil crecimiento de la economía japonesa (PIB´16 e. +0,8% a/a). En este escenario, las exportaciones (claramente dañadas por la menor demanda china) retomarán protagonismo como clave de bóveda para reflotar la economía vía competitividad en precios (depreciación JPY).

(iii) La batería de estímulos de Draghi debería debilitar el euro, pero parte del desacoplamiento de las políticas monetarias de la Fed (en proceso de normalización) y del BCE (en expansión) podría estar ya descontado en el cruce eurodólar. Por tanto, deja más recorrido para que JPY se debilite.

Información relacionada:

Informe de Estrategia: Perspectivas económicas segundo trimestre 2016

Previsión bolsas:

Previsión Ibex35 para el segundo trimestre de 2016

Previsión EuroStoxx50 para el segundo trimestre de 2016

Previsión Nikkei para el segundo trimestre de 2016

Previsión S&P500 para el segundo trimestre de 2016

Previsión de tipos de interés:

Perspectivas tipos de interés en EEUU para el segundo trimestre de 2016

Perspectivas tipos de interés en Europa para el segundo trimestre de 2016

Previsión de divisas:

Previsión del Euro/Dólar para el segundo trimestre de 2016

Previsión Euro/Libra para el segundo trimestre de 2016

Ir a la portada del Blog para descubrir más artículos de interés

|

|

|

|

| Previsión del IPC para 2016 y 2017 en España | Así será tu nómina en 2016 con el nuevo IRPF | Especial: Previsión del Euribor para 2016 y 2017 | La tabla definitiva para saber si un piso está barato o caro |

¡Síguenos en Redes Sociales!

.jpg)