Probablemente el producto bancario más conocido sea la hipoteca, ya que ha sido utilizado por millones de españoles para comprar una vivienda. Por ello, conviene que conozcas los 10 conceptos básicos sobre las hipotecas:

1. ¿Qué es una hipoteca?

Popularmente se conoce a la hipoteca como la cantidad de dinero que nos deja un banco para comprar un inmueble. Sin embargo, legalmente, es el derecho que grava bienes inmuebles para garantizar el cumplimiento de una obligación o el pago de una deuda.

Es decir, cuando un banco nos presta dinero lo normal es que nos pidan una garantía de que vamos a cumplir con la devolución del dinero o deuda contraída que queda firmada en un contrato o escritura.

2. Los intereses de una hipoteca

Como cualquier otro préstamo, el hipotecario conlleva que la entidad que presta el dinero cobra ese dinero de vuelta y un dinero adicional para compensar los gastos que tiene y para obtener un beneficio. Esa parte, son los intereses.

Lo más frecuente en nuestro país es que el tipo de interés de una hipoteca sea variable, es decir, que varíe cada año en función de la evolución de un índice de referencia de intereses. En España, ese índice de referencia es mayoritariamente el Euribor.

3. ¿Qué es el Euribor? y ¿cómo interviene en una hipoteca?

El Euribor es una media del tipo de interés al que muchos bancos europeos se prestan dinero entre sí diariamente y el más común es las hipotecas en España. Si te fijas en las ofertas de los bancos, verás que suelen decir Euribor + un cantidad. Si esa cantidad es por ejemplo +1% quiere decir que el banco cobrará un interés total resultante de sumar al Euribor esa cantidad adicional. Es lo que se conoce como diferencial. De manera bruta, es la ganancia del banco o el margen que obtiene.

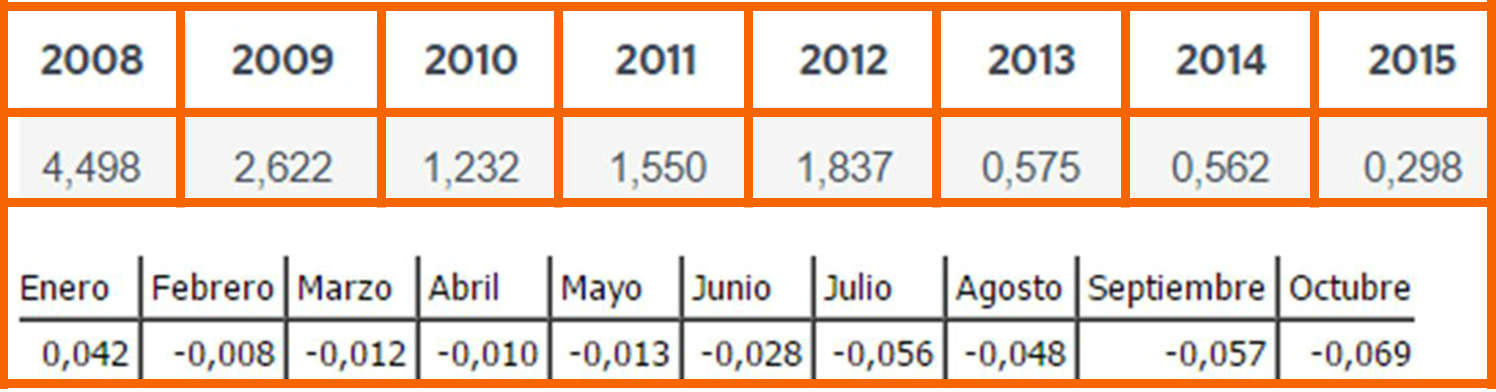

Generalmente, para las hipotecas se toma como referencia el llamado Euribor a 12 meses, que en los últimos años ha evolucionado a la baja de manera muy significativa y durante este año ha llegado a ser negativo. Hace ocho años estuvo alrededor del 4,5%, es decir, que hay que tener en cuenta que el tipo de interés puede subir y bajar y estar preparado porque esto hará subir y bajar la cuota de nuestra hipoteca.

4. ¿Qué es la cuota de una hipoteca y cómo se calcula?

La cuota es la cantidad que se paga al banco de forma periódica para ir devolviendo el préstamo total. Se destina a la amortización y al pago de intereses de una hipoteca y lo normal es que se pague mensualmente.

Al principio de la vida de una hipoteca, los intereses suelen ser más altos y se van moderando a lo largo de la vida del préstamo cuando vamos debiendo menos al banco.

En Internet existen numerosos simuladores de hipotecas en los que podrás personalizar el precio de compra, el préstamo necesario y el plazo o años por el que quieres abrir la hipoteca. De acuerdo con esos datos, te saldrá una cuota resultante.

Te recomendamos probar el simulador de hipotecas de Bankinter

5. ¿Qué tipos de hipoteca hay?

Dependiendo del tipo de interés, las hipotecas pueden ser:

Hipotecas fijas: si el interés se mantiene constante durante toda la vida del préstamo para así pagar siempre lo mismo.

Hipotecas variables: si el interés varía en algún momento a lo largo de la vida del préstamo, generalmente cada año o cada seis meses

Hipotecas mixtas: cuando el tipo de interés intercala periodos de hipoteca fija y después pasa a un formato de variable. Suele hacer para que la persona se asegure de la cantidad que va a pagar al comienzo de la vida del préstamo.

Aunque la mayoría de las hipotecas son a tipo variable últimamente cada vez son más las hipotecas a interés fijo. Según el Instituto Nacional de Estadística, el 71,7% de las hipotecas constituidas en el pasado mes de agosto utilizó un tipo de interés variable, frente al 28,3% de tipo fijo (en 2006 eran el 2,48% de los préstamos).

Esto quiere decir que las personas que piden una hipoteca quieren asegurarse de que siempre pagarán lo mismo sea cual sea la evolución del Euribor aunque en los primeros años paguen más que si se acogiesen a un interés variable.

Además de estas hipotecas, en el mercado existen otro tipo de hipotecas como la hipoteca inversa, la hipoteca multidivisa o la hipoteca puente.

6. ¿Cuánto puedo pedir en una hipoteca?

El dinero que puedo pedir al banco dependerá de varias circunstancias. En primer lugar de nuestro patrimonio e ingresos recurrentes. Cuanto mayor sea, más dinero podrás pedir al banco. Además, depende del precio de la vivienda que quieras comprar e incluso de posibles avalistas.

En general, el banco presta hasta el 80% del valor de la vivienda o del precio de tasación con el límite de que la cuota no suponga al mes más del 30% de los ingresos que tenga la unidad familiar.

Cuando se pide una hipoteca, el banco te pedirá una serie de documentos para comprobar tu capacidad de pago y decidir si aprueba la concesión de la hipoteca.

7. ¿Qué gastos tiene abrir una hipoteca?

Tanto el comprar una vivienda como el abrir la correspondiente hipoteca tiene asociados una serie de gastos. Tradicionalmente se ha señalado que comprar una vivienda conlleva un gasto adicional del 10% sobre el precio de la vivienda en impuestos y gastos asociados. De ese porcentaje, los gastos de la hipoteca son Impuestos de Actos Jurídicos Documentados (IAJD), tasación, notaría, gestión y registro. Para personalizar el gasto, te recomendamos que utilices el simulador de gastos de hipoteca de Bankinter y le sumes lo obtenido en el simulador de gastos de compraventa de una vivienda. Adicionalmente, hay que comprobar si la hipoteca tiene comisión de apertura y de cancelación total o parcial.

8. ¿Hasta qué edad puedo pedir una hipoteca?

Es una pregunta que depende y va variando con el tiempo en función de la edad de jubilación, la esperanza de vida y el apetito de las entidades. En general, se conceden hipotecas en edad laboral y por los años de vida laboral teóricos que resten hasta la jubilación o en ocasiones, por la diferencia entre la edad actual y los 70-75 años. Existe un tope, que normalmente no supera los 30 años de duración como máximo.

Así, una pareja de jóvenes de 25 años pueden pedir una hipoteca por 30 años, pero una pareja de 50 años seguramente deba conformarse con una de unos 20 – 25 años como máximo. A mayor tiempo, más tiempo para pagar y por lo tanto, menor cuota. No obstante, los expertos recomiendan abrir hipotecas por el menor tiempo posible siempre que sea posible pagarlas sin dificultad.

9. ¿Qué pasa si no se paga la hipoteca?

En caso de impago, la entidad prestamista puede recuperar la cantidad pendiente de cobro mediante la venta del bien hipotecado. Si con la venta de la casa no se cubre el crédito pendiente de pagar, el banco puede reclamar el pago de esa diferencia.

Algunas entidades, como Bankinter, cuentan con una hipoteca que ofrece la dación en pago. Esto quiere decir que en el caso de un préstamo hipotecario, el piso o el bien inmueble hipotecado es solamente una garantía de esa deuda. En un momento dado, el hipotecado con este tipo de ventaja, podría dar el inmueble como pago de la deuda y olvidarse de la hipoteca. En el caso de Bankinter se denomina la Hipoteca Sin Más.

10. ¿Se puede amortizar o pagar anticipadamente una hipoteca?

En alguna ocasión disponemos de dinero que nos permitiría amortizar total o parcialmente la hipoteca que tenemos. La pregunta que nos hacemos en esas ocasiones es ¿me conviene anticipar el pago de la hipoteca?

La respuesta depende de varias cosas:

- Una sería si el pago de la cuota nos supone una carga difícil de sobrellevar cada mes. Si es así lo más probable es que nos convenga amortizar anticipadamente todo o pare de la deuda pendiente.

- Pero si podemos pagar tranquilamente la cuota mensual debemos preguntarnos si nos conviene y para ello debemos fijarnos en el tipo de interés que estamos pagando. Si nuestra hipoteca está referenciada al Euribor con un diferencial muy bajo, es posible que nos interese mantener la hipoteca y dar al dinero un uso alternativo. Habrá que comparar el interés de la hipoteca con el que se puede sacar al que tenemos.

- Si tenemos la posibilidad de amortizar parcialmente una hipoteca se nos plantea el dilema de si lo que queremos es pagar menos cada mes manteniendo el plazo establecido en la hipoteca o pagar menos meses acortando el plazo. Lo que convenga en cada caso depende de las necesidades y preferencias de cada uno y se trata de pactar con el banco cómo se articula esa amortización anticipada. En el Blog de Bankinter hemos solucionado esta duda en el siguiente artículo: Conviene más amortizar cuota o plazo.

Te puede interesar

Simulador para saber si es mejor comprar casa o alquilar

Simulador de hipoteca fija vs variable

Simulador de hipoteca variable

Artículos relacionados:

Amortizar cuota o plazo: la solución a la hipoteca

Comparativa hipotecas Europa: ¿dónde es más barato y más caro pedir una hipoteca? Gráfico

Cinco calculadoras que necesitas conocer para calcular tu pensión, tu hipoteca...

La tabla definitiva para saber si un piso está caro o barato (ejemplos)

Previsión del Euribor para 2016 y 2017

¿Comprar o alquilar? Descubre la fórmula definitiva

¿Cómo funciona una hipoteca? ¿Qué es el cuadro de amortización?

Bankinter mejora por tercera vez en el año sus hipotecas a tipo fijo y mixto

10 cosas que debes saber sobre la Bolsa antes de los 35 años

10 cosas que debes saber sobre los planes de pensiones antes de los 35 años