¿Alquilar es tirar el dinero?, ¿la vivienda nunca baja?... Seguro que más de una vez habrás escuchado alguna de estas frases que han sido desmentidas con rotundidad en algún momento de los últimos años. Si estás dudando entre comprar o alquilar una vivienda, en este artículo vamos a tratar de ayudarte a que tú mismo puedas calcular si te interesa más comprar o alquilar.

|

Índice ¿Comprar o alquilar? La regla de oro Otros aspectos a tener en cuenta para decidir si alquilar o comprar |

¿Comprar o alquilar? La regla de oro

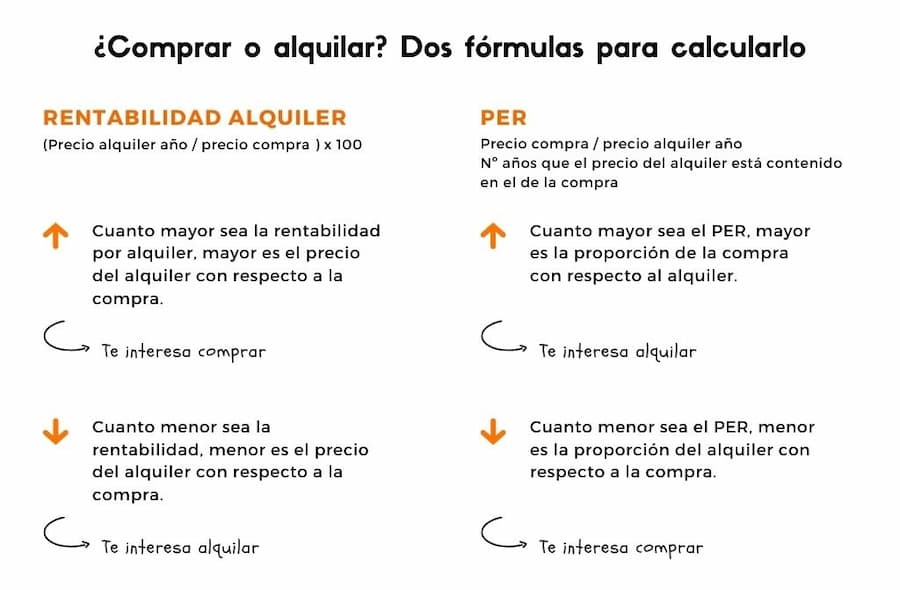

La clave para saber si es mejor comprar o alquilar una vivienda, conocer el precio aproximado de una vivienda e identificar pisos baratos se llama PER (Price Earnings Ratio).

¿Alguna vez te has dado cuenta de que hay viviendas en las que sería imposible a día de hoy que pudieras comprarlas porque la cuota hipotecaria sería muy elevada, pero que no sería tan imposible que pudieras alquilarlas? O a la inversa, que hay viviendas cuyo alquiler es muy alto respecto a su precio de venta. Todo eso se conecta mediante el PER y ese dato es diferente en cada ciudad de España, cada e incluso en cada barrio o distrito.

El PER nos dice el número de veces que la renta anual de alquiler está contenida en el precio de venta o, lo que es lo mismo, al número de años que tardaría en pagar una vivienda mediante el alquiler en las condiciones actuales. Este dato se calcula dividiendo el precio de venta entre el precio anual del alquiler.

Otro ratio que se puede utilizar para tomar la decisión es calcular la rentabilidad bruta por alquiler, que es lo inverso. Es decir, se calcula sacando el porcentaje de dividir el dinero anual que se obtendría por una vivienda en alquiler como propietario entre su teórico precio de venta.

Una vez conocemos estos dos ratios, ¿con qué puedes compararlos para saber si debes comprar o alquilar una casa? De manera trimestral, el Banco de España calcula la rentabilidad bruta de alquilar una casa en España, de la cual puede sacarse al mismo tiempo el PER. Este dato puede servir como referencia a la hora de comparar barrios o viviendas concretas.

Según el último informe, con datos del cuarto trimestre de 2025, la rentabilidad bruta de alquilar una vivienda en España es del 3,0%. Si calculamos la inversa de ese dato (100/3,0) obtendríamos el PER. En este caso, el PER sería de 33 años o casi 400 meses.

Lo primero que tendríamos que hacer es obtener la rentabilidad por alquiler o el PER de una vivienda que nos interese o de un distrito o municipio. Para el caso de la vivienda, puedes extraer los datos desde el Servicio Patrimonio Inmobiliario de Bankinter y si lo que quieres es buscar una zona concreta puedes sacar los datos de idealista: precio medio compra y precio medio alquiler.

Una vez tengamos los cálculos hechos, comparamos con los datos del Banco de España. De esta forma, a grandes rasgos, la teoría nos indica que si el dato del PER está por encima de 33 años (PER medio de España), es mejor alquilar, mientras que si está por debajo puede que te convenga más alquilar. Para aquellos que quieran hilar más fino, lo más apropiado es calcular nosotros mismo el PER de nuestra ciudad o distrito y compararlo con el de la vivienda que nos interese, en vez de compararlo con el del Banco de España, que ofrece una cifra media del territorio nacional.

Otros aspectos a tener en cuenta para decidir si alquilar o comprar

Además de estos ratios, existen otros datos que debes tener en cuenta:

Evolución del precio de la vivienda

Igualmente, el sentido que pensemos que van a tomar los precios del mercado inmobiliario es importante, ya que si la vivienda sube será un aliciente más para comprar, pero si esperamos que baje será mejor “protegerse” estando de alquiler.

¿Qué está subiendo más el precio de los alquileres o de compra? Si quieres conocer la evolución del precio de la vivienda por venta y alquiler en metros cuadrados, puedes consultarlo en este artículo.

Tipos de interés

Los expertos dictan que para hacer una comparativa clara sobre ambas cuestiones se debe comparar el dinero que se destina al alquiler con el dinero que pagamos en intereses, ya que ambos podría decirse que es el dinero que "se tira" o "del que no queda nada a final de mes". El resto del dinero que pagamos en una hipoteca va destinado a pagar el principal y puede considerarse como un ahorro o dinero que se va metiendo en una hucha y que podremos sacarlo si vendemos en un futuro la vivienda.

Esto significa que si el precio de un alquiler es muy superior a los intereses que pagamos mes a mes por la hipoteca, sería más interesante comprar.

Sin embargo, los tipos de interés pueden variar en el tiempo, por lo que deberíamos tener en cuenta su posible evolución a futuro y hacer los cálculos con un rango diferente. Si quieres calcular cuánto pagarías de intereses según evolucione el euríbor, puedes hacerlo en el simulador hipoteca variable de Bankinter.

Horizonte temporal

Otro punto muy importante es el horizonte temporal o plazo que tengamos pensado estar en una vivienda. Como norma general, si no esperamos estar en una vivienda más de tres o cinco años y a no ser que esperemos una fulgurante subida del mercado inmobiliario, debemos decantarnos por alquilar en vez de comprar.

Entre los motivos está que, por ejemplo, al comprar la casa tenemos que desembolsar una relevante cantidad de dinero vía impuestos que será difícil recuperarlo a corto plazo en un mercado inmobiliario normalizado.

Gastos: impuestos, gastos, fiscalidad, etc.

No obstante, hay que tener en cuenta otros temas, como por ejemplo que para comprar esa casa tendremos que pagar impuestos y papeleos.

> ¿En qué ciudades se pagan más impuestos al comprar una vivienda?

Igualmente, conviene recordar que la posesión de una casa conlleva el pago de numerosos impuestos y recibos (IBI, comunidad, seguros, etc.) que podemos “esquivarlos” con una vivienda en alquiler.

También debemos tener en cuenta la fiscalidad de nuestra comunidad autónoma, porque en algunas existen incentivos, especialmente para alquilar y, en algunos casos, también para comprar.

> Ventajas fiscales alquiler para inquilinos y propietarios por CC. AA.

Calculadora compra vs. alquiler

¿Cómo podemos integrar todos estos aspectos anteriores para tomar la mejor decisión? En Bankinter hemos desarrollado un simulador para saber si es mejor comprar o alquilar una casa, con base en los aspectos anteriores: precios, gastos, intereses, impuestos, horizonte temporal, etc.

¿Racional o sentimental?

Por último, aunque no menos importante, queremos recordar que la decisión de comprar o alquilar no debe ser simplemente económica, sino también afectiva. Tal y como dice Warren Buffett, uno de los inversores más ricos del planeta: "Podría haber ganado más dinero si hubiera vivido de alquiler y comprado acciones con los 31.500 dólares que pagué por nuestra vivienda, pero mi familia y yo hemos ganado 52 años de fabulosos recuerdos y los que nos quedan por llegar".

Y es que conviene meter en la ecuación el tema sentimental siempre que pensemos en qué hacer a este respecto y siempre que la vivienda vaya a ser algo más que un lugar de paso circunstancial. Como decimos, lo idóneo es encontrar un equilibrio entre el corazón y la cabeza a la hora de afrontar la compra de una vivienda, sin dejarnos llevar de pleno por ninguna de las dos partes.