El euríbor es un concepto clave en el ámbito financiero, especialmente para quienes tienen una hipoteca a tipo variable. Este indicador determina el coste de muchas hipotecas en España y en otros países europeos. ¿Qué significa la palabra euríbor? ¿Cómo se calcula? En este artículo te contamos qué es el euríbor, cómo se calcula y cómo afectan los cambios el euríbor a tu hipoteca.

¿Qué es el euríbor?

El euríbor es el acrónimo de "European Interbank Offered Rate" o Tipo Europeo de Oferta Interbancaria. Representa el tipo de interés al que los bancos europeos están dispuestos a prestarse dinero entre sí.

Es, en esencia, el tipo interbancario de referencia para depósitos en euros, y comenzó a utilizarse oficialmente el 1 de enero de 1999.

El euríbor es la referencia más habitual para calcular el interés de las hipotecas variables, así como otros productos financieros como derivados, swaps o acuerdos sobre tipos de interés futuros.

> Ver evolución mensual del euríbor

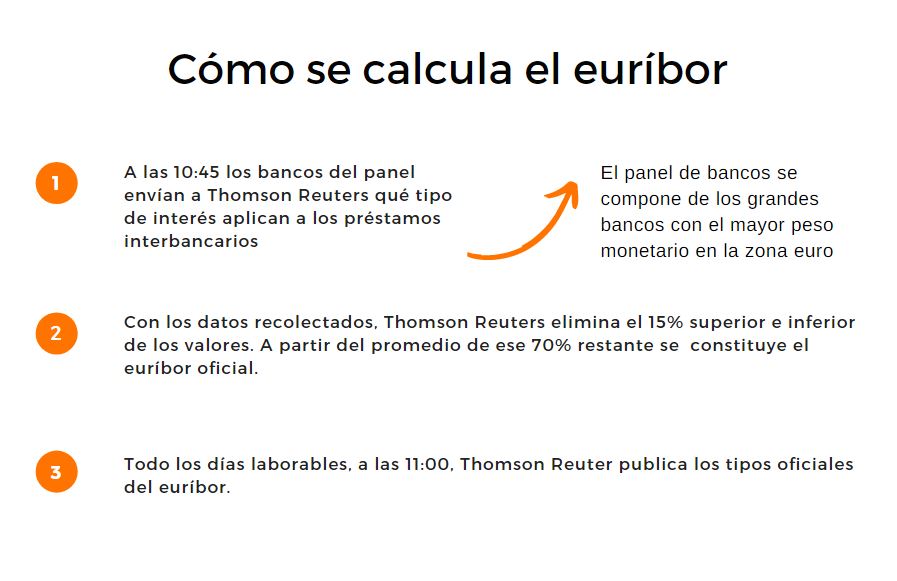

¿Cómo se calcula el euríbor?

El cálculo del euríbor está a cargo de la agencia Reuters, que recopila los datos de los principales bancos europeos y publica el resultado diariamente en el Boletín Oficial del Estado (BOE).

Para calcular el euríbor:

-

Se recopilan los tipos de interés ofrecidos por un panel de los bancos más activos en el mercado interbancario.

-

Se eliminan el 15% de los valores más altos y el 15% de los valores más bajos.

-

Se calcula la media aritmética de los valores restantes.

El euríbor se publica todos los días, a las 11.00 horas o poco después, para cada uno de sus plazos definidos: 1 semana, 1 mes, 3 meses, 6 meses y 12 meses.

Es importante señalar que el euríbor es un dato hipotético, ya que no refleja préstamos reales entre bancos, sino la intención de prestarse dinero.

Relación entre el euríbor y las hipotecas: ¿Cómo te afecta?

El euríbor es el principal índice de referencia para las hipotecas variables. En este tipo de préstamos, el interés aplicado a la hipoteca se compone de dos partes:

-

El diferencial fijo acordado con el banco.

-

El valor del euríbor correspondiente al periodo de revisión (anual o semestral).

Por lo tanto, si el euríbor sube, las cuotas de tu hipoteca aumentarán. Por el contrario, si el euríbor baja, tus pagos mensuales serán menores.

Euríbor en Hipotecas Variables

-

En cada revisión de tu hipoteca, se recalcula la cuota que pagarás en los próximos meses.

-

Este cálculo tiene en cuenta el valor medio del euríbor en el mes anterior, el diferencial de tu hipoteca, el capital pendiente y el plazo restante del préstamo.

Si tu hipoteca es a tipo fijo, el euríbor no afecta a tu cuota, que se mantiene constante durante toda la vida del préstamo.

Revisión de la cuota de la hipoteca y el euríbor

La revisión de la cuota de una hipoteca variable depende directamente del euríbor.

- Revisión anual: Se recalcula tu cuota cada 12 meses, basándose en el valor medio del euríbor del mes previo.

- Revisión semestral: El ajuste se realiza cada seis meses, en función del euríbor del mes anterior al periodo revisado.

Ver más detalles sobre la revisión es anual o semestral.

¿Qué implica la revisión?

-

Si el nuevo euríbor es superior al del año o semestre anterior, tu cuota mensual subirá.

-

Si el euríbor es inferior, tu cuota mensual bajará.

¿Quieres saber cómo podría cambiar tu cuota? Utiliza nuestro Simulador de Revisión Hipotecaria para calcular tu mensualidad:

¿De qué depende el euríbor?

El valor del euríbor está vinculado a factores económicos y monetarios como:

-

Política del Banco Central Europeo (BCE): Cuando el BCE sube los tipos de interés oficiales, el euríbor suele aumentar.

-

Liquidez en el mercado interbancario: Si hay menos dinero disponible entre los bancos, el euríbor tiende a subir.

-

Inflación y expectativas económicas: Una inflación alta puede llevar a ajustes en los tipos de interés, lo que afecta directamente al euríbor.

En este pódcast, Rafael Alonso, analista de Bankinter, detalla los factores clave que impulsan el euríbor y cómo se calcula.