Se considera riesgo de mercado la posibilidad de sufrir pérdidas derivadas de las variaciones de los precios de mercado en posiciones de dentro y fuera de balance de la cartera de negociación. Bankinter mide el valor en riesgo por metodología VaR histórica sobre datos de un año y con un intervalo de confianza del 95%.

El Valor en Riesgo (VaR) de una cartera de activos es la pérdida potencial máxima que se estima que puede producirse en la misma en un horizonte de tiempo determinado, con un nivel de confianza estadística. En Bankinter, dada la inestabilidad vivida en años recientes, se mantuvieron los límites del año anterior en términos de VaR.

El Valor en Riesgo (VaR) de una cartera de activos es la pérdida potencial máxima que se estima que puede producirse en la misma en un horizonte de tiempo determinado, con un nivel de confianza estadística. En Bankinter, dada la inestabilidad vivida en años recientes, se mantuvieron los límites del año anterior en términos de VaR.

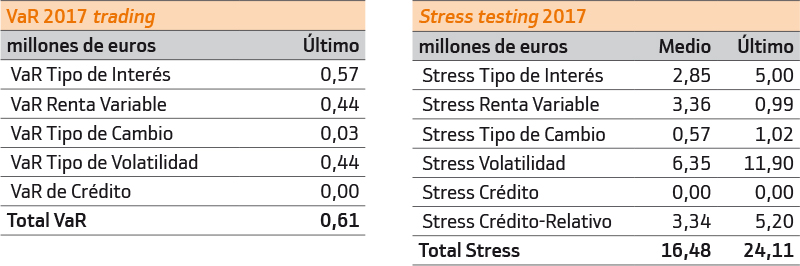

En el cuadro adjunto se informa de los valores de VaR al cierre de 2017 de las posiciones de trading.

Por otro lado, se realiza mensualmente un seguimiento del VaR de las posiciones en cartera de la filial Línea Directa Aseguradora, a través de metodología de simulación histórica. El VaR de la cartera de Línea Directa Aseguradora a cierre de diciembre era de 1,80 millones de euros. El mismo seguimiento se realiza sobre el riesgo en que puede incurrir la filial Bankinter Luxemburgo. Con la misma metodología, para 2017 se estimó un VaR de 0,1 millones de euros.

El stress testing, o análisis de escenarios extremos, es una prueba complementaria al VaR. Las estimaciones de stress testing cuantifican la pérdida potencial que movimientos extremos de los factores de riesgo provocarían en el valor de la cartera. Los escenarios se obtienen a partir del análisis del comportamiento de estos factores de riesgo (tipos de interés, bolsas, tipos de cambio, diferenciales de crédito y volatilidad) en situaciones históricas, simulando su impacto. Por otro lado, se simulan también los movimientos observados en crisis históricas relevantes.

En el cuadro que se muestra a continuación se recogen los datos estimados de stress testing de las posiciones de trading de la entidad al cierre de 2017, realizados con el escenario de movimientos más extremos de las distintas variables de riesgo.

Utilizamos cookies propias y de terceros para mejorar nuestros servicios y mostrarle publicidad relacionada con sus preferencias mediante el análisis de sus hábitos de navegación. Si continúa navegando, consideramos que acepta su uso. Puede obtener más información, o bien conocer cómo cambiar la configuración en nuestra Politica de cookies. Aceptar