La gestión de nuestras finanzas personales es un asunto fundamental que debe ser afrontado cuanto antes si queremos gozar de una buena salud financiera de por vida. Para ello, es fundamental ser conscientes de en qué momento vital nos encontramos y cuáles van a ser nuestras necesidades. Así, en base a eso, lo siguiente será decidir si tenemos que ahorrar o que invertir y hacerlo de forma inteligente.

Existen dos máximas que debemos tratar de cumplir cuanto antes:

1) Hay que tener ahorrado y siempre disponible un colchón de emergencia.

2) Hay que empezar a invertir cuanto antes para que la magia del interés compuesto haga su trabajo.

Conocidas estas dos premisas, vamos a ir desgranando qué hacer en cada caso e iremos resolviendo preguntas como: ¿cuánto debo tener ahorrado?, ¿en qué debo invertir? o ¿cómo hacerlo de forma inteligente? y marcándonos objetivos.

a) Ahorrar para conseguir un colchón de emergencia

Mucha gente no crea un colchón de emergencia sencillamente porque no sabe cuánto dinero ahorrar. Un colchón de emergencia debe tener al menos entre 3 y 6 meses de los gastos que solamos estar acostumbrados a tener. Si quieres saber más, te explicamos más en detalle cuánto dinero deberías tener ahorrado en el siguiente artículo: “¿Cuánto dinero hay que tener ahorrado en la cuenta corriente para imprevistos?”. Haz números, y si con esa cantidad aun no estás cómodo, para los perfiles más conversadores existe otra regla que es ahorrar seis meses del salario neto.

b) Cómo ahorrar de forma inteligente

En Internet puedes encontrar mil y un métodos para ahorrar. Hoy, nosotros te recomendamos la regla del 50/20/30, que consiste en coger tus ingresos y destinar el 50% de tus ingresos a gastos básicos (hipoteca o el alquiler, suministros, comida, seguros, colegios), el 30% a ocio (TV de pago a comer y cenar fuera de casa, ropa, viajes, compras y cualquier otro capricho que queramos disfrutar) y el 20% restante al ahorro. En este artículo te explicamos la regla del 50/20/30 con más detalle y el secreto es ser constante hasta conseguirlo.

También te dejamos otras fórmulas de ahorro en este artículo sobre cómo ahorrar 5.000 euros en un año.

Estas ayudas también nos servirán para tener un flujo constante de dinero que podamos destinar a invertir, una vez que hayamos conseguido el colchón mínimo necesario de ahorro o el dinero que necesitemos para una gran compra prevista.

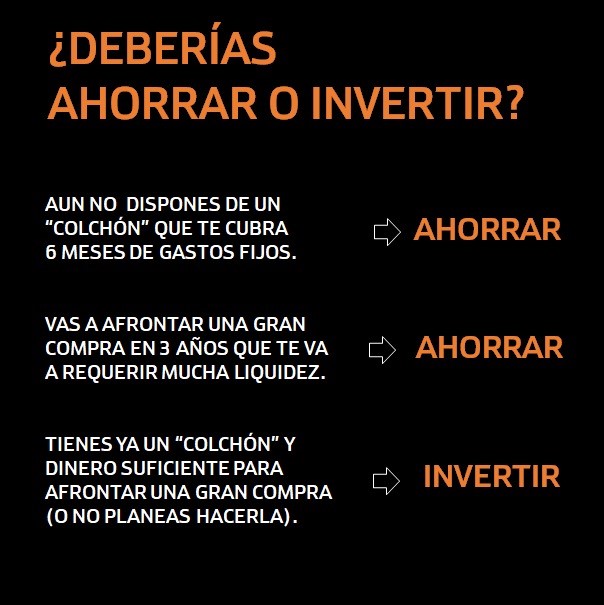

Infografía: ¿Ahorrar o invertir?

En la siguiente infografía, te mostramos una fórmula para saber si debes ahorrar o invertir.

c) Cómo invertir de forma inteligente

Una vez que ya hemos conseguido ahorrar lo suficiente para poder afrontar una emergencia y/o compra importante, estaremos en disposición de invertir. ¿A partir de qué edad es recomendable empezar a invertir? La respuesta es cuanto antes y el motivo es que cuanto antes empecemos a invertir, antes empezaremos a hacer crecer nuestro patrimonio (por pequeño que sea) y antes alcanzaremos una buena salud financiera gracias al efecto del interés compuesto.

De hecho, sería óptimo que enseñásemos a los más jóvenes a destinar parte de sus ahorros a la inversión cuanto antes. Aquí puedes consultar “Cómo invertir de manera inteligente si eres menor de 35 años”, que consiste en ir comprando activos de forma periódica.

A la hora de invertir, se puede elegir entre números activos, que pueden ir desde coches antiguos a Bolsa, pasando por vino, violines o joyas. Pero, ¿cuáles son las inversiones más rentables del mundo?. Históricamente, la renta variable ha sido lo más rentable y pese a las posibles correcciones que salpican de vez en cuando los informativos y nos pueden asustar, la tendencia histórica es siempre alcista. Por ello, invertir a largo plazo y de manera constante se antoja como una fórmula sencilla y rentable, tal y como se demuestra en este artículo: “¿Por qué debo invertir en bolsa a largo plazo?”.

En el momento de elegir en qué invertir en renta variable, hay múltiples opciones. Si no quieres estar constantemente mirando en qué invertir tienes los fondos de inversión, ETFs (replican índices) o los más modernos roboadvisors.

En Bankinter tenemos fórmulas para hacértelo más cómodo como es la aportación periódica y automática a fondos de inversión y a acciones, el roboadvisor Popcoin (donde inviertes una cantidad o realizas aportaciones y nuestro equipo gestiona las inversiones por ti) y si quieres tomar tus decisiones bien informado, cada mes elaboramos carteras modelo con acciones de España, Europa y Estados Unidos.

Con estas ideas tienes en tu mano poderosas herramientas con las que ahorrar, invertir y crear un método a largo plazo que te ayude a tener unas finanzas saneadas y unos hábitos financieros saludables.