¿Es rentable invertir a largo plazo en bolsa? ¿Es mejor hacerlo a corto plazo? ¿Qué es mejor? Nos encontramos ante una de esas preguntas de las finanzas personales donde la respuesta suele ser... "Depende". No obstante, lo cierto es que en el caso de invertir a largo hay ejemplos y estadísticas que demuestran que las probabilidades de conseguir ganancias crecen con el tiempo y se reducen hasta el mínimo las de cosechar pérdidas.

A la hora de invertir en bolsa se deben considerar numerosas variables: el mercado, la divisa, hacerlo comprando acciones de compañías o mediante fondos de inversión e incluso el momento de hacerlo, por ejemplo. Otro punto a tener en cuenta en la estrategia es si seremos inversores a corto o a largo plazo. El enfoque de la inversión es totalmente diferente y también quién debe realizarla. Así, invertir a corto es más arriesgado que invertir a largo. En este post vamos a poner de manifiesto el efecto que el tiempo produce en las inversiones, en concreto en una inversión en el Standard & Poor´s 500 (S&P500), que es uno de los índices bursátiles sobre los que más datos históricos existen.

Inversión a largo plazo

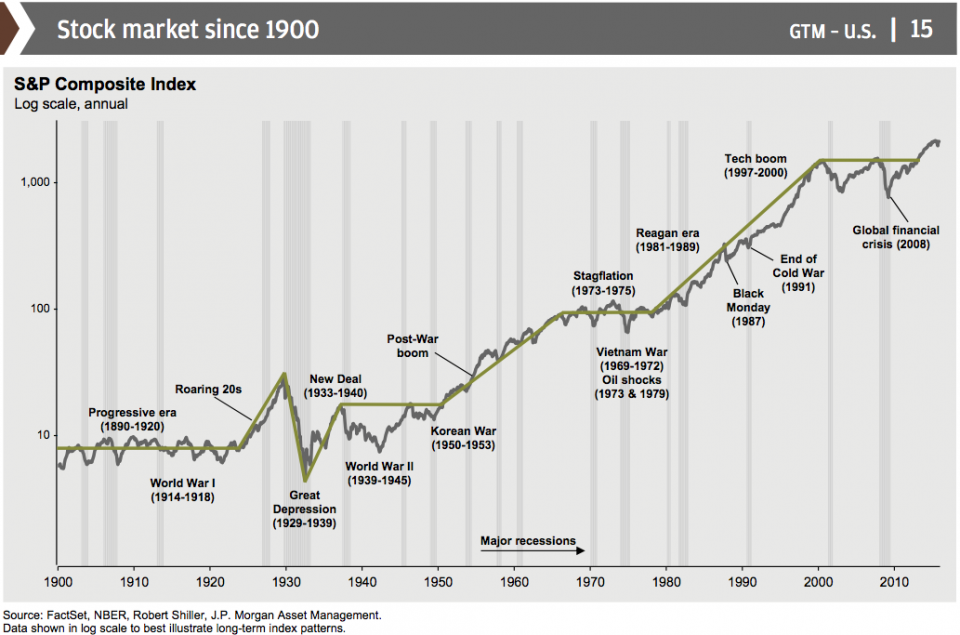

A lo largo de la historia, haya pasado lo que haya pasado (crack de 1929, Guerras Mundiales, Crisis de las puntocom o la Crisis financiera), la bolsa americana siempre se ha recuperado.

Así se observa en el siguiente gráfico histórico de JPMorgan Asset Management (de escala logarítmica, es decir, que minimiza los movimientos) y en el que aparecen sombreadas en gris los periodos de recesión de la economía americana. No solo se ha recuperado, sino que ha arrojado suculentas ganancias.

Uno de los mayores defensores del largo plazo es el inversor archiconocido Warren Buffett, que incluso en su testamento recomienda a su mujer que invierta el 10% del efectivo que herede en deuda de corta duración y el otro 90% en un ETF que replique el S&P 500.

¿Cuánto es el largo plazo en bolsa?

Viendo el gráfico histórico del S&P, la gran pregunta, por tanto, no sería si invertir o no, sino cuánto tiempo debería conservar una inversión para asegurarme ganancias, por pequeñas que fuera. La web The Measure of a Plan ha realizado el ejercicio de calcularlo gracias a Robert Shiller, que proporciona datos históricos del índice desde 1870.

El análisis estadístico indica que en 101 de los 147 años de historia (el 69%) el índice ha subido y solo en el 31% de los casos ha bajado. La rentabilidad anual media ha sido del 8,4%. En el 26% de los años, la rentabilidad ha sido de más del 20%, mientras que solo en el 6% ha descendido más de un 20%.

¿Pero y si nos pilla una crisis o si hemos comprado en el pico? ¿Cuánto tendré que esperar? Aquí es donde entra el debate sobre si la estrategia de “comprar y mantener” una inversión es sinónimo de ganancia. Se dice que a largo plazo la bolsa (americana) siempre sube, pero ¿cuánto es el largo plazo en bolsa?.

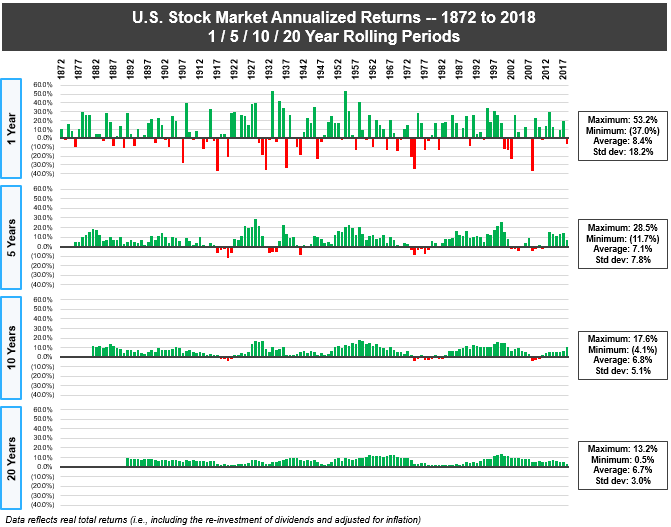

En el siguiente gráfico podemos encontrar la respuesta:

Fuente: The Measure of a Plan con datos de Robert Shiller

El mismo analiza la rentabilidad media anualiza de los periodos anteriores de 1, 5, 10 y 20 años. Es decir, la primera fila de datos explica cuánto habrías ganado o perdido si hubieras invertido durante ese año en bolsa. Como vemos, hay muchos picos de pérdidas y ganancias, por lo que dependiendo del año en el que se hubiera invertido, se habría ganado dinero o no. Los mayores extremos son pérdidas del 37% en un año y ganancias del 53% en otro.

En el siguiente gráfico de columnas se pone de manifiesto la rentabilidad anualizada de una inversión en el S&P500 mantenido durante 5 años. Es decir, si mirase solo el dato de la columna de 2018, me estaría ofreciendo la rentabilidad anualizada de haber conservado durante los cinco años previsto (de 2014 a 2018 inclusive). Si mirase la de 1985 me daría la rentabilidad anualizada del periodo 1981-1985. En este se observan ya muchas menos columnas rojas de pérdidas.

La siguiente columna hace lo mismo para periodos de inversión de 10 años y la última, para periodos de 20 años (en todos se tiene en cuenta la reinversión de dividendos y el ajuste por inflación). En la vista completa de las cuatro filas se observa cómo a medida que introducimos plazos más largos de inversión disminuyen las probabilidades de perder dinero.

El caso extremo es la fila de 20 años, que indica que se comprase cuando se comprase una inversión en el S&P500, si se ha mantenido 20 años hasta el 2018, nunca se ha perdido dinero para el plazo analizado. Es verdad que hay periodos en los que apenas se habría obtenido un 0,5% de rentabilidad anualizada, pero hay otros en los que se dispara hasta el 13,2% anualizada.

Como dato final, indicar que una persona que hubiera invertido 1.000 dólares en el mercado norteamericano el 31 de diciembre de 1949 y los hubiera mantenido hasta 2018, casi 70 años, ahora tendría 1,5 millones de dólares (antes de inflación) y que equivaldrían a 143.000 dólares si le aplicamos el efecto de la inflación.

Te recordamos que invertir en bolsa conlleva riesgo de pérdida del capital invertido y que rentabilidades pasadas no son un indicador fiable de rentabilidades futuras.