Resumen de resultados

Bankinter alcanza un nivel de resultados previo a la crisis, con un beneficio neto de 276 millones de euros, un 45,3% más que en 2013.

La entidad ha duplicado en solo dos años su rentabilidad, hasta alcanzar un ROE del 8,3%, uno de los más elevados del sector financiero español.

El año 2014 supone un punto de inflexión en el saldo de activos problemáticos al ser el primer ejercicio en el que se registra un descenso neto de los mismos.

El banco más rentable y solvente. El Grupo Bankinter cierra el ejercicio 2014 como una de las entidades más capitalizadas y rentables del sistema financiero español, tal y como acreditaron los test de estrés del BCE, que situaron a Bankinter como el banco cotizado español más solvente y uno de los mejores de Europa, y avalan los resultados cosechados en el conjunto del año.

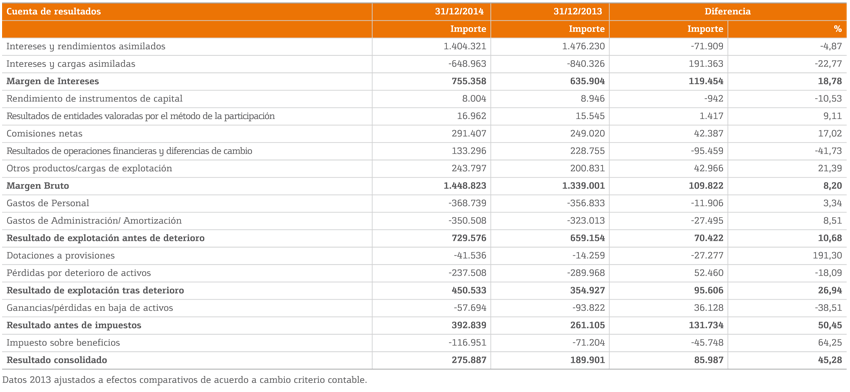

El Grupo obtiene en 2014 un beneficio neto de 275,9 millones de euros y un beneficio antes de impuestos de 392,8 millones. Se trata de los mejores resultados del banco de los últimos siete ejercicios y tanto por cuantía como por la recurrencia de los mismos vuelven a situarse en niveles pre-crisis.

Antes de realizar la preceptiva comparativa con 2013, hay que decir que, con motivo de la entrada en vigor, y con carácter retroactivo, de la nueva norma internacional contable sobre gravámenes (la CINIIF 21), se ha llevado a cabo un reconocimiento contable anticipado de las aportaciones ordinarias y extraordinarias realizadas al Fondo de Garantía de Depósitos en 2013 y 2014. Esto conlleva ajustar, a efectos comparativos, las cuentas publicadas el año 2013.

Teniendo en cuenta esa nueva norma, el beneficio neto del banco se incrementa un 45,3% en comparación con el resultado de 2013 ya ajustado, que pasaría a ser de 189,9 millones de euros (frente a los 215,4 millones publicados en su día). En cuanto al BAI de 2014 es un 50,5% superior al de 2013 reajustado, que pasaría a ser de 261,1 millones, frente a los 297,6 millones publicados entonces.

Sin tener en cuenta esa norma, y comparando con los resultados de 2013 publicados en su día, el incremento del beneficio neto y del beneficio antes de impuestos del Grupo Bankinter sería del 28,1% y 32% más, respectivamente.

Independientemente de cuál sea el enfoque comparativo, Bankinter obtiene unos sólidos resultados en 2014, que se sustentan sobre el crecimiento de los ingresos del negocio típico con clientes, que se incrementan en un 8,2% en el año, y que han sido capaces de compensar el decreciente protagonismo de los ingresos por operaciones financieras.

Un punto de inflexión en calidad y solvencia. El año 2014 supone igualmente un punto de inflexión en el saldo de activos problemáticos, siendo el primer ejercicio en el que se registra un descenso neto de los mismos. Como consecuencia, el ratio de morosidad del banco se sitúa a diciembre en el 4,72%, frente al 4,98% de hace un año, dato muy inferior a la media sectorial, que se situaba a noviembre en el 12,75%. Paralelamente, sigue disminuyendo la suma de entradas netas en mora y fallidos, con lo que ello supone de menor dotación a provisiones.

La buena calidad de activos del banco, en el nivel más alto del sector, va acompañada de una solvencia reforzada cuya capacidad de resistencia ante escenarios adversos quedó acreditada en las pruebas de estrés europeas. Así, Bankinter alcanza al cierre del ejercicio un ratio de capital CET1 del 11,87%, según los criterios de Basilea III, y que hubiera llegado hasta el 12,06% en caso de no haberse llevado a efecto la aplicación retroactiva del nuevo criterio contable. Por lo que se refiere al ratio de Capital CET1 fully loaded, se sitúa a diciembre en el 11,5%, entre los más elevados del sector.

Paralelamente, cabe destacar que Bankinter dispone de una estructura de vencimientos cómoda, equilibrada y sin concentraciones, con 1.200 millones de vencimientos previstos para 2015, y 1.400 millones para 2016. Para afrontarlo, el banco dispone de 6.100 millones de euros en activos líquidos y una capacidad para emitir cédulas hipotecarias por valor de 5.300 millones.

Respecto a la estructura de financiación, el banco logra mejorarla con un ratio de depósitos sobre créditos del 78,3%, frente al 76,5% de hace un año; y un gap de liquidez que se reduce en 1.500 millones de euros respecto al cierre de 2013.

Crecimiento en todos los márgenes. Los positivos resultados presentados por el Grupo Bankinter al cierre de 2014 están construidos sobre el negocio típico bancario y no sobre los rendimientos de la cartera de renta fija, y se manifiestan en una mejora de todos los márgenes de la cuenta.

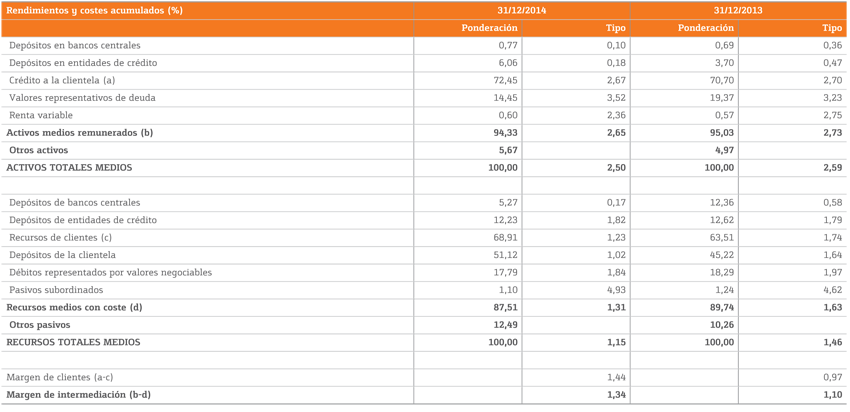

El margen de intereses crece de manera sostenida a lo largo del año y también en comparación con anteriores ejercicios. Al 31 de diciembre de 2014, alcanza los 755,4 millones de euros, un 18,8% más que hace un año. Este crecimiento sostenido está fundamentado en la buena evolución del margen de clientes, que mejora en el conjunto del año en 45 puntos básicos, como consecuencia de una sostenida disminución del coste de los recursos.

El margen bruto se sitúa en 1.448,8 millones de euros, un 8,2% más que hace un año, en gran parte como consecuencia de la satisfactoria evolución de los ingresos por comisiones, que crecen en el año un 17% a causa de una mayor actividad del negocio de clientes, sobre todo en actividades como la gestión de activos y el negocio de renta variable. Estos ingresos por comisiones han sido capaces de contrarrestar la menor contribución de las operaciones financieras institucionales, cuyos ingresos se reducen un 41,7% sobre el mismo dato a 2013.

En cuanto al margen antes de provisiones, cierra el ejercicio en 729,6 millones de euros, un 10,7% más, después de absorber un incremento de los gastos, producto de las mayores inversiones llevadas a cabo para apoyar el crecimiento del negocio, pero que sin embargo no ha dañado el ratio de eficiencia de la actividad bancaria, que mejora respecto a ejercicios anteriores.

Por lo que se refiere al balance de Bankinter, los activos totales pasan desde los 55.157,7 millones de euros al cierre de 2013 hasta los 57.333 millones de este año, lo que supone un alza del 3,9%.

Con todo ello, Bankinter ha cerrado diciembre de 2014 con un ROE del 8,3%, frente al 5,9% de 2013, y el 4% de 2012.

Los créditos sobre clientes alcanzan al cierre de 2014 los 42.446,7 millones de euros, un 3% más que hace un año. Este buen dato es consecuencia, sobre todo, de la buena evolución que, un año más, ha tenido el negocio de Empresas, cuya cartera crediticia es un 6,7%, superior a la de hace un año, hasta alcanzar un volumen de inversión de 18.900 millones de euros.

En cuanto a los recursos controlados alcanzan a diciembre 55.449,4 millones de euros, lo que significa crecer un 8,7% respecto a la cifra de hace un año. Pero es sobre todo significativo, una vez más, el incremento de los recursos gestionados fuera de balance, un 40,7% más, y dentro de estos, los fondos de inversión gestionados y comercializados por Bankinter Gestión de Activos, que aumentan un 39%, hasta alcanzar un volumen de 11.000 millones de euros.

Respecto a la calidad de activos del banco, cabe destacar que 2014 marca un cambio de tendencia en la morosidad, siendo la primera vez desde 2007 en que se reduce tanto el saldo moroso como el de activos adjudicados. En ese entorno, Bankinter sigue manteniendo la mejor calidad de activos del sistema. Así, el riesgo crediticio dudoso cierra 2014 en los 2.232,7 millones de euros, un 1,9% menos que en 2013, o lo que es lo mismo el 4,72% del riesgo computable del banco, ratio que está 26 puntos básicos por debajo del de hace un año.

La cartera de activos inmobiliarios adjudicados se reduce después de varios años creciendo en términos anuales. Su valor bruto al cierre de 2014 es de 585,8 millones de euros, un 6,7% inferior a un año atrás. Y con una cobertura del 39,1%. Es, además, una cartera muy reducida en comparación con el resto de entidades y se concentra en un 44% en viviendas.

Asimismo, el banco ha incrementado en un 14,5% el ritmo de venta de estos activos sobre el pasado ejercicio, evidenciando tanto la calidad y buena situación del producto ofertado, como la capacidad de comercialización del banco en este negocio.

Mejora en todas las líneas de negocio. El ejercicio 2014 ha resultado muy positivo para todas las áreas de actividad con clientes, que se confirman como el motor en la generación de resultados del Grupo. Como elemento de partida es destacable el buen ritmo de captación de nuevos clientes con un incremento del 24% respecto a 2013.

Este crecimiento en el volumen de clientes y en una mayor actividad de los mismos, permite al banco seguir fortaleciendo las diferentes líneas del balance, tanto del lado de los recursos como de la inversión. Por lo que se refiere a los créditos a clientes, Bankinter es una de las pocas entidades que cierra el año con un alza del 3% en el total de la inversión crediticia, crecimiento que se eleva hasta un 6,7% más en la cartera crediticia a empresas.

Respecto a la comercialización de hipotecas, en donde el banco dispone de una oferta altamente competitiva, cabe destacar que durante 2014 la entidad ha multiplicado por tres el volumen de nueva producción hipotecaria registrada en 2013, alcanzando los 1.550 millones de euros. Cabe destacar que Bankinter concedió 7 de cada 100 hipotecas firmadas en España en 2014, muy por encima de su cuota de mercado natural.

Del lado de los recursos, Bankinter ha incrementado los fondos minoristas (cuentas a la vista, depósitos a plazo y pagarés) en un 7,2% durante el año.

En cuanto a los negocios estratégicos, destacan los buenos datos de Banca Privada, en donde Bankinter es ya un actor plenamente consolidado y referente en el sector. El patrimonio de los clientes de este segmento se ha incremento en 2014 frente a 2013 en un 26%, hasta alcanzar un volumen de 23.100 millones de euros.

A lo largo del ejercicio, ha sido destacable la buena evolución experimentada en otros negocios, como el de renta variable de clientes, con datos como un incremento del 23,4% en el número de órdenes ejecutadas, o de un 17,5% más sobre 2013 en el valor del efectivo depositado. Como consecuencia, las comisiones netas procedentes de este negocio se incrementan un 35,6% respecto a 2013.

También destacan dos negocios cuyo protagonismo va a ir in crescendo en próximos ejercicios, como el de financiación al consumo, que ya empieza a arrojar cifras interesantes, y el relanzamiento del negocio de Banca Personal, con nuevos equipos y productos.

Descarga el capítulo en PDF

Descarga el capítulo en PDF