Entorno económico

España, Alemania e Irlanda se sitúan entre los países europeos con mejores perspectivas de recuperación tras las reformas estructurales implementadas.

La robustez económica de Estados Unidos contrasta con el regreso a la recesión de Japón y la debilidad de los países emergentes.

Un crecimiento desigual. La recuperación económica a nivel global prosigue su curso, aunque no está exenta de obstáculos. La evolución de las diferentes geografías continúa siendo asimétrica. Estados Unidos, por ejemplo, destaca por la fortaleza de su economía pero en la Eurozona queda patente una diferencia considerable en el ritmo de avance de los países integrantes. Destacan positivamente Alemania, Irlanda o España, mientras que Francia e Italia quedan algo rezagadas al no haber implementado suficientes reformas estructurales. Japón avanza lentamente, a pesar de la agresiva política monetaria aplicada por su banco central y, finalmente, los países emergentes se encuentran en la posición más débil de la recuperación económica a nivel global, afectados por fuertes desequilibrios, tanto internos como externos.

El común denominador de las principales geografías desarrolladas ha sido el fuerte apoyo que han mostrado los respectivos bancos centrales a la economía, aplicando una política monetaria altamente acomodaticia con el propósito de impulsar el crecimiento del PIB en un contexto en el que el nivel de precios se mantiene, en términos generales, muy reducido.

En Europa el banco central ha reducido el tipo de interés de referencia en dos ocasiones, hasta el 0,05% actual, situando el tipo de depósito en negativo (-0,20%) y ofreciendo un fuerte respaldo a la economía. Europa mantiene su tendencia de mejora, tal como lo reflejan cuatro trimestres consecutivos de crecimiento interanual del PIB. Un objetivo conseguido a pesar del proceso de desapalancamiento en marcha, el mandato de reducción del gasto público y la insuficiente introducción de reformas estructurales por parte de determinados países miembros. Finalmente, la economía europea se ha visto beneficiada de la caída del precio del petróleo, un nivel de inflación reducida – incluso negativa en diciembre – y la depreciación del euro, que hace mucho más competitivas las exportaciones de sus empresas.

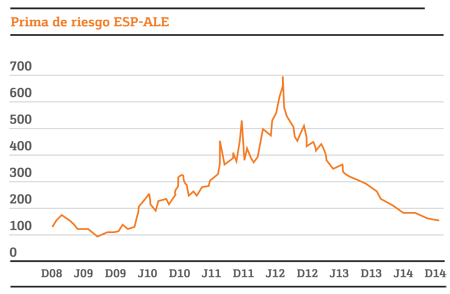

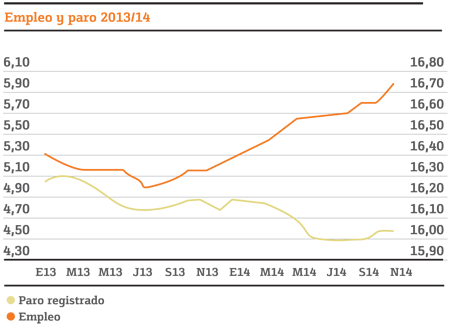

España continúa enfrentándose a profundos desequilibrios internos, como el desempleo, o externos, como la pérdida de impulso de la Eurozona y particularmente de Francia, principal socio comercial. A pesar de ello, la situación que presenta es alentadora: la introducción de reformas estructurales comienza a dar sus frutos, registra una mejora de la competitividad exterior y una reducción de los costes de financiación –algo que se observa en el estrechamiento del diferencial de riesgo con Alemania-, lo que unido al abaratamiento de la energía y la depreciación del euro, han permitido que la economía crezca a niveles considerablemente superiores al resto de países de su entorno (+1,6% en 3T´14 en tasa interanual). Además, si bien el desempleo permanece en niveles elevados, la tendencia de mejora se consolida y en 2014 se habrían creado algo más de 417.000 puestos de trabajo.

En Estados Unidos la Reserva Federal, a pesar de haber finalizado su último programa de compra de activos (QE3), continúa aplicando una política monetaria expansiva, manteniendo los tipos de interés en niveles reducidos. Importantes indicadores macro reflejan la robustez de su economía, como la fuerte creación de empleo, la mejora de la confianza, el repunte del consumo o el buen rumbo del mercado inmobiliario y de la producción industrial.

Japón afronta una situación complicada que incluye el regreso a la recesión y el ajuste fiscal que ha de completar, sin olvidar que la subida del IVA del pasado mes de abril tuvo un impacto

negativo en el consumo. En el ámbito político, el Primer Ministro, Shinzo Abe, ha vuelto a ganar las elecciones pero hasta la fecha no se ha anunciado ninguna medida que sugiera que

la ‘tercera flecha’ de las denominadas políticas ‘Abenomics’ vaya a lanzarse. Todo ello, unido a una abultada deuda (226%/PIB), provocó que la agencia de calificación crediticia Moody´s redujera un escalón la calificación de ‘rating’ del país hasta A1 (desde Aa3). Por el lado positivo, cabe destacar que el yen continúa con su depreciación, lo que supone un apoyo al crecimiento por el lado de las exportaciones.

Los países emergentes, por su parte, muestran evidentes síntomas de debilidad. Parte de ellos se ven afectados por fuertes déficit fiscales, depreciación de sus divisas, elevados niveles de inflación o por la reducción en el precio de las materias primas -particularmente del petróleo-. Una situación con consecuencias muy dañinas para Venezuela, Brasil o México, y especialmente complicada para Rusia, donde el 50% de los ingresos fiscales proceden del petróleo, a lo que hay que unir la depreciación del rublo y un escenario enturbiado por las sanciones internacionales ante la crisis con Ucrania.

Diferente es la situación de China, donde el banco central decidió reducir el tipo de interés de referencia para apoyar al sector inmobiliario y evitar un ‘aterrizaje forzoso’ de su economía. En este caso, el problema radica en que la política monetaria agresivamente expansiva no está siendo suficiente para solucionar los problemas principales de su economía como son el exceso de capacidad productiva, la desaceleración de la demanda y del sector inmobiliario o la burbuja de crédito. Por último, India destaca como la excepción entre los emergentes, ya que muestra incipientes síntomas de recuperación económica.

Tipos de interés y divisas

En 2014, los tipos de interés en mínimos históricos de los países desarrollados han contrastado con las alzas registradas en los emergentes como control de la inflación.

La fortaleza de las economías estadounidense y británica respecto a Europa ha permitido que sus divisas, el dólar y la libra, se apreciaran frente al euro.

Políticas monetarias complacientes. Los tipos directores en niveles reducidos han sido la tónica dominante entre los principales países desarrollados. El dólar se ha fortalecido contra el resto de divisas, mientras la mayor parte de las monedas emergentes ha registrado una fuerte depreciación.

La inflación en las geografías desarrolladas ha continuado siendo reducida, lo que ha permitido la aplicación de políticas monetarias acomodaticias y mantener los tipos de interés de referencia en mínimos históricos. En cambio, en muchos países emergentes el elevado nivel de precios y, en algunas ocasiones también, las fuertes salidas de capitales, han llevado a los bancos centrales a elevar tipos de interés para controlar la inflación. Durante 2014 destacan principalmente Brasil (hasta 11,75% desde 10% en diciembre de 2013) o Rusia (hasta 17% desde 5,5% a comienzos de año).

La apreciación del dólar contra el euro se explica, por un lado, por la robustez de la economía americana en comparación con el lento avance de la europea y, por otro, por la divergencia existente entre las políticas monetarias aplicadas por ambos bancos centrales. Mientras que el BCE está preparando un ambicioso programa de compra de bonos, la Fed ha finalizado ya su programa de expansión monetaria (QE3) e incluso estudia una posible subida de tipos en 2015. El yen se ha depreciado con el euro, por la agresividad de la política monetaria aplicada

por el banco de Japón, que incluye una enorme inyección de liquidez en el sistema. Respecto al resto de las principales divisas, cabe destacar que durante 2014 no se produjeron diferencias sustanciales en la cotización del franco suizo, aunque se depreció ligeramente, puesto que estuvo intervenido en el nivel 1,20 por su banco central, si bien desde las primeras semanas del año 2015 esta situación de intervención por parte del Banco Central Suizo ha cesado con la consiguiente apreciación de esta divisa contra el euro.

Por último, la tendencia de la libra ha sido de apreciación con el euro, por la divergencia que existe en los ritmos de avance de ambas economías.

Situación bursátil

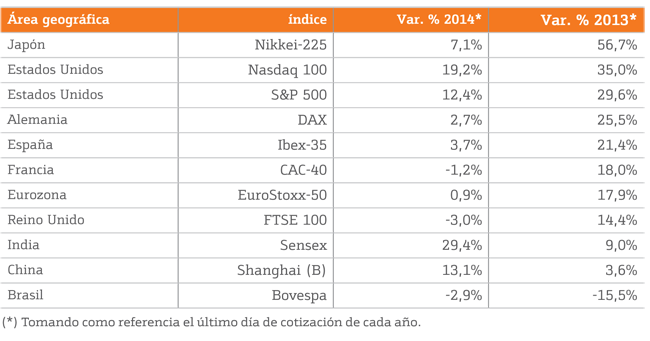

El Ibex-35, con un avance del 3,7%, ha logrado el mejor comportamiento entre las bolsas europeas.

Los modestos resultados obtenidos por los índices europeos contrastan con las subidas de dos dígitos registradas por los indicadores estadounidenses.

El año 2014 cierra con modestos ascensos en las principales bolsas europeas, mientras los índices americanos sí han alcanzado importantes subidas, impulsados por la recuperación de la economía americana y por la mejora de los resultados empresariales. Diversos han sido los factores que, en cambio, han lastrado a las bolsas europeas, como son el reducido crecimiento económico en el continente, el temor a la deflación o las tensiones geopolíticas –fundamentalmente entre Rusia y Ucrania– y, como consecuencia, los resultados empresariales se han mantenido todavía débiles.

Los mayores repuntes entre los países desarrollados son para la bolsa americana, pero también ha destacado el avance del índice japonés Nikkei. En Europa, los principales índices cerraron 2014 con moderados ascensos, siendo el Ibex-35 el que registró un mejor comportamiento, seguido del DAX alemán. En los mercados emergentes, mientras que India, Venezuela, Argentina, Tailandia o Indonesia cerraron con elevadas rentabilidades, las bolsas de Corea o Brasil clausuraron el año con descensos.

Además, el aumento del riesgo percibido sobre algunas economías derivado de la tensión geopolítica, el temor a un menor crecimiento a nivel global y la expectativa de un programa de compra de activos a gran escala en Europa, han llevado a que un mayor flujo de fondos se dirija hacia la renta fija.

La tabla siguiente ofrece la evolución de las principales bolsas en 2013 y 2014, siempre en divisa local.

Descarga el capítulo en PDF

Descarga el capítulo en PDF