Mercado de capitales

Bankinter ha estado presente en los mercados de renta fija, como creador de mercado de deuda pública y letras y colíder en las emisiones del Tesoro Español, así como en el mercado de bonos corporativos, con una mesa de distribución muy activa en todos estos mercados.

El banco ha realizado una gestión activa, cuidadosa y eficaz de la liquidez y el capital, manteniéndose activo en los mercados de capitales europeos de corto y largo plazo siempre que la difícil coyuntura económica lo ha permitido. Esto ha sido posible por la solvencia de Bankinter y su buena imagen entre la comunidad inversora.

El acceso a los mercados de corto plazo se ha realizado, principalmente, mediante el programa de pagarés registrado en la Comisión Nacional del Mercado de Valores (CNMV). El saldo de pagarés mayoristas al 31 de diciembre de 2014 era de 371 millones de euros.

A largo plazo se han emitido 400 millones de euros de cédulas hipotecarias y 500 millones de euros de deuda senior bajo el programa de renta fija registrado en la CNMV.

Por otra parte, durante 2014 se amortizaron dos cédulas hipotecarias por importe de 300 millones de euros.

En emisiones que afectan a los ratios de solvencia, el 21 de enero se amortizaron anticipadamente y de forma parcial varias emisiones de deuda subordinada por importe de 86,3 millones de euros.

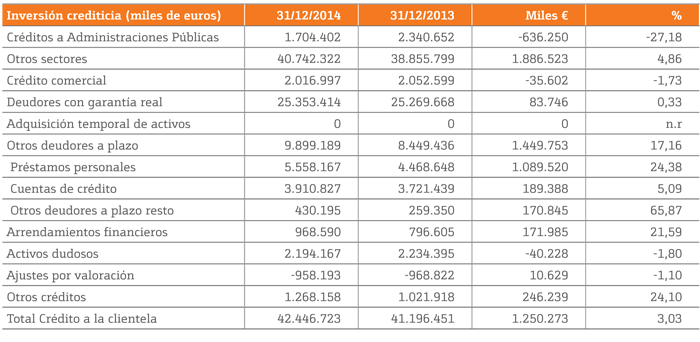

Inversión crediticia

Bankinter aumenta la cartera crediticia un 3%, especialmente en empresas, pese al entorno de crisis y el proceso de desapalancamiento de empresas y familias.

El banco ha triplicado en 2014 el volumen de nueva producción hipotecaria, hasta superar los 1.550 millones de euros.

En 2014, la situación crediticia ha evolucionado positivamente respecto al año anterior, tanto en lo que hace referencia a las familias –mejora de la contratación de hipotecas residenciales - como en la financiación a las empresas.

En concreto, los créditos sobre clientes alcanzan al cierre de 2014 los 42.446,7 millones de euros, un 3% más que hace un año, siendo una de las pocas entidades financieras españolas que logra aumentar su cartera crediticia en el ejercicio. Este buen dato es consecuencia, sobre todo, de la buena evolución que, un año más, ha tenido el negocio de Empresas, cuya cartera crediticia es un 6,7%, superior a la de hace un año, hasta alcanzar un volumen de inversión de 18.900 millones de euros. Esta cifra supera en 3.600 millones la cartera de crédito corporativo que el banco tenía hace cuatro años, lo que contrasta con la contracción de doble dígito que ha experimentado la financiación a empresas en el conjunto del sistema financiero.

La distribución de la cartera crediticia de clientes en los distintos epígrafes ha evolucionado de la siguiente forma:

La estructura de la cartera mantiene una cuota importante en operaciones con garantía hipotecaria con clientes de perfiles económicos de rentas altas, la cual ha mostrado una pequeña reducción inferior a 400 millones de euros sobre el pasado ejercicio. El aumento de las amortizaciones explican esta ligera caída de la cartera hipotecaria pese al fuerte crecimiento experimentado en la concesión de nuevas hipotecas, que se triplicó respecto a 2013, alcanzando un volumen de nueva producción hipotecaria de 1.550 millones.

Por otro lado, Bankinter ha firmado diferentes acuerdos con instituciones nacionales e internacionales a fin de facilitar y abaratar la financiación a las pequeñas y medianas

empresas. En este ejercicio, destacan los siguientes acuerdos:

- Línea de financiación para las pequeñas y medianas empresas procedente del Banco Europeo de Inversiónes, por un volumen global de 400 millones de euros.

- Primer acuerdo en Europa con el Fondo Europeo de Inversiónes (FEI) para apoyar la concesión de préstamos a pequeñas y medianas empresas innovadoras. En el marco del programa ‘InnovFin’, la iniciativa de financiación de la UE respaldada por la Comisión Europea, el banco dará acceso a un total de 200 millones de euros durante los próximos dos años.

- Alianza con el banco alemán Düsseldorfer Hypothekenbank (DHB) para financiar operaciones inmobiliarias en el sector terciario en los próximos años.

- Acuerdos con sociedades de garantía recíproca como Avalmadrid, Avalis o Iberabal destinados a mejorar el acceso a la financiación de las pymes.

Medios de pago

El parque de tarjetas emitidas ha aumentado un 7% en 2014, superando el millón de tarjetas (incluidas tarjetas del banco y de Obsidiana). El número de operaciones realizadas en comercios alcanzó en el año los 51,5 millones de transacciones, incrementándose en un 11%, mientras que el volumen total ha aumentado un 8%, hasta los 4.509 millones de euros.

En cuanto a la actividad adquirente, continuamos la actividad con negocios y establecimientos con un crecimiento similar al de los últimos años, alcanzando en 2014 un volumen gestionado de 1.414 millones de euros en 26,5 millones de operaciones de compra, que suponen crecimientos porcentuales frente al periodo anterior del 20% y el 15%, respectivamente.

En lo relativo al negocio de cajeros, contamos con un parque de 392 unidades instaladas que han realizado durante este periodo 3,6 millones de operaciones de disposición de efectivo, dispensando a clientes y no clientes un volumen de 538 millones de euros, que representa una variación del 26%.

Otros negocios

Bankinter gestión de activos

El crecimiento de la gestora, muy superior al registrado por el sector, se ha acentuado en 2014.

La rentabilidad y el servicio al cliente han mejorado tras reforzar el equipo, ampliar la gama de fondos e implantar nuevos controles

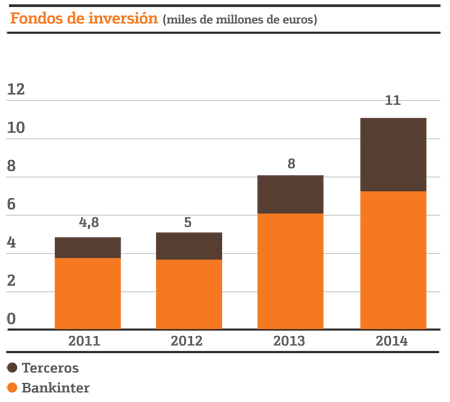

El dinero vuelve a los fondos. La industria de la inversión colectiva ha experimentado una fuerte recuperación en 2014, tendencia que Bankinter Gestión de Activos ha sabido rentabilizar. La entidad ha logrado un incremento del patrimonio bajo gestión en fondos de inversión propios del 20,6%, hasta los 7.233 millones de euros, que le sitúan como la octava gestora de España. Esta senda de crecimiento, en línea con el auge del sector, se inició en 2003 y se ha acentuado en 2014 gracias a que la entidad ha reforzado el equipo y unificado los procesos de toma de decisiones, control y atención al cliente.

El objetivo de Bankinter Gestión de Activos –premiada como la mejor gestora de España en 2013 por el diario económico ‘Expansión’– es darle al cliente una rentabilidad atractiva y un buen servicio. Por rentabilidad se entiende no sólo intentar ganar el mayor beneficio, sino tener en cuenta también los riesgos asumibles. Por otro lado, no olvidar que el cliente no sólo quiere ganar dinero con sus inversiones. También demanda estar informado puntualmente y asesorado en el día a día.

La actividad de Bankinter Gestión de Activos pivota, fundamentalmente, a través de cuatro categorías de productos:

- Fondos de inversión. El patrimonio bajo gestión ha aumentado un 20,6%, hasta los 7.233 millones de euros, fruto de la buena evolución en términos de rentabilidad de los fondos y del trasvase de dinero de los clientes desde los depósitos, que ha perdido atractivo en un entorno con tipos de interés en mínimos históricos. Si se incluyen todos los fondos de inversión comercializados por Bankinter, tanto de su gestora como de otras gestoras internacionales, el patrimonio gestionado al cierre de 2014 alcanza la cifra record de 11.045 millones de euros, lo que supone un crecimiento del 39% respecto al año anterior. Una seña de identidad de Bankinter es que dispone de una arquitectura abierta que permite la contratación de fondos de inversión de otras 80 gestoras internacionales, siendo de las pocas entidades que mantiene abierta esa oferta a disposición de todos sus clientes. El patrimonio procedente de fondos de estas gestoras internacionales experimentó un avance del 78% en el conjunto del año.

- Fondos de pensiones. Bankinter dispone de una amplia oferta de Planes de Pensiones, con los que aumentar el ahorros de cara a la jubilación. En 2014, el patrimonio bajo gestión de este tipo de fondos se ha elevado hasta los 1.936 millones de euros, un 17,3% más respecto al año anterior.

- Pero, sin duda, los formatos en los que más ha crecido Bankinter son aquellos relacionados con el segmento de clientes de Banca Privada, sicavs (sociedades de inversión de capital variable) y carteras delegadas, que han registrado crecimientos claramente por encima del sector.

En el caso de las sicavs, Bankinter ha cerrado 2014 con 383 sociedades bajo gestión, 90 más que en 2013, ascendiendo al segundo puesto del sector por número de sociedades, con una cuota de mercado del 11,9%. En lo que respecta a la gestión delegada, donde totaliza más de 2.600 carteras, el banco es una de las pocas compañías que además de a Banca Privada ofrece este servicio a clientes de otros segmentos minoristas.

Mención especial en este apartado merece la labor comercial de la Red de Agentes de Bankinter y de Banca Partnet, que juegan un papel fundamental para la actividad de Bankinter Gestión de Activos. Un dato que ilustra su creciente importancia: en torno al 18% del patrimonio en fondos de inversión del

banco recae en clientes de la Red de Agentes.

Por último, cabe señalar que este año se ha realizado un esfuerzo adicional para adecuar todos los productos y contrataciones a las nuevas exigencias legales fijadas por la Comisión Nacional del Mercado de Valores (CNMV). Siempre con el objetivo de lograr una mayor transparencia y adecuarse a los nuevos requerimientos de Cumplimiento Normativo por parte del regulador.

Renta variable

Bankinter registra en 2014 el mejor ejercicio de su historia en el negocio de renta variable.

El crecimiento de la actividad en la bolsa española, tanto en operaciones al contado como a crédito, destaca entre todas las líneas de negocio.

Un año que ha hecho historia. Entre la amplia gama de productos y servicios que ofrece Bankinter a sus clientes para operar en bolsa, destacan la operativa al contado en el mercado nacional e internacional, así como la inversión en derivados (warrants y futuros). También les brinda la posibilidad de operar a crédito, aprovechando las oportunidades en mercados alcistas y bajistas, o la contratación de una extensa gama de fondos cotizados (ETFs).

Asimismo, los inversores tienen a su disposición diferentes herramientas para mejorar la gestión del riesgo: órdenes stop, dinámicas, referenciadas, relacionadas, con condiciones y restricciones, etc.

Con todos estos servicios Bankinter lidera la propuesta de valor ofrecida al inversor minorista y cierra 2014 como el mejor ejercicio de su historia en el negocio de renta variable. Con unos ingresos de 46,7 millones de euros logra incrementar un 24% las cifras del ejercicio precedente. Además, consigue una captación de 10.000 nuevos clientes activos en su broker online -lo que supone un crecimiento del 43% frente al año anterior- y registra una mayor actividad operativa. Así, el volumen negociado a través de Bankinter se incrementa un 38% frente a 2013, cifra especialmente significativa si se compara con el 26% de crecimiento del mercado bursátil español.

Asimismo, el valor nominal de los títulos depositados en Bankinter crece un 33% en ese mismo periodo y el valor efectivo de esas carteras lo hace un 13%, con lo que esto supone de incremento en el negocio de depositaría. Entre todas las líneas de negocio, el crecimiento ha sido especialmente destacado en la actividad en bolsa española, tanto en operaciones al contado como a través del servicio de operativa a crédito de Bankinter.

Un excelente comportamiento del negocio que se explica por la ampliación de la oferta de productos disponibles en el broker, la nueva versión de broker en el móvil para tablets y smartphones y gracias al intenso esfuerzo formativo llevado a cabo desde el banco para dar a conocer a clientes actuales y potenciales las ventajas y posibilidades de este tipo de inversiones.

El asesoramiento también ha cobrado protagonismo en la oferta, con una gran variedad de informes y recomendaciones que ayudan a los clientes a mejorar la toma de decisiones de inversión. Todo ello, junto a unos precios muy competitivos y una propuesta integral de servicios bancarios y de inversión a disposición del cliente, hacen del broker de Bankinter un servicio líder en el mercado.

‘Masterclass Renta Variable’Durante 2014 se ha celebrado en 21 ciudades de España el denominado ‘Masterclass de Renta Variable’, una iniciativa dirigida a clientes actuales y potenciales, con una media de 150 asistentes, en la que se detallaron las perspectivas de mercado del departamento de Análisis de Bankinter y las claves para invertir en renta variable.

Bankinter Consumer Finance

Bankinter ha sentado las bases para potenciar el negocio de financiación al consumo y convertirlo en una fuente principal de ingresos para la entidad

Una ayuda en la economía diaria. Bankinter ha intensificado su apuesta por el negocio de financiación al consumo durante 2014, con el objetivo estratégico a largo plazo de convertirlo en una tercera vía de ingresos que se una a la puramente bancaria y a la aseguradora. El hueco que ha quedado con la crisis y las oportunidades de negocio existentes facilitan que Bankinter Consumer Finance -la firma de Bankinter especializada en tarjetas de crédito y préstamos se consolide en el sector de la financiación al consumo. No sólo reforzando su distribución de tarjetas revolving a través de alianzas estratégicas sino también, de cara al futuro, ampliando su oferta a financiación de automóviles, consumo, puntos de venta y negocio directo.

La principal misión de Bankinter Consumer Finance es atender las necesidades de financiación de los clientes, facilitándoles el pago flexible para la gestión de su economía diaria. Todo ello con el estilo de Bankinter, con innovación, multicanalidad, desintermediando el mercado y poniendo al servicio del cliente la capacidad de trabajar con socios, la flexibilidad y agilidad, el conocimiento y la vocación de largo plazo.

A lo largo de 2014 se ha mantenido una política de gestión del riesgo focalizada en el binomio riesgo-rentabilidad y ajustando el precio de cada oferta en función del perfil del cliente para garantizar así su rentabilidad.

Bankinter ha diseñado una nueva web para su marca Obsidiana (obsidiana.com) e incorporado a su oferta comercial la tarjeta de socios. Además, ha creado la zona privada operativa, pudiendo los clientes firmar sus operaciones a través del móvil con la OTP.

En consecuencia, este año Bankinter Consumer Finance ha visto crecer su base de clientes un 9% frente a 2013, alcanzando al cierre del ejercicio las 512.367 tarjetas emitidas.

La cartera mantiene su calidad y en 2014 la inversión media de clientes se sitúa en 419 millones de euros, creciendo un 9% frente a 2013. En consonancia, el margen bruto también ha crecido un 7% y el coste de la morosidad se mantiene en niveles controlados.

En definitiva, en 2014 se ha diseñado un proyecto para que Bankinter Consumer Finance explote una gran oportunidad de negocio, se anticipe a los grandes y consiga colocarse en los primeros puestos del ranking de esta actividad.

Seguros

Consolidación del negocio. En 2014, los ingresos por comisiones cobradas por Bankinter en su calidad de operador de Banca Seguros – Vinculado han ascendido a 40,7 millones de euros, cifra similar a la del ejercicio anterior. Esto supone la consolidación del negocio de Seguros en Bankinter y responde a las medidas adoptadas a lo largo del ejercicio.

Este año ha dado comienzo la actividad comercial de Bankinter Seguros Generales, que se ha convertido en el principal proveedor de Seguros no Vida para Bankinter. La entidad comercializa seguros de Empresas, Comercios y Oficinas y Decesos. La cartera de productos de la nueva entidad está formada por los seguros Multirriesgo Empresa, Multirriesgo Comercios y Oficinas y diferentes modalidades de pólizas de Decesos (Prima Única, Universal Estándar y Residentes Extranjeros), aunque paulatinamente se han unido nuevos productos, principalmente de Salud. La oferta se distribuye de forma exclusiva a través de la Red de Oficinas de Bankinter, mientras que Mapfre –partícipe al 50,1% de la compañía- se encarga del diseño técnico y de la gestión de las pólizas.

La relación entre Mapfre y Bankinter se inició en marzo de 2007, fecha en la que acordaron el desarrollo conjunto del negocio de seguros de Vida Riesgo, Accidentes, Vida Ahorro y Planes de Pensiones, a través de otra compañía conjunta: Bankinter Seguros de Vida.

En Seguros de Vida se aprecia que la mediación continúa experimentando un fuerte crecimiento de las comisiones, gracias a las líneas de negocio creadas durante los ejercicios anteriores, destacando especialmente los Fondos de Pensiones.

La creación en 2013 de un equipo especial para la retención de seguros ha comenzado, igualmente, a dar sus frutos en 2014. Este equipo está formado por un grupo de personas que estudia de forma particular cada solicitud de baja, ofreciendo a los clientes alternativas de una correcta cobertura para evitar su salida.

Por lo que se refiere al patrimonio gestionado por Bankinter en Fondos de Pensiones y EPSV, este se ha incrementado en 286 millones de euros durante 2014, hasta los 1.936 millones, gracias a una intensa actividad de captación (+198 millones de euros netos) y al buen trabajo de la gestora.

La entidad comercializa 19 fondos de pensiones individuales, dos fondos pertenecientes al sistema de empleo y un EPSV al que están adheridos un total de nueve planes de previsión, uno menos que en 2013.

Por tipo de activos, la composición de la cartera es muy equilibrada y se ha reposicionado en función del perfil inversor de los clientes. Un 30,58% de la cartera es renta variable; un 26,22%, renta fija a corto plazo; un 24,49%, renta fija garantizada; y el restante 18,7% está invertido en fondos mixtos y de renta fija a largo.

Bankinter Luxembourg

‘Bankinter Luxembourg’ ha vivido en 2014 el año de su consolidación tras su puesta en marcha en 2013. La primera filial del banco fuera de España está especialmente enfocada a fortalecer el liderazgo y el posicionamiento estratégico de la entidad en el negocio de Banca Privada. La presencia en uno de los principales centros financieros internacionales, como es Luxemburgo, permite a Bankinter aumentar su conocimiento del funcionamiento de los mercados internacionales, incorporar nuevas prácticas, disponer de una perspectiva directa del mercado europeo y satisfacer las necesidades de un segmento de clientes que requiere, cada vez más, propuestas financieras globales.

La filial luxemburguesa ha permitido a Bankinter captar nuevos clientes, fundamentalmente internacionales. Al cierre de 2014, cerca del 66% de los fondos de clientes depositados en Bankinter Luxembourg procedían de otras entidades. De cara al futuro, Bankinter quiere seguir creciendo tanto en número de clientes como en activos bajo gestión, y completar la propuesta de valor del banco en el ámbito de la estructuración de grandes patrimonios y la gestión de activos.

Gneis

Gneis ha dado este año un salto cualitativo con nuevas tareas y procesos, consolidándose como la empresa de servicios tecnológicos y operativos de Bankinter.

La participación en mercados internacionales aporta conocimiento y experiencia y permite rentabilizar los activos mediante la prestación de servicios a otras compañías.

Después de cuatro años de evolución, 2014 ha servido para que Gneis Global Services consolide su rol como la empresa de servicios tecnológicos y operativos del Grupo Bankinter, motivo por el cual ha cambiado su marca, pasando de ser ‘Gneis, una idea Bankinter’ a ser ‘Gneis, una compañía Bankinter’.

Su misión, maximizar el valor creado para el accionista del Grupo a través de la prestación de servicios operativos y tecnológicos de primera calidad, da este año un salto cualitativo tanto por la agilidad con la que desde Gneis se prestan los servicios, como por la escalabilidad de los mismos, incorporando al portfolio existente nuevas tareas y procesos.

Adaptando la organización a las necesidades. Conseguir cumplir con la misión propuesta requiere una adaptación organizativa que ponga el foco en la prestación de servicios y en el control. Por ello, la compañía ha adaptado su organigrama, pensado e implementado para esta nueva estructura que no sólo permite continuar la evolución hacia empresa de servicios que comenzó en el año 2010, sino que significa una apuesta por el control operativo y tecnológico.

Con una cartera de servicios en crecimiento. Con el objetivo de buscar la máxima eficiencia y las máximas sinergias entre las empresas del Grupo, en 2014 se han ampliado los servicios que se realizan tanto para Bankinter como para sus filiales. Especialmente con la incorporación de dos nuevas empresas, Bankinter Luxemburgo y Mercavalor, en las que Gneis ha llevado a cabo un papel muy importante, haciéndose cargo de la implantación tecnológica y operativa en la compañía.

Del mismo modo, ha continuado incorporando y dando servicios a Bankinter, en línea con la estrategia de impulsar la rentabilidad y eficiencia del Grupo.

Y generando valor al Grupo. Durante este año, Gneis ha consolidado su actividad con compañías del sector de la distribución, seguros y banca en España, Perú y Chile. Ha trabajado en áreas de tecnología con soluciones de relación con clientes (CRM), multicanalidad, firma biométrica y almacenamiento seguro (StoneCloud). En definitiva, ha capitalizado su experiencia aportando valor a compañías en sectores o mercados que encuentran en esas capacidades un complemento adecuado para acelerar sus estrategias de evolución tecnológica.

La participación en mercados internacionales supone un aporte adicional de conocimiento y experiencia, que permite incrementar la capacidad diferencial de Gneis. A la vez se consigue rentabilizar los activos mediante la prestación de servicios a estas compañías.

Mención especial requiere la firma de la alianza entre Gneis y Telefónica para la comercialización del producto GEM, la plataforma de mensajes cortos.

Y este trabajo ha tenido su reconocimiento en los premios y nominaciones concedidas.

La revista Actualidad Económica entregó en marzo los premios a ‘Las 100 Mejores Ideas del Año’, que reconocen a todas aquellas empresas y personas que lanzan cada año al mercado español productos y servicios que mejoran la vida de sus clientes así como la cuenta de resultados de las compañías. Gneis fue reconocida por su Firma Biométrica Digital.

La revista Computing, líder del sector de las Tecnologías de Información, entregó en abril sus premios, que reconocen el esfuerzo de las compañías y profesionales usuarios en el ámbito de la Innovación y las Tecnologías de la Información. El director general de Gneis-Grupo Bankinter, fue galardonado por su contribución al sector TIC en su ‘Trayectoria Profesional’.

La solución de Firma Biométrica de Bankinter fue nominada Finalista para la 17ª edición de los Annual Financial World Innovation Awards. La solución fue elegida como una de las cinco Most innovative application of technology a nivel mundial, compitiendo con soluciones equivalentes de empresas de EEUU, Singapur, Sudáfrica, Israel, Turquía, Malta, India y Reino Unido.

Línea Directa

La aseguradora, en constante crecimiento, vuelve a registrar un fuerte incremento tanto en pólizas como en cuota de mercado.

Línea Directa sube nueve puestos en Merco 2014 y se consolida como una de las compañías españolas con mejor reputación.

La Fundación Línea Directa nace del firme compromiso de la compañía con la seguridad vial.

El Programa ‘SUMA en Línea’ es el primer plan de la compañía enfocado a fidelizar a los más de dos millones de clientes del grupo asegurador.

Crecimiento en todos los ramos. Línea Directa Aseguradora, participada al 100% por Bankinter, es la compañía líder en venta directa de seguros en España, con una cuota de mercado cercana al 60% entre las compañías de directo. Además de mantener el ritmo de crecimiento más alto del sector, registra uno de los mejores Índices de Satisfacción, consolidándose como un referente en calidad, rentabilidad y generación de empleo, con una plantilla de casi 2.000 profesionales y una cartera de clientes que, al final del pasado ejercicio, superó los 2,2 millones de pólizas.

Línea Directa opera en los ramos de Autos y Hogar y se caracteriza por utilizar el teléfono e Internet como únicas formas de distribución de sus productos, lo que le permite ofrecer a sus clientes servicios de alta gama a precios muy competitivos. En este sentido, su modelo de negocio, directo y sin intermediarios, se basa en el contacto directo con el cliente, en la prudencia en la selección de riesgos y en una gran fortaleza comercial, lo que le ha aportado una gran

flexibilidad operativa en un momento económico muy complejo.

Por líneas de negocio, Hogar, que se mueve en un mercado inmobiliario estancado y con un producto tradicionalmente ligado a las hipotecas, ha experimentado un fuerte crecimiento, superando las 300.000 pólizas, mientras que en el ramo de Autos, Línea Directa logra recuperar el crecimiento en primas, tras varios años de decrecimiento sectorial causado, en gran medida, por el trasvase de coberturas y por el desplome de las ventas de vehículos nuevos.

Por su parte, Penélope Seguros, un producto pensado para mujeres, y Nuez, una marca que está revolucionando la venta de seguros por Internet y redes sociales, se han consolidado como motores de crecimiento del Grupo, aportando especialización, diversificación y flexibilidad a la cartera de productos de la compañía. Además, Nuez se ha consolidado como líder sectorial en redes sociales, superando los 200.000 seguidores en Facebook y casi 30.000 en Twitter.

Un referente en reputación. Por tercer año consecutivo, Línea Directa se ha afianzado como una de las empresas con mejor reputación de España, según el informe MERCO Empresas 2014, alcanzando el puesto 55º y ascendiendo nueve posiciones respecto a 2013. De esta forma, gracias a sus resultados financieros, a sus prácticas responsables y a su estrategia de comunicación, la compañía también confirma su línea ascendente en este ranking, en el que ha escalado 27 puestos en tan sólo dos años.

Por sectores, la empresa también sube un puesto, alcanzando el cuarto lugar del ranking entre las compañías de seguros, consolidándose como la compañía que más crece en el ramo de Autos. Además, en opinión de los periodistas de información económica, Línea Directa es la décima empresa con mejor reputación de nuestro país con independencia de su sector de actuación, protagonizando una subida de 10 puestos respecto a la edición anterior.

Miguel Ángel Merino, nuevo CEO del Grupo Línea Directa. En el mes de enero de 2014, el Consejo de Administración de Línea Directa Aseguradora nombró a Miguel Ángel Merino Consejero Delegado de la compañía, reconociendo así su labor como Director General del Grupo asegurador, cargo que venía desempeñando desde octubre de 2010.

En sus cuatro años al frente de Línea Directa, Miguel Ángel Merino ha impulsado una estrategia basada en la innovación, la calidad y la apuesta por las personas, lo que ha permitido a la compañía incrementar su cartera de clientes en más de 400.000 pólizas.

Miguel Ángel Merino ha desarrollado la mayor parte de su carrera profesional en Línea Directa Aseguradora, compañía a la que se incorporó en 1995 como Director del área de Gestión de accidentes, formando parte del reducido grupo de personas que participó en la creación y puesta en marcha de la compañía.

Plan de Fidelización ‘Suma en Línea’. Línea Directa ha creado el primer plan enfocado a fidelizar a los más de dos millones de clientes que el grupo asegurador tiene en España. Asociado a la tarjeta SUMA, una tarjeta de puntos totalmente gratuita, con la que se pueden ir acumulando puntos por aquellos gastos derivados del vehículo, como el repostaje de combustible, las reparaciones, el mantenimiento del coche o la ITV, entre otros, los clientes podrán pagar menos en la renovación de su seguro. Los partners de primer nivel con los que cuenta la aseguradora para esta iniciativa son CEPSA, Norauto o Midas.

Una Fundación a favor de la seguridad vialLínea Directa ha puesto un broche de oro a su firme compromiso con la seguridad vial, que impulsa y desarrolla desde su nacimiento en 1995, con la creación de la Fundación Línea Directa. Bajo el lema ‘Por la Seguridad Vial. Aquí y Ahora’, su principal objetivo es promover los hábitos de conducción segura en la sociedad y reducir a cero los fallecidos en la carretera.La Fundación centra su actividad en cuatro líneas de actuación: la divulgación, la investigación, la formación y la acción social, siempre con el denominador común de la Seguridad Vial. Estas líneas se concretan en diferentes acciones, como la celebración y organización del Premio Periodístico de Seguridad Vial, la creación del Premio Emprendedores y Seguridad Vial, la elaboración de potentes estudios que permiten analizar diversos aspectos de la conducción, la realización de Cursos de Conducción dirigidos a todo aquel que quiera mejorar y potenciar sus aptitudes al volante, y la publicación de un Calendario Solidario en favor de alguna asociación o fundación que actúe en pro de la seguridad en carretera.En su Patronato cuenta con importantes personalidades de la política, la empresa y los medios de comunicación, como Pedro Guerrero, Presidente de Bankinter; Pere Macias, Presidente de la Comisión de Seguridad Vial del Congreso de los Diputados; Pere Navarro, Ex Director General de Tráfico; o Matías Prats, periodista y presentador de informativos de Antena 3 TV. Descarga el capítulo en PDF

Descarga el capítulo en PDF