A partir del año que viene, serán realidad las transferencias bancarias en tiempo real en Europa, que harán nuestra vida un poquito más fácil. Ahora hemos conocido la puesta en marcha de otra nueva iniciativa europea en el marco de los trabajos de la UE por crear la Unión del Mercado de Capitales (capital markets unión o CMU por sus siglas en inglés): los planes privados de pensiones a nivel europeo. ¿Sabes qué son? ¿Crees que serán una alternativa de inversión interesante?

¿Qué son los PEPP?

Su nombre en inglés es pan-European personal pension product (PEPP) y están pensados para complementar las pensiones personales estatales, ocupacionales y nacionales existentes, pero no sustituirán ni armonizarán los regímenes nacionales de pensiones personales.

Los nuevos productos reforzarán también el plan de la Comisión para una Unión de Mercados de Capital, ayudando a canalizar más ahorros a las inversiones a largo plazo en la UE

En la actualidad, el mercado europeo de pensiones personales es fragmentado y desigual. Las ofertas se concentran en unos pocos Estados miembros, mientras que en algunos otros son casi inexistentes. Según la Autoridad Europea de Seguros y Pensiones de Jubilación (EIOPA), actualmente 67 millones de personas en la UE, el 27% de los europeos entre 25 y 59 años, tienen un plan de pensiones privado.

Esta variación en la oferta está vinculada a un mosaico de normas a nivel de la UE y nacional, que impiden el desarrollo de un mercado comunitario de pensiones personales de gran envergadura y competitivo. Para la Comisión, el PEPP permitirá a los consumidores complementar voluntariamente sus ahorros para la jubilación, beneficiándose al mismo tiempo de una sólida protección del consumidor.

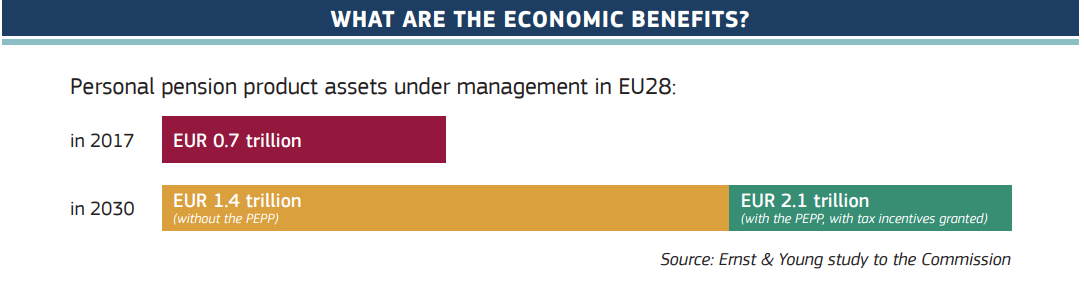

La Comisión estima que el PEPP podría duplicar el crecimiento del mercado de pensiones particulares a 2,1 billones de euros en 2030.

¿Cuáles son las ventajas de los planes de pensiones paneuropeos?

Las más evidentes son dos: ofrecerá a los ahorradores de toda la UE más opciones para ahorrar dinero de cara a la jubilación y fomentará la competencia permitiendo que un mayor número de proveedores ofrezcan este producto fuera de sus mercados nacionales. A la inversa, las gestoras de activos y las aseguradoras tendrán acceso a más de 240 millones de ciudadanos de toda la UE.

La comisión propone que los PEPP tengan las mismas características estándar en toda la UE en términos de requerimientos de transparencia, reglas de inversión, traspasos y portabilidad Y como los PEPPs serán productos de ahorro de jubilación complementarios, uno puede contribuir incluso cuando ya esté en jubilación.

- Están diseñados para ser productos europeos simples y rentables de ahorro para la jubilación.

- Los planes de pensiones paneuropeos contendrán una opción de inversión predeterminada para la mayoría de los ahorradores, en virtud de la cual el ahorrador recupera al menos el capital invertido, y un número limitado de opciones de inversión alternativas.

- Los honorarios y costos serán transparentes, revelados a través de un simple Documento de Información Clave (KID) que será suministrado antes de la compra, así como una declaración de beneficios estandarizada durante la vida del producto.

- Los ahorradores podrán moverse por Europa sin necesidad de cambiar el producto. Aunque el enfoque es escalonado. Así, durante los tres primeros años de aplicación del marco PEPP, los proveedores de PEPP tendrán que informar a los ahorradores PEPP de los compartimentos nacionales, adaptados a las obligaciones fiscales de cada país, disponibles. Sin embargo, tres años después del lanzamiento de la iniciativa PEPP, los proveedores tendrán que implementar la portabilidad para los ahorradores PEPP en toda la UE. Este enfoque escalonado permitirá a los proveedores adaptarse al marco del PEPP y establecer compartimentos progresivamente en diferentes Estados miembros.

- Los PEPPs también permitirá la posibilidad de cambiar proveedores periódicamente, cada cinco años, a un coste máximo. Esto permitirá transferir los ahorros acumulados entre los Estados miembros de la UE manteniendo el mismo contrato.

- La estandarización de las características fundamentales del producto se combinará con flexibilidad para satisfacer las diferencias nacionales.

- Se podrán comprar online.

¿Quién puede ahorrar en un PEPP?

Los planes de pensiones paneuropeos estarán disponibles para todas las personas que estén interesadas en ahorrar para la jubilación, ya sean empleados, desempleados o estudiantes.

Los PEPP podrían ser particularmente atractivos tanto para los ciudadanos interesados en desplazare por la UE como para los trabajadores por cuenta propia que no participan en las pensiones estatales u ocupacionales.

Los jóvenes también podrían beneficiarse de comenzar a ahorrar para la jubilación anticipada: cuanto más largo sea el horizonte de inversión, el PEPP más puede contribuir a los ingresos en la jubilación.

¿Quiénes ofrecerán estos planes de pensiones paneuropeos?

Se podrán comprar a una amplia gama de proveedores, como aseguradoras, bancos, planes ocupacionales de pensiones, firmas de inversión y gestoras de activos.

Los proveedores deben ser autorizados según las reglas europeas como Solvencia II para las aseguradoras o UCITS para las firmas de inversión. La CE también anunció que los proveedores tendrán que contar con una autorización de la Autoridad Europea de Supervisión de Seguros y Pensiones (EIOPA), que se encargará de vigilarles.

¿Qué impuestos se pagarán por los PEPP?

El tipo de imposición dependerá del país en que el cliente haya hecho cada aportación. El PEPP estará dividido en compartimentos nacionales, adaptados a las obligaciones fiscales nacionales. El cliente que se traslade podrá elegir entre empezar a contribuir en un nuevo compartimento y mantener el anterior, o trasladar todo al nuevo país, lo que podría obligarle a saldar cuentas con el fisco de su país de origen.

¿Cuál será el tratamiento fiscal de los planes de pensiones privados europeos?

Una de las desventajas que algunos expertos ha puesto sobre la mesa al proyecto es la necesidad de establecer un marco fiscal común y un régimen de portabilidad para esos productos para que estos Plan de Pensiones Paneuropeo (PEPP) puedan ser realmente atractivos frente a los vehículos nacionales actuales, que mayoritariamente tienen la ventaja fiscal en el momento de la aportación.

Por eso, la Comisión Europea junto con a la propuesta de reglamento para regular los PEPP aprobó una Recomendación sobre el tratamiento fiscal de los productos de pensiones personales, incluido el PEPP. La Comisión alienta a los Estados miembros a conceder el mismo trato fiscal a los PEPP que a los productos nacionales similares existentes, incluso si el PEPP no coincide plenamente con los criterios nacionales de desgravación fiscal, para garantizar que el PEPP empiece a despegar. También se de sus actuales productos de pensiones personales, lo que debería fomentar la convergencia de los regímenes fiscales.

¿Cuándo estará disponible los planes de pensiones paneuropeo?

No está claro aún, pero se baraja que sea para 2020 o 2021, como pronto. El proyecto de Reglamento inició a finales de junio la tramitación legislativa y necesita el visto bueno del Consejo de la UE y del Parlamento Europeo. Una vez aprobado, Bruselas calcula que las entidades financieras tardarán unos dos años en comercializar planes con etiquetas PEPP.

Artículos relacionados: 10 cosas que debes saber cuando se acerca la jubilación Planes de pensiones Bankinter Planes de pensiones: ¿qué son?¿qué ventajas tienen? ¿Quieres saber cuál es el mejor plan de pensiones? Con este comparador podrás Cómo desgravar las aportaciones en planes de pensiones ¿Quién pierde más con la reforma de las pensiones? Los problemas y el futuro de las pensiones en España (gráfico) ¿Cómo se financian las pensiones en Europa?

Artículos relacionados:

10 cosas que debes saber cuando se acerca la jubilación

7 pasos para mejorar tu jubilación

Planes de pensiones: ¿qué son?¿qué ventajas tienen?

¿Quieres saber cuál es el mejor plan de pensiones? Con este comparador podrás

Cómo desgravar las aportaciones en planes de pensiones

Los problemas y el futuro de las pensiones en España (gráfico)