Aunque a muchos de nosotros planificar nuestra jubilación nos pueda parecer un proceso tedioso y complicado, hay una serie de recomendaciones básicas para disfrutar más y mejor de nuestra jubilación.

Aunque nunca está de más la ayuda de un asesor profesional, recordemos que la planificación de la jubilación es un proceso que abarca diversas materias como pueden ser la inflación, la rentabilidad de las inversiones, el perfil de riesgo, la selección de activos o productos financieros, la fiscalidad de los productos seleccionados o las pensiones públicas de jubilación.

Algunas de las cuales son de carácter incierto y que deben ser proyectadas a futuro para conocer los recursos necesarios para mantener el nivel de vida deseada en la jubilación.

En cualquier caso, hay una serie de pasos (consejos) muy sencillos que podemos dar para mejorar la planificación de nuestra jubilación.

1. Piensa en tu vida como jubilado

El primer paso para planificar la jubilación es hacerse una idea de cómo queremos vivir una vez jubilados. Lógicamente, las necesidades de ahorro no pueden ser las mismas, si una vez jubilados pretendemos comprarnos la casa de nuestros sueños o hacer el viaje de nuestras vidas, que si pretendemos disfrutar de una jubilación más tranquila.

Los expertos estiman que para mantener el nivel de vida previo a la jubilación será necesario tener el 70-80% de los ingresos previos a la jubilación.

Si bien hay que tener en cuenta que algunos gastos, por ejemplo aquellos relacionados con el trabajo, desplazamientos, etc., desaparecen al jubilarnos, otros pueden incrementarse, como todos aquellos relacionados con la salud.

2. Estima cuál va a ser tu pensión pública de jubilación

Aunque aún te falten años, es muy relevante contar con una estimación aproximada del importe de nuestra futura pensión pública, de tal forma podremos estimar el ahorro necesario para complementar la pensión y mantener el nivel de vida deseado.

Tanto la Seguridad Social como la mayoría de entidades financieras disponen de simuladores y herramientas online que permiten realizar de forma breve y fácil una estimación razonable de cuál será nuestra futura pensión pública de jubilación. De esta forma evitaremos sorpresas de última hora cuando ya no haya margen de reacción.

> Haz tus cálculos con nuestros simuladores de jubilación

3. Empieza a ahorrar tan pronto como sea posible

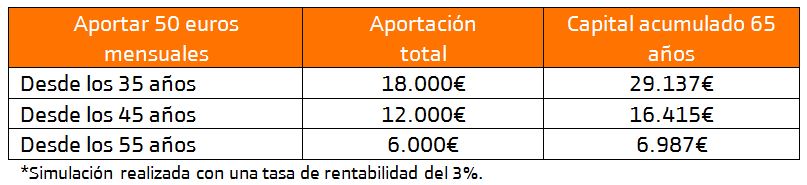

La herramienta más poderosa con la que contamos para planificar la jubilación es nuestro propio ahorro. Por eso lo más importante es empezar ahorrar de forma regular para nuestra jubilación, ya que el tiempo y el tipo de interés compuesto juega a nuestro favor.

4. Contrata un plan de pensiones

A pesar de los cambios en la fiscalidad de los planes de pensiones, sigue siendo el producto financiero que mejor tratamiento fiscal tiene para el ahorro a largo plazo, en especial para la jubilación. Hay que recordar que las aportaciones a planes de pensiones reducen la base imponible del IRPF, de forma que cada año nos podemos notar los beneficios de ahorrar para la jubilación.

5. Diversifica tus inversiones

Una de las máximas de cualquier inversión financiera es la diversificación, o dicho de otra forma, no poner todos los “huevos en la misma cesta”.

Diversificar nuestro ahorro para la jubilación entre diferentes activos financieros nos permite reducir el riesgo que estamos asumiendo y en el largo plazo mejorar la rentabilidad de nuestras inversiones.

6. No toques el ahorro para la jubilación

Otra máxima del ahorro a largo plazo, y en especial del ahorro para la jubilación, es que no debemos tocar el ahorro acumulado para este objetivo.

No debemos caer en el error de, después de mucho tiempo y esfuerzo ahorrador, utilizar el ahorro acumulado para cumplir algún otro objetivo vital o deseo que se nos presente a lo largo de la vida, excluyendo en todo caso las cuestiones de fuerza mayor.

7. Revisa tu plan de ahorro para la jubilación todos los años

Es recomendable revisar la evolución del plan de ahorro para la jubilación de forma anual, y también, después de cualquier hecho relevante que suceda en nuestras vidas y que pueda tener impacto en él. Es la única forma de conocer si estamos cumpliendo o no nuestros objetivos para introducir en el plan los cambios que sean necesarios.

Date de alta 100% online y comienza a invertir desde 1.000 euros.

Date de alta 100% online y comienza a invertir desde 1.000 euros.