.jpg)

Cuando la fecha de jubilación se acerca la mayoría de nosotros nos empezamos a hacer preguntas sobre diferentes cuestiones que pueden afectar a nuestra vida como jubilados y a la planificación financiera de esta etapa de nuestra vida. Estas dudas suelen aparecer en el entorno de los 55-60 años, y aunque todavía quedan unos años para la jubilación es conveniente tener claras algunas cuestiones sobre la jubilación, que nos eviten cometer errores sin margen de actuación.

Además, desde la reforma del año 2013, el sistema público de pensiones se encuentra en pleno proceso de transición hasta su definición final en el año 2027. Este período de transición provoca más dudas entre aquellas personas que se jubilan antes del año 2027. En este artículo vamos a tratar de aclarar algunas de estas cuestiones:

1. Edad ordinaria de jubilación

El cambio más conocido que introdujo la última reforma del sistema público de pensiones es el retraso de la edad de jubilación hasta los 67 años a partir de 2027.

Hasta alcanzar el año 2027, la edad ordinaria de jubilación irá incrementándose poco a poco, de tal forma que la edad de jubilación para los trabajadores que se jubilen en el año 2017 es de 65 años y 5 meses.

En cualquier caso, siempre podremos jubilarnos a los 65 años cuando tengamos una vida laboral completa, es decir tenemos que haber cotizado a la Seguridad Social (SS) durante 38 años y 6 meses. Si su fecha de jubilación prevista es anterior al 2027 es recomendable visitar la página web de la Seguridad Social donde puede encontrar la edad ordinaria de jubilación que aplica en cada año.

2. Requisitos de acceso a la jubilación

Desde el año 2013, la edad de acceso a la pensión de jubilación depende de la edad del interesado y de las cotizaciones acumuladas a lo largo de su vida laboral.

Además de cumplir una determinada edad, es necesario contar con un mínimo de 15 años de cotización, de los cuáles 2 deberán estar comprendidos dentro de los 15 años inmediatamente anteriores al momento de la jubilación.

> Consulta la tabla con la relación de años trabajados y edad de jubilación

3. ¿Puedo jubilarme antes?

Sí, aunque hay diferentes modalidades de jubilación anticipada, y en consecuencia la respuesta no es única para todos los trabajadores, desde la reforma del sistema de pensiones podemos acceder a la jubilación anticipada desde dos situaciones: de forma voluntaria o desde el desempleo.

> Jubilación anticipada 2021: ¿Cuántos años tienes que tener cotizados?

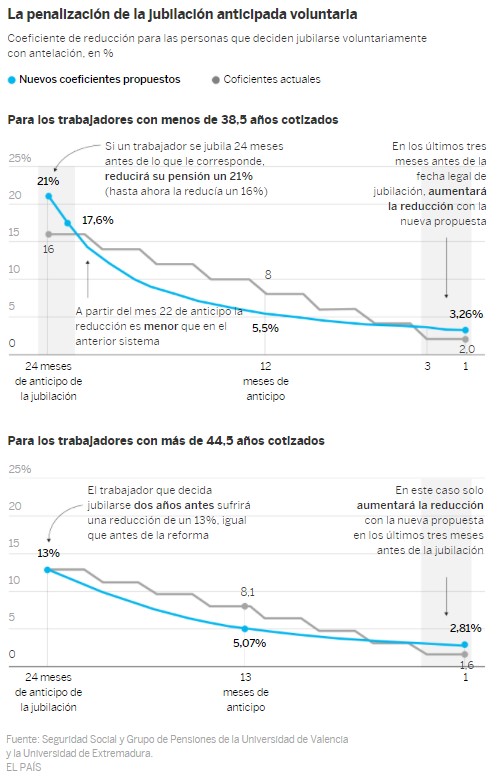

4. ¿Si me jubilo antes se reducirá mi pensión?

Sí, uno de los inconvenientes de acceder a la jubilación de forma anticipada es que supone una reducción del importe de la pensión pública a cobrar durante toda la vida como jubilado. La nueva reforma aprobada por el Consejo de Ministros ofrece menores penalizaciones a la jubilación anticipada que la actual ley en la mayoría de casos. En la siguiente imagen de El País se puede comparar cuánto se ve reducida en función del cuánto tiempo se adelante la jubilación.

5. ¿Cuántos años de cotización se usan para el cálculo de mi pensión?

Otro de los cambios que introdujo la última reforma es incrementar el número de años empleado para el cálculo de la pensión pública de jubilación.

En 2013 se usaban 15 años para el cálculo de la pensión y a partir del año 2022 se emplearán 25 años. Hasta el año 2022, el número de años empleado en el cálculo de la pensión se incrementa en un año cada año, de tal forma, para los trabajadores que se jubilan en 2021 su pensión se calculará usando los últimos 24 años cotizados.

6. ¿Los años trabajados en otros países cuentan para mi pensión?

Las cotizaciones realizadas en otros países se pueden considerar para calcular la pensión de jubilación en España siempre que se haya cotizado en países de la UE (salvo Dinamarca) o en países con los que la Seguridad Social española mantenga un convenio bilateral a través del cual se tengan en cuenta los períodos de tiempo cotizado en cada país.

Puedes encontrar los países con los que España mantiene un convenio bilateral en la página web de la Seguridad Social.

7. Factor de Sostenibilidad de las pensiones públicas

Otro factor a tener en cuenta para todos aquellos trabajadores que se jubilen es si finalmente se aplicará o no el factor de ajuste de las pensiones públicas, conocido como factor de sostenibilidad. Este ajuste dependería de la evolución de la esperanza de vida, si la esperanza de vida en los próximos años se incrementa el importe de la pensión será menor, y viceversa.

De aprobarse el anteproyecto de ley de la reforma laboral se eliminaría este factor de sostenibilidad que había introducido la anterior reforma y que se había aplazado de 2019 a 2023.

8. Estoy a tiempo de ahorrar para la jubilación

Sí, nunca es demasiado tarde para empezar a ahorrar para la jubilación, porque además si se realizan aportaciones a un plan de pensiones o a un PPA (Plan de Previsión Asegurado) podrá reducir el pago de impuestos del I.R.P.F. hasta que decida empezar a cobrar la prestación de jubilación del plan de pensiones, que puede ser más tarde que la fecha de jubilación efectiva, no tiene por qué coincidir. La única limitación es que no se pueden hacer aportaciones a la vez que se perciben prestaciones por la misma contingencia del plan de pensiones.

9. ¡Aprovéchate de las ventajas fiscales de los planes de pensiones!

Aunque queden pocos años para la jubilación si realizas aportaciones a planes de pensiones ó PPA podrás beneficiarte de un tratamiento fiscal más beneficioso hasta que rescates el plan de pensiones.

> Planes de Pensiones: cambios en la fiscalidad 2021 y alternativas para ahorrar para la jubilación

10. ¿Qué plan de pensiones es recomendable a esta edad?

Dado que quedan pocos años para la jubilación y cada vez queda menos margen de error, la recomendación general es reducir el riesgo asumido en las inversiones de forma que protejamos en la medida de lo posible el patrimonio acumulado hasta la fecha.

> Planes de pensiones y ahorro para tu jubilación

En consecuencia, es recomendable reducir la exposición a los activos con mayor riesgo, como puede ser la renta variable, y traspasar (los traspasos entre planes no tienen costes para el cliente) parte o todo el patrimonio acumulado a planes de pensiones de perfil más conservador, y así evitar sobresaltos en los últimos años previos a la jubilación.