El año 2015 se caracterizó por una fuerte divergencia en los ritmos de avance de las diferentes economías desde una perspectiva geográfica. Mientras que Estados Unidos y Europa continúan consolidando sus respectivas sendas de recuperación, las economías emergentes enfrentan serios desequilibrios. A los exiguos ritmos de crecimiento registrados por varias de ellas, los fuertes déficits por cuenta corriente o la no introducción de reformas estructurales, se unen factores exógenos como la caída del precio de las materias primas, particularmente el petróleo, las implicaciones que tienen sobre su endeudamiento externo el proceso de normalización monetaria iniciado por la Reserva Federal americana, que afecta especialmente a aquellos que tienen un mayor porcentaje de su deuda emitida en dólares, o la pérdida de tracción de China.

Europa ofreció en 2015 una senda de recuperación aún modesta. La incipiente recuperación económica europea estuvo respaldada por la actuación del Banco Central Europeo (BCE), que continuó aplicando una política monetaria altamente expansiva. En su última reunión del pasado año - diciembre - relajó aún más su política monetaria al reducir de nuevo su tipo de depósito (-10 p.b. adicionales, hasta -0,30%) y extender el plazo de su programa de compra de activos, entre otras medidas. En parte como consecuencia de estas actuaciones, el crédito concedido en la Eurozona crecía +1,2% hasta noviembre de 2015, lo que refuerza el proceso de recuperación económica en marcha.

Europa ofreció en 2015 una senda de recuperación aún modesta. La incipiente recuperación económica europea estuvo respaldada por la actuación del Banco Central Europeo (BCE), que continuó aplicando una política monetaria altamente expansiva. En su última reunión del pasado año - diciembre - relajó aún más su política monetaria al reducir de nuevo su tipo de depósito (-10 p.b. adicionales, hasta -0,30%) y extender el plazo de su programa de compra de activos, entre otras medidas. En parte como consecuencia de estas actuaciones, el crédito concedido en la Eurozona crecía +1,2% hasta noviembre de 2015, lo que refuerza el proceso de recuperación económica en marcha.

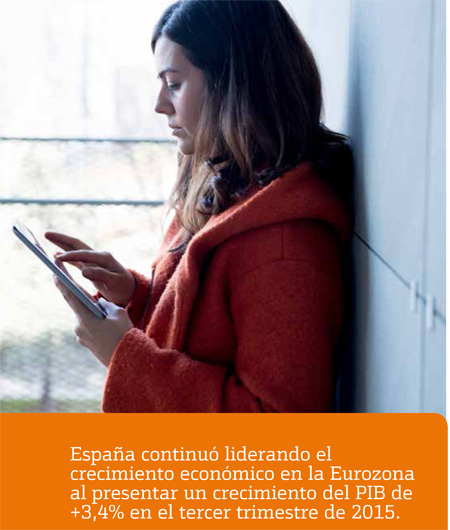

En el ámbito doméstico, España continuó liderando -junto con Irlanda el crecimiento económico en la Eurozona al presentar un crecimiento del PIB de +3,5% al cuarto trimestre de 2015. La mejora de la economía española viene respaldada por la recuperación de la demanda interna, impulsada a su vez por el consumo de los hogares y por el incremento de la inversión empresarial. Ya se aprecian claros síntomas de recuperación del empleo: durante el ejercicio 2015 el número de desempleados se redujo en 354.200 personas y el número de altas a la Seguridad Social aumentó en 533.186 personas.

Estados Unidos se mantuvo a la cabeza de la recuperación entre las economías desarrolladas, un año más, a nivel global, con un crecimiento interanual superior al 2% y una elevada creación de empleo. Este buen rumbo de la economía americana permitió a la Reserva Federal iniciar un proceso de normalización de su política monetaria en su reunión de diciembre de 2015, cuando elevó su tipo de interés de referencia en 25 p.b., hasta el rango 0,25%/0,50%.

Las economías emergentes continúan representando el eslabón más débil de la cadena de la recuperación económica global. Destacan negativamente dos: Brasil y China. Brasil, además de sufrir una contracción de su economía en 2015 (-4,5% en 3T´15) y la desaceleración de sus principales indicadores importantes de actividad, afronta una elevada inflación (+10,7% en diciembre de 2015) y una fuerte depreciación de su divisa. Este elevado nivel de precios obligó a su banco central a elevar su tipo de interés de referencia de manera continuada en 2015, hasta tasas de doble dígito bajo. La desaceleración de China continuó suponiendo un desequilibrio notable para la economía global, no sólo por su propia pérdida de tracción sino por el impacto sobre otras economías.

En definitiva, el ciclo económico global continuó evolucionando en 2015 a un ritmo moderado, pero expansivo a pesar de las dificultades y las vulnerabilidades existentes. En cierto sentido, el año pasado representó el punto de retorno de la actividad global desde una fase contractiva hacia otra expansiva.

La política monetaria acomodaticia continuó siendo la tónica dominante entre las economías desarrolladas en 2015, a pesar de que la Reserva Federal americana iniciara un proceso de normalización de su tipo de interés de referencia en diciembre. Todo parece indicar que el proceso se completará de manera lenta y gradual a lo largo de 2016 y siempre teniendo en cuenta las variables más sensibles, como la inflación o el empleo.

La inflación en los países desarrollados se mantuvo en niveles muy reducidos, en algunas ocasiones incluso en negativo. Este reducido nivel de precios permitió a los bancos centrales de los países desarrollados mantener sus tipos de interés de referencia en niveles históricamente bajos. En contraste con esto, en algunas economías emergentes sí afloraron ciertas tensiones inflacionistas. Estos fueron los casos de Rusia y Brasil, cuyos bancos centrales se vieron obligados a subir tipos en varias ocasiones el año pasado. Como referencia, Brasil cerró 2015 con su tipo de intervención en nada menos que 14,25%, tras elevarlo en cinco ocasiones. En el caso de Rusia, esta misma tasa se situaba en el 11% al cierre del ejercicio.

La inflación en los países desarrollados se mantuvo en niveles muy reducidos, en algunas ocasiones incluso en negativo. Este reducido nivel de precios permitió a los bancos centrales de los países desarrollados mantener sus tipos de interés de referencia en niveles históricamente bajos. En contraste con esto, en algunas economías emergentes sí afloraron ciertas tensiones inflacionistas. Estos fueron los casos de Rusia y Brasil, cuyos bancos centrales se vieron obligados a subir tipos en varias ocasiones el año pasado. Como referencia, Brasil cerró 2015 con su tipo de intervención en nada menos que 14,25%, tras elevarlo en cinco ocasiones. En el caso de Rusia, esta misma tasa se situaba en el 11% al cierre del ejercicio.

Dos temáticas centraron la atención del mercado de divisas en 2015: los movimientos de ida y vuelta - de apreciación y depreciación - del eurodólar y la severa depreciación de las divisas vinculadas a materias primas (rublo, real brasileño, dólar canadiense, dólar australiano, etc.). Mientras que es posible afirmar que el eurodólar consiguió estabilizarse en torno al rango 1,05/1,10 a lo largo del año, no se puede decir lo mismo de las divisas de una parte importante de las economías emergentes. El yen tendió a fortalecerse, a pesar de la agresividad de la política monetaria aplicada por el Banco Central de Japón, ya que en los momentos más confusos de mercado actuó como ‘activo refugio’.

A modo de síntesis, podría afirmarse que 2015 fue un año muy diferente para las economías desarrolladas y las emergentes. Mientras que las primeras mantuvieron tipos de referencia muy reducidos, incluso pese a la subida de tipos en Estados Unidos en diciembre, y divisas más o menos estables, las segundas sufrieron un proceso depreciatorio de sus divisas y en algunos casos se vieron forzadas a subir tipos de interés para tratar de contener procesos inflacionistas.

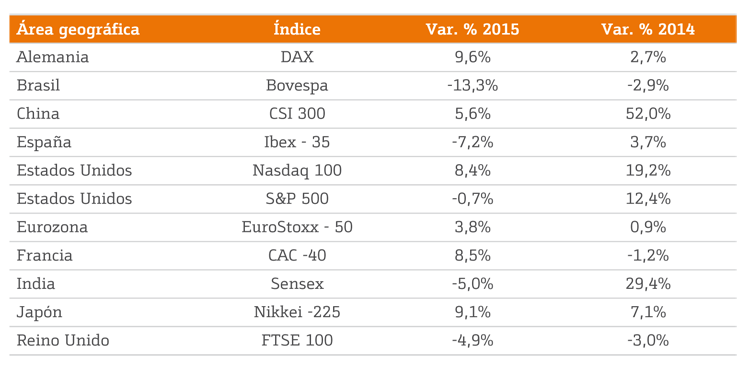

El año 2015 mostró una fuerte divergencia en las rentabilidades obtenidas en los principales índices de las economías desarrolladas. En el lado negativo destacaron el Ibex-35, con un retroceso de -7,2% en el año, o el FTSI 100 londinense, que perdió un -4,9%. Sin embargo, otros índices europeos ofrecieron rentabilidades aceptables, como fueron los casos del EuroStoxx-50 (+3,8%) o el DAX alemán (+9,6%). Cierto contraste arrojó el mercado americano, ya que el S&P 500 cerró ligeramente en negativo (-0,7%), mientras que el Nasdaq avanzó un +8,4%. El Nikkei japonés ofreció uno de los mejores resultados anuales entre las bolsas de las economías desarrolladas: +9,1%. Podría afirmarse que 2015 fue un año de contrastes, pero no un mal año de bolsas.

En cuanto a tendencias y fases de mercado se refiere, la evolución anual estuvo marcada por un verano muy complicado, durante el cual los principales índices de renta variable se vieron afectados por la desaceleración de China, lo que a su vez impactó directamente en el precio de las materias primas y particularmente en el petróleo. El año 2015 también se vio afectado, en distintos momentos, por unas renovadas dudas sobre la solvencia de Grecia, la normalización de la política monetaria de la Reserva Federal americana, la modesta evolución de los beneficios empresariales y la desaceleración económica de los países emergentes.

El mercado de bonos se mantuvo soportado por la fuerte caída de la cotización del crudo, los reducidos niveles de inflación y el programa de compras de bonos implementado por el BCE. Aunque generalmente los precios de los bonos sufrieron retrocesos, éstos terminaron siendo más suaves de lo que se descontaba.

La tabla ofrece la evolución de las principales bolsas en 2014 y 2015, siempre en divisa local.