La mejora de las expectativas económicas ha devuelto poco a poco el movimiento a las oficinas, que perdieron mucha actividad durante los años más duros de la crisis. Uno de los síntomas de esa recuperación es el volumen de hipotecas firmadas, que creció alrededor del 21% en 2015. La financiación de vivienda no es uno de los objetivos principales de Bankinter, pero da mucha vida a la Red y permite hablar con los clientes de otros productos y servicios que el banco puede ofrecerles.

Quienes han vuelto a las oficinas con los primeros indicios de recuperación se las han encontrado completamente adaptadas a la imagen de marca y en pleno proceso de digitalización. Esto último es muy importante por dos razones;

Quienes han vuelto a las oficinas con los primeros indicios de recuperación se las han encontrado completamente adaptadas a la imagen de marca y en pleno proceso de digitalización. Esto último es muy importante por dos razones;

Buena parte de los gestores disponen ya en sus puestos de trabajo de tabletas electrónicas que les permiten desde recoger una firma biométrica hasta agilizar los movimientos de caja. También se sigue fomentado el uso del correo electrónico para la comunicación de recibos cargados en cuenta, informes e incluso para suscribir fondos de inversión mediante el uso de la tarjeta de claves.

Todo ello redunda en una mayor comodidad del cliente. Pero, básicamente, libera tiempo para que las oficinas se dediquen a lo que realmente aporta valor al banco: el asesoramiento personalizado y la comercialización de productos. Estas tareas se llevan a cabo de acuerdo con el protocolo de buenas prácticas asumido por el banco y cuya aplicación es supervisada periódicamente. Durante 2015 se realizaron auditorías de calidad en las Oficinas Universales.

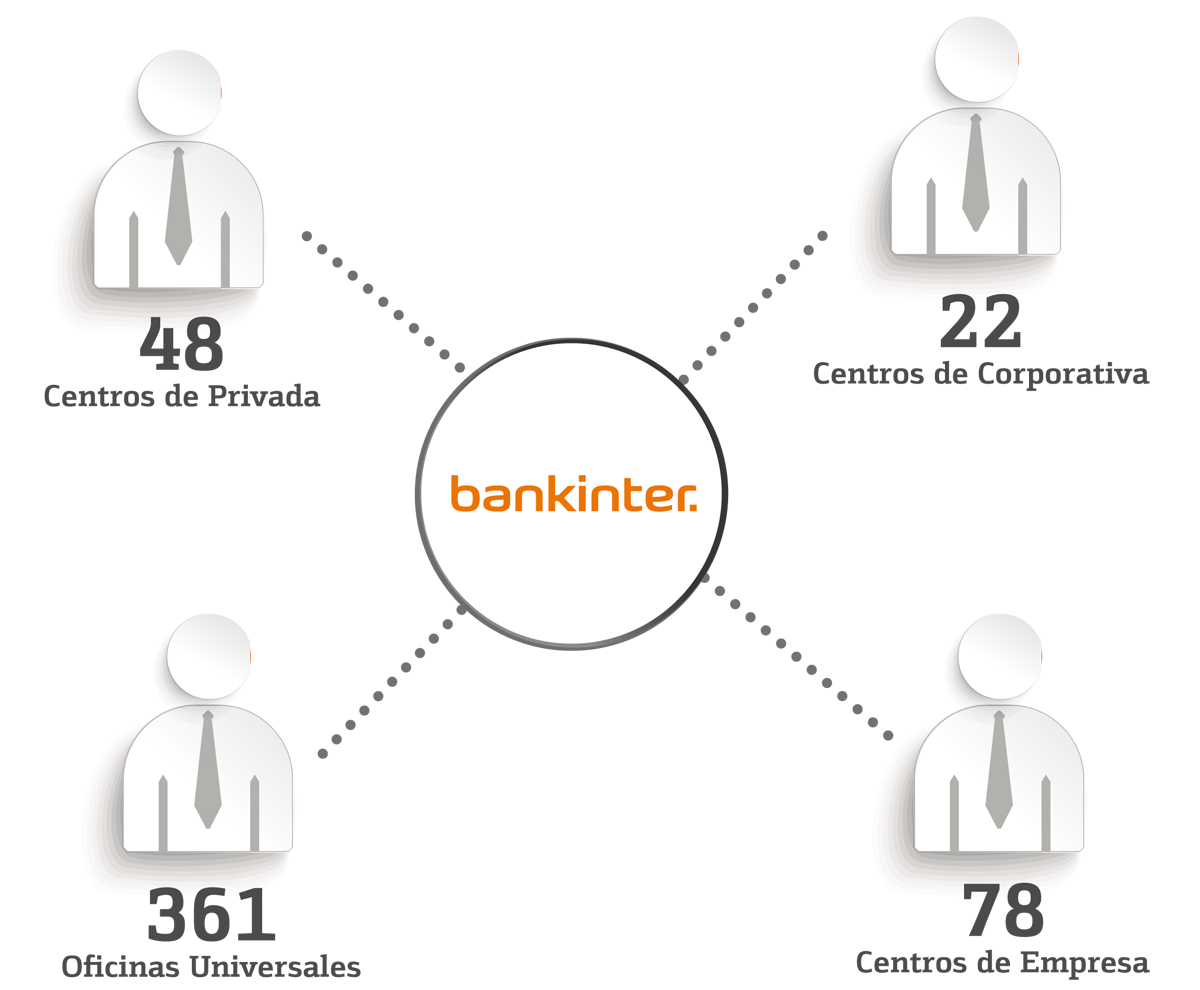

A 31 de diciembre de 2015, Bankinter contaba con 361 Oficinas Universales, 48 a Banca Privada, 78 Centros de Empresa y 22 Centros de Corporativa. Las oficinas universales están mayoritariamente en núcleos urbanos medianos y grandes, mientras que los centros de empresa se ubican en polígonos industriales. Las unidades de Banca Corporativa y de Banca Privada se reparten por las principales ciudades de España.

Para 2016 no se han previsto nuevas aperturas. El objetivo es que la Red complete su digitalización, extendiéndola a todos los procesos, salvo el de asesoramiento. También mejorará su propuesta de valor, con una mezcla de buenos productos y calidad del servicio. Con ese objetivo, los responsables de la Red continuarán trabajando para que los profesionales integrados en ella tengan mejor formación y mayor capacidad de adaptación.

La prioridad de la Red de Agentes, que está considerada una de las más potentes del país, está centrada en atraer altos patrimonios. Por ello, dirige su actividad hacia los clientes de Banca Privada, que demandan servicios financieros ajustados a sus necesidades. En este sentido, la Red trabaja en estrecho contacto con el área de Banca Privada del banco y sus miembros reciben formación permanente para ofrecer un servicio de la máxima calidad que aporte valor a sus clientes.

La Red de Agentes de Bankinter es un modelo de negocio por el cual la entidad se asocia con profesionales financieros altamente cualificados. Bankinter comparte con estos profesionales los beneficios generados por la actividad conjunta, sin incurrir en los costes de una oficina tradicional. De esta forma, los agentes aportan sus conocimientos y sus clientes, mientras que el banco proporciona su cartera de productos financieros, así como el potencial y la acreditada reputación de su marca.

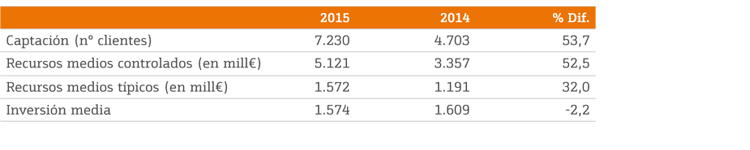

La apuesta del banco por este negocio llevó en 2015 a la incorporación de más de un centenar de nuevos agentes, que aportaron un crecimiento tanto dentro como fuera de balance de más de 2.000 millones de euros, elevando el total de recursos gestionados de clientes hasta los 11.300 millones de euros. De ellos, más de 3.000 millones corresponden a fondos de inversión, cuyo patrimonio aumentó más de un 60%. También dio un buen salto el número de SICAVS bajo gestión, que pasó de 78 a 125. Los objetivos para 2016 son consolidar este crecimiento mediante una mayor vinculación con el área de Banca Privada, así como controlar el proceso de expansión de la red, que ha crecido mucho y con gran rapidez en los últimos años.

La apuesta del banco por este negocio llevó en 2015 a la incorporación de más de un centenar de nuevos agentes, que aportaron un crecimiento tanto dentro como fuera de balance de más de 2.000 millones de euros, elevando el total de recursos gestionados de clientes hasta los 11.300 millones de euros. De ellos, más de 3.000 millones corresponden a fondos de inversión, cuyo patrimonio aumentó más de un 60%. También dio un buen salto el número de SICAVS bajo gestión, que pasó de 78 a 125. Los objetivos para 2016 son consolidar este crecimiento mediante una mayor vinculación con el área de Banca Privada, así como controlar el proceso de expansión de la red, que ha crecido mucho y con gran rapidez en los últimos años.

Los agentes de la Red de Bankinter, como profesionales independientes que son, trabajan desde sus propios despachos. Sin embargo, un grupo seleccionado de ellos tienen ubicación física en los denominados Centros de Agentes, que son instalaciones de alto standing que la entidad pone a su disposición para establecer una conexión más directa entre el cliente y la marca Bankinter. Hay nueve centros de estas características en España: dos en Madrid y uno en Zaragoza, Barcelona, Sevilla, Valencia, Alicante, Las Palmas y Logroño.

En la actualidad está muy de moda en el mundo de los negocios compartir ideas y resultados, pero Bankinter lo lleva haciendo muchos años con éxito. En 1991 surgió el proyecto que ahora conocemos como Banca Partnet y desde entonces, año tras año, sin excepción, ha generado beneficios para las partes implicadas.

Banca Partnet es una red paralela a la de las oficinas convencionales basada en alianzas con grandes empresas para desarrollar con ellas servicios financieros. El acuerdo consiste en instalar en la empresa ‘una sucursal de Bankinter’. El banco pone la tecnología y el conocimiento; la empresa promueve sus servicios entre empleados, clientes y proveedores, y parte de los beneficios de esa colaboración se reparten entre ambos.

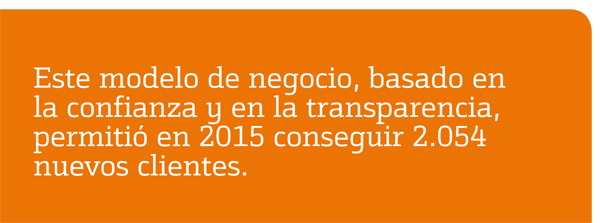

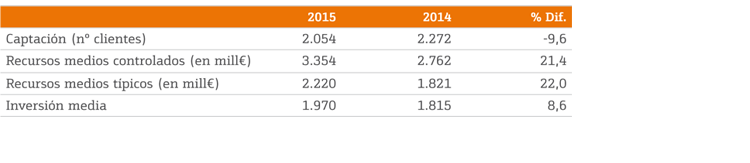

Este modelo de negocio, basado en la confianza y en la transparencia, permitió en 2015 conseguir 2.054 nuevos clientes, lo cual eleva el total hasta 33.380. En conjunto, cerca de 400 empresas tienen Oficinas Partnet de Bankinter, entre las que destacan Atresmedia, Accenture, Mediaset, Meliá, Cepsa, EY, McKinsey, IBM o HP. El beneficio antes de impuestos en 2015 fue de 31 millones de euros, gracias a la muy escasa morosidad (un 1%, diez veces menos que el promedio del sector), un balance equilibrado y un nivel de gastos de estructura muy bajo.

Este modelo de negocio, basado en la confianza y en la transparencia, permitió en 2015 conseguir 2.054 nuevos clientes, lo cual eleva el total hasta 33.380. En conjunto, cerca de 400 empresas tienen Oficinas Partnet de Bankinter, entre las que destacan Atresmedia, Accenture, Mediaset, Meliá, Cepsa, EY, McKinsey, IBM o HP. El beneficio antes de impuestos en 2015 fue de 31 millones de euros, gracias a la muy escasa morosidad (un 1%, diez veces menos que el promedio del sector), un balance equilibrado y un nivel de gastos de estructura muy bajo.

Si hasta ahora Banca Partnet ha funcionado eficazmente, el futuro es prometedor. Su apuesta por la transparencia, la colaboración y la orientación al medio plazo no solo son coherentes con la cultura de Bankinter; además, encajan con los principios de sostenibilidad y Buen Gobierno Corporativo que se están imponiendo en el sector financiero. Partiendo de estos criterios, el banco se plantea varios ejes de crecimiento:

El cliente ya no necesita un lugar físico para encontrarse con el banco. Ahora requiere que la entidad esté presente a través del e-mail, del teléfono y de Internet para que atienda sus necesidades. Los servicios de red a distancia de Bankinter dan respuesta a esta demanda con equipos especializados que además de gestionar las nuevas tendencias de comunicación con el cliente son capaces también de tomar la iniciativa y actuar de forma proactiva.

Así, por ejemplo, el servicio de banca telefónica ha evolucionado desde la prestación del servicio de atención al cliente, que se sigue realizando con garantías de calidad, hacia una actividad comercial orientada a los resultados. Con este enfoque, los profesionales de esta plataforma no solo reciben llamadas, sino que contactan con los clientes para ofrecerles productos y servicios adaptados a su perfil.

Asimismo, Bankinter dispone de equipos especializados en la retención de clientes, tanto en el área de seguros como en la de planes de pensiones, que intervienen cuando se cursa una solicitud de baja. De esta manera se genera un alto valor para la entidad. El servicio se presta desde instalaciones de Bankinter en España y siempre con profesionales de la región.

El servicio de Banca Telefónica es uno de los mejor valorados por el cliente, con un índice de satisfacción y de recomendación del 49,20% y 40,35%, respectivamente.

Otra modalidad de atención a distancia es la que se presta cuando el cliente o bien ha sido captado a través del teléfono o de Internet, y por tanto no tiene asignada una oficina física. En estos casos, se activa el procedimiento de tutoría a distancia que permite al cliente hacer consultas o realizar trámites a través del teléfono o de Internet.

Dicho procedimiento también está activo para clientes que tienen asignada una oficina física pero son susceptibles de ser tutelados a distancia.

La tutoría a distancia, que se presta a los segmentos de Particulares, Banca Personal, Banca Partnet y a la Red de Agentes, se apoya en la Gestión de la Relación con los Clientes (CRM, por sus siglas en inglés) de Bankinter. Este sistema, que interacciona con la red comercial y construye modelos predictivos de preferencias, facilita la asesoría y la gestión de las necesidades de los clientes a distancia.

Los canales a distancia son cada vez más usados por los clientes de Bankinter. El canal más empleado, con diferencia, es Internet. Del total de transacciones ejecutadas en el banco durante 2015, el 58,6% se realizaron a través de esa vía, Si se segmenta ese dato, se observa que son los clientes empresariales los que más utilizan Internet, con una cuota de penetración del 87,1% Banca Privada tiene un 66,8%; Banca de Particulares, un 63,2%; y Banca Personal, un 66,9%.

En este escenario de nuevas demandas, Bankinter considera que la multicanalidad, entendida como la posibilidad de interactuar a través de distintos canales con facilidad e instantaneidad y sin pérdida de información, es clave para adaptar su servicio al comportamiento de los clientes, allí donde estén y en la situación en que se encuentren.

Por ello, en 2015 la entidad lanzó su nuevo servicio de banca móvil, una versión innovadora y ágil que permite al cliente operar y consultar sus cuentas independientemente del dispositivo que use (tableta o teléfono inteligente).

Por ello, en 2015 la entidad lanzó su nuevo servicio de banca móvil, una versión innovadora y ágil que permite al cliente operar y consultar sus cuentas independientemente del dispositivo que use (tableta o teléfono inteligente).

Gracias a la nueva aplicación de Bankinter, es posible ver los movimientos de las cuentas, realizar transferencias nacionales e internacionales, operar con fondos de inversión, contratar depósitos e incluso devolver cualquier recibo. El sistema permite también estar informado a través de un nuevo sistema de notificaciones, que envía al dispositivo móvil aquellas alertas que se hayan personalizado, así como la posibilidad de seguir recibiendo avisos a través de mensajes SMS.

A finales de 2015, y coincidiendo con las nuevas comisiones por disposiciones en cajeros automáticos, Bankinter lanzó también una app para que sus clientes conozcan, mediante un sistema de geolocalización, en qué entidades pueden hacer sus retiradas de dinero en efectivo sin coste alguno. La aplicación ofrece la ubicación de los cajeros y la forma de llegar a ellos.

En 2015 también se puso a disposición de los clientes potenciales un nuevo sistema de alta online. Con este nuevo proceso, cualquier persona interesada en hacerse cliente de Bankinter podrá hacerlo de manera totalmente virtual, sin necesidad de acudir a las oficinas físicas. El proceso de información, identificación y verificación es muy simple y a lo largo del mismo el futuro cliente está guiado para solucionar los imprevistos que puedan surgir. Además puede paralizar el alta en el momento que desee y reengancharse posteriormente en el paso en el que se quedó.

Otras mejoras en la operativa online fueron las siguientes:

Bankinter mantuvo en 2015 su estrategia de crecimiento y explotación de las redes sociales, que constituyen un importante factor de cambio en el proceso hacia la digitalización del negocio. Gracias a ellas se puede conocer mejor, captar y atender a los clientes, informarles sobre asuntos de su interés y promocionar productos. Las redes sociales son también de extraordinaria utilidad para tener constancia de la imagen pública de la entidad y, en consecuencia, para mejorar su reputación. La lista de posibilidades, además, crece día a día, como se ha demostrado con la irrupción de nuevos usos de la tecnología (por ejemplo, el Big Data y el CRM social).

A 31 de diciembre, Bankinter contaba con 69.043 seguidores en Facebook (un 30,6% más que en 2014) y 42.811 en Twitter (+18,4%). Durante el año, la firma de monitorización Alto Analytics detectó 97.672 apariciones digitales de la marca, lo que supone un crecimiento del 10,8% sobre el año anterior, incluyendo noticias y comentarios en medios de comunicación o foros online.

A 31 de diciembre, Bankinter contaba con 69.043 seguidores en Facebook (un 30,6% más que en 2014) y 42.811 en Twitter (+18,4%). Durante el año, la firma de monitorización Alto Analytics detectó 97.672 apariciones digitales de la marca, lo que supone un crecimiento del 10,8% sobre el año anterior, incluyendo noticias y comentarios en medios de comunicación o foros online.

Junto a este avance cuantitativo, el banco volvió a cerrar el año como la entidad financiera con mayor porcentaje de menciones positivas en redes sociales (un 72%), a tenor de los datos que recopila mes a mes la empresa especializada Acceso.

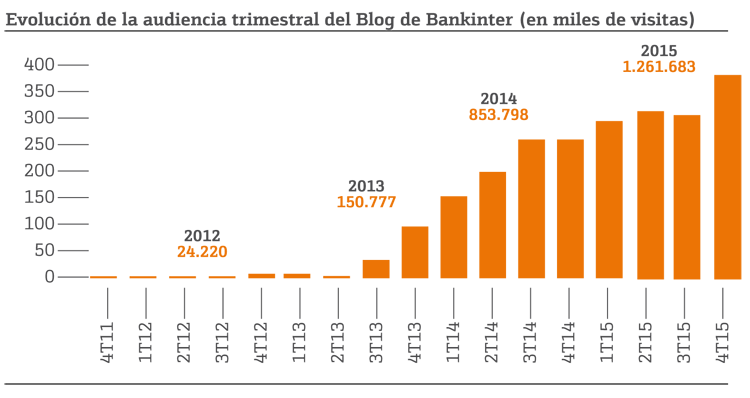

Bankinter impulsó gran parte de esas apariciones con una activa campaña digital desarrollada por el departamento de Redes Sociales, que pertenece al área de Comunicación Externa y RSC y presta un servicio global y transversal a la organización. Mención especial merece ‘El Blog de Bankinter’, que elevó su audiencia un 49%, hasta alcanzar las 1.261.683 visitas anuales, según los datos de Google Analytics. Este espacio digital se ha convertido en un centro de información para clientes y potenciales clientes, al que cada vez acuden más lectores interesados en la actualidad financiera. Los contenidos sobre economía personal (inversión, vivienda, fiscalidad y ahorro) son los más consumidos por los lectores del Blog.

En 2015, Bankinter se marcó como objetivo estudiar posibles aprovechamientos de las redes sociales para el negocio, tanto de particulares como de empresa. A tal efecto, se emprendió un proyecto con el área de CRM para conocer mejor a los clientes mediante herramientas de Big Data. Los primeros hallazgos fueron prometedores y se va a seguir avanzado en la misma línea. También se puso en marcha un plan para mejorar los sistemas de captación a través de LinkedIn, del que se está a la espera de resultados y análisis.

De cara a 2016, el banco proseguirá con su ampliación de conocimientos en el entorno de redes sociales, buscando siempre un enfoque para mejorar el negocio, la comunicación y la reputación.

El área de marketing diseña y desarrolla las acciones de marketing más adecuadas para conseguir los objetivos comerciales, dando apoyo al lanzamiento de nuevos productos y servicios a los diversos segmentos de clientes y proporcionando así todo el material necesario para su comercialización y comunicación.

Durante el año 2015, se han realizado de forma activa diversas campañas de marketing, contemplando en ellas tanto medios directos, como medios masivos y digitales. Cabe destacar en este aspecto la presencia constante a lo largo del año en medios digitales, especialmente en buscadores y marketing de afiliación. De igual forma, el área de marketing ha prestado apoyo a la red comercial de manera continuada, preparando y distribuyendo materiales de comunicación de las diversas campañas y ejecutando eventos para el desarrollo de la actividad comercial.

Durante el año 2015, se han realizado de forma activa diversas campañas de marketing, contemplando en ellas tanto medios directos, como medios masivos y digitales. Cabe destacar en este aspecto la presencia constante a lo largo del año en medios digitales, especialmente en buscadores y marketing de afiliación. De igual forma, el área de marketing ha prestado apoyo a la red comercial de manera continuada, preparando y distribuyendo materiales de comunicación de las diversas campañas y ejecutando eventos para el desarrollo de la actividad comercial.

Un importante hito del año 2015 ha sido la simplificación y racionalización de las agencias creativas que colaboran con el área de marketing en la preparación y lanzamiento de todas las campañas, tanto en medios directos como en medios masivos, así como potenciar la creatividad de las comunicaciones.

Como resultado de este concurso, nace el eje de posicionamiento “Decididamente personal”, que busca situar a Bankinter posicionarnos como un banco que antepone el trato individual frente a lo masivo.

La mejora en los sistemas de medición de resultados publicitarios ha sido otro de los campos donde se ha continuado trabajando a lo largo del año. En concreto y de cara a la mejora de la eficiencia en la compra de medios publicitarios, se ha desarrollado un sistema de medición a través de la comparativa de precios con un “benchmark” formado por anunciantes clave del país, lo que ha permitido mejorar la eficiencia en la compra de medios.

De cara a la mejora de la eficacia y resultado de las campañas, se ha seguido evolucionando los modelos econométricos que vieron la luz en el año 2013. Esta evolución permitirá continuar con la senda de aprendizaje y de mejora continua en cada campaña lanzada. En el plano más táctico de control de la eficacia publicitaria, a través de modelos de atribución de respuesta directa, el área es ahora capaz de medir el retorno de los spots de televisión, por cadenas, días de la semana, franjas horarias, etc lo que le permite hacer una propuesta de mix de medios óptima maximizando el ROI de todas las campañas de publicidad.

En el entorno digital, durante el año 2015 el área de marketing ha evolucionado en la gestión de las acciones en buscadores con la implementación de un robot que automatiza la optimización de las campañas SEM (publicidad en buscadores) analizando toda la información online (competencia comportamiento de los consumidores…), lo que permite ajustar en tiempo real la planificación para conseguir el resultado más eficaz y eficiente.

En referencia al marketing en el punto de venta, con el fin de optimizar y controlar mejor los espacios y materiales de las Oficinas Universales se ha llevado a cabo una auditoría integral de oficinas que ha permitido actualizar la base de datos adecuando los formatos y creatividades a los espacios disponibles, mejorando de esta forma la eficiencia de producción de material y eficacia en los mensajes publicitarios y creatividad.

Respecto al marketing directo, se ha mentenido la actividad tradicional de comunicaciones dirigidas a clientes cuyo objetivo es ayudar a la venta cruzada de productos. Además, se ha apoyado la captación de colectivos a través de ofertas personalizadas.

Entre las iniciativas y campañas más relevantes del año 2015 destacan las siguientes:

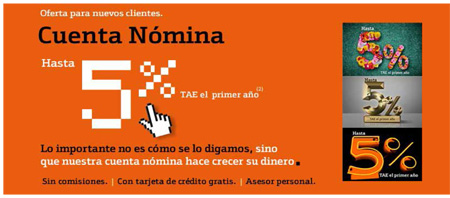

Campaña Cuenta Nómina Bankinter 5%: lanzada en enero y extendiéndose hasta febrero del 2015, tenía como objetivo la captación de nuevos clientes y Cuentas Nómina.

El plan de medios contemplaba spots de tv, prensa, radio y medios digitales, así como publicidad exterior con vinilos y carteles en la red de oficinas. Así mismo, el plan contaba con acciones específicas de buscadores y marketing de afiliación.

Campaña Hipoteca 1,50%: lanzada en febrero de 2015, tenía como objetivo la captación de nuevos clientes, a través de una oferta de producto hipotecario atractivo en precio y condiciones especiales de contratación. El plan de medios contemplaba spots de tv con apoyo de display banners en medios digitales y acciones de SEM y afiliación.

En conjunto, ambas campañas tuvieron un notable éxito, consiguiendo captaciones de nuevos clientes. En concreto, las dos campañas aportaron 8.942 clientes nuevos.

En cuanto a eventos organizados por el área de marketing destacó la “Gira Bankinter”, con la cantaora Estrella Morente y un elenco de artistas invitados, visitando 10 ciudades españolas. La “Gira Bankinter”, que en esta ocasión se enmarcó dentro de los eventos organizados con motivo del 50ª aniversario del banco, ya constituye todo un clásico, siendo éste el sexto año consecutivo que se celebra con notable éxito de público asistente. En concreto, durante el año 2015 han asistido 14.000 personas relacionadas con el mundo de Banca Privada y Empresas.

Además, con el objetivo de tener una mayor vinculación con potenciales y clientes de Banca Privada y Banca de Empresas, se han realizado las siguientes acciones:

Master Class “Descubre tu Océano Azul” con clientes y potenciales de Banca de Empresas en 3 Organizaciones Territoriales del banco, a los que han asistido 329 directivos.

Fusión Suite con el violinista Ara Malikian y el guitarrista José Luis Montón, reuniendo a 50 clientes de Banca Corporativa.

Almuerzos exclusivos con clientes de Banca Privada a los que han acudido casi 750 personas.

Jornadas financieras en distintas ciudades, con el objetivo de acercar el asesoramiento a los clientes de rentas altas y dar a conocer la oferta de fondos de inversión con un formato original e innovador. Casi un millar de personas han asistido a estos eventos, protagonizados por Javier Bollaín, Director General de Bankinter Securities, Rafael Alonso, del Área de Análisis y los responsables de gestoras invitadas.

Jornadas financieras en distintas ciudades, con el objetivo de acercar el asesoramiento a los clientes de rentas altas y dar a conocer la oferta de fondos de inversión con un formato original e innovador. Casi un millar de personas han asistido a estos eventos, protagonizados por Javier Bollaín, Director General de Bankinter Securities, Rafael Alonso, del Área de Análisis y los responsables de gestoras invitadas.

Eventos Intimacy de Banca Privada en diferentes Organizaciones; 5 Óperas Suite protagonizadas por la soprano Pilar Jurado y 5 Gastroexperiencias con Estrella, protagonizadas por 5 Chefs con galardonados con Estrella Michelin.

Con el fin de potenciar el negocio en Renta Variable, se han celebrado Master Class, protagonizados por los Directores de Renta Variable de cada Organización y el equipo de Análisis.

Los nuevos requisitos normativos, de protección al inversor, de identificación de clientes o de seguridad a la hora de operar a través de Internet han requerido al banco, ser capaces de contactar con los clientes para explicarles estos cambios y mantener la dinámica comercial de la entidad en sus niveles máximos. Se ha seguido mejorando la capacidad de contacto con los clientes de una manera más eficiente, gracias a las acciones periódicas de actualización de datos, requisito imprescindible para la actividad comercial con los clientes y en especial para las acciones comerciales a distancia.

Los nuevos requisitos normativos, de protección al inversor, de identificación de clientes o de seguridad a la hora de operar a través de Internet han requerido al banco, ser capaces de contactar con los clientes para explicarles estos cambios y mantener la dinámica comercial de la entidad en sus niveles máximos. Se ha seguido mejorando la capacidad de contacto con los clientes de una manera más eficiente, gracias a las acciones periódicas de actualización de datos, requisito imprescindible para la actividad comercial con los clientes y en especial para las acciones comerciales a distancia.

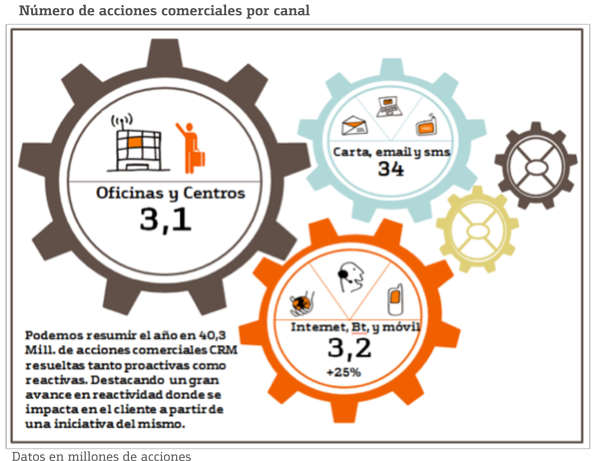

CRM es el área responsable de conocer al cliente (sus necesidades, sus preferencias y cuestiones que le son relevantes) y tener una visión única del mismo, con el fin de desarrollar de forma eficaz y eficiente la relación tanto desde un punto de vista comercial como de experiencia con el banco, buscando siempre maximizar la rentabilidad, satisfacción y vinculación del cliente, identificando qué debe ofrecerse en cada interacción, según canal y momento, en base a patrones de conducta y análisis de resultados.

Es, por tanto, una pieza estratégica en la actividad de las distintas áreas y negocios del banco, proporcionando las herramientas necesarias para el lanzamiento y priorización de las acciones comerciales (eventos, algoritmos y alertas), así como la inteligencia comercial necesaria para la gestión integral del cliente y la toma de decisiones.

En este año 2015, las acciones comerciales con clientes de Banca Comercial han estado focalizadas principalmente en el desarrollo y vinculación de clientes (con acciones para crecer en patrimonio, nóminas) pero destaca el incremento de acciones para dar soporte a la apuestaestratégica. En Banca de Empresas, las acciones CRM han estado centradas en detectar y poner a disposición de la red, oportunidades para incrementar la inversión crediticia de calidad y conseguir el negocio de relación. Por otra parte, se ha seguido avanzando en acciones sobre potenciales de calidad utilizando técnicas de Big Data, georreferenciación y sinergias entre negocios, donde consideramos sigue existiendo un gran recorrido.

En este año 2015, las acciones comerciales con clientes de Banca Comercial han estado focalizadas principalmente en el desarrollo y vinculación de clientes (con acciones para crecer en patrimonio, nóminas) pero destaca el incremento de acciones para dar soporte a la apuestaestratégica. En Banca de Empresas, las acciones CRM han estado centradas en detectar y poner a disposición de la red, oportunidades para incrementar la inversión crediticia de calidad y conseguir el negocio de relación. Por otra parte, se ha seguido avanzando en acciones sobre potenciales de calidad utilizando técnicas de Big Data, georreferenciación y sinergias entre negocios, donde consideramos sigue existiendo un gran recorrido.

En este año 2015, se ha logrado un importante avance en transformación digital. Aunque el banco lleva años interaccionando con clientes a través de canales remotos, el creciente uso del móvil y las tabletas hacía necesario que el banco, por medio de su CRM, ofreciese sus productos y servicios a través de estos dispositivos.

De esta forma, y a modo de ejemplo, en función de los cargos y abonos que puedan tener lugar en la cuenta de un cliente, se le puede llegar a ofrecer productos de financiación o de inversión en el mismo instante que se le cargan/ abonan.

Otro ejemplo de nuevos avances en este mundo ‘omnicanal’, es el hecho de haber comenzado a usar las notificaciones push en el móvil, que ayudan a comunicar determinadas operativas algo complejas como para ser explicadas en un texto, y que facilitan el día a día a los clientes, como por ejemplo la activación de la huella digital en terminales iPhone o usando la geolocalización. El banco es capaz de comunicar a los clientes no sólo en función de su perfil, sino también en función de dónde se encuentran en ese momento. Esto tiene enormes posibilidades de aplicación en el futuro.

Por otra parte, en este año 2015, se ha completado la transformación de Banca Personal y de Banca de Empresas. En Banca Personal, se ha desarrollado herramientas como las carteras de referencia y potenciado todos los eventos y acciones asociado al ciclo de vida del cliente. En Banca de Empresas, tras la resegmentación, se han sentado las bases para un nuevo impulso comercial reasignado clientes potenciales y comenzando a generar oportunidades comerciales más específicas de cada segmento.

Por otra parte, en este año 2015, se ha completado la transformación de Banca Personal y de Banca de Empresas. En Banca Personal, se ha desarrollado herramientas como las carteras de referencia y potenciado todos los eventos y acciones asociado al ciclo de vida del cliente. En Banca de Empresas, tras la resegmentación, se han sentado las bases para un nuevo impulso comercial reasignado clientes potenciales y comenzando a generar oportunidades comerciales más específicas de cada segmento.

El área de Calidad tiene como función evaluar la satisfacción de los clientes con la entidad y la calidad de los procesos internos para impulsar iniciativas que promuevan la excelencia en el servicio y, en consecuencia, aumentar la vinculación de los clientes y su recomendación del banco.

Con este propósito, Bankinter realiza las métricas y estudios necesarios para conocer su proyección interna y externa en tres planos: la opinión de los clientes sobre la calidad que perciben en los canales de atención personales y digitales; la opinión de las oficinas sobre la calidad interna, y la posición de la entidad respecto al mercado. El objetivo final es identificar las prioridades de actuación y promover su aplicación en las distintas áreas del banco y de la red comercial.

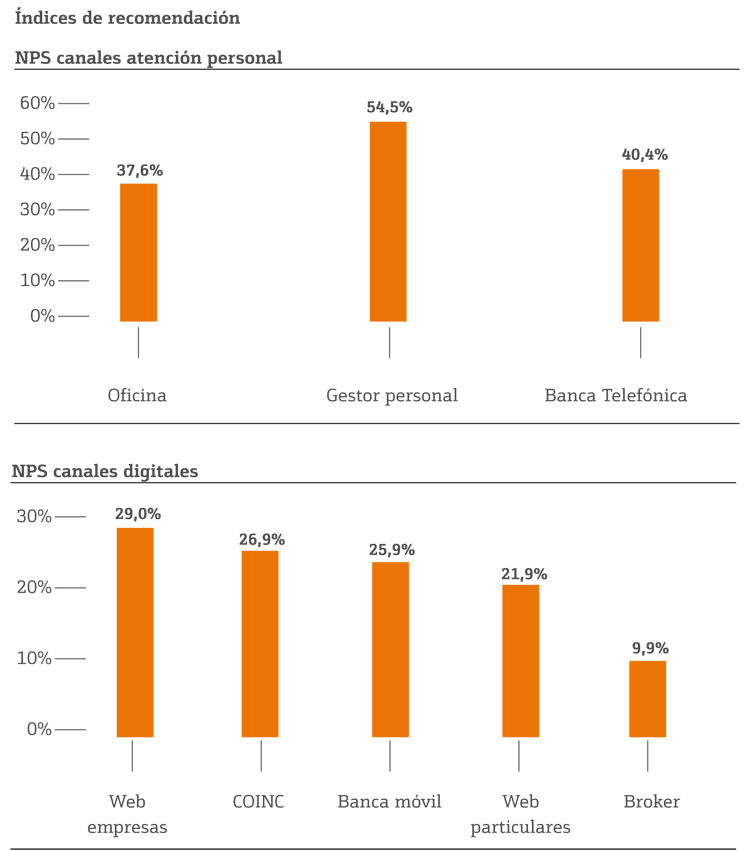

El criterio de las recomendaciones constituye desde 2014 el indicador de la opinión de los clientes. Para medirlo se usa el Net Promoter Score (NPS), un índice que evalúa la disposición de los clientes a recomendar Bankinter o los servicios del banco en una escala de 0 a 10, clasificándolos en promotores, neutros y detractores. El resultado es la diferencia entre el porcentaje de clientes promotores (los que recomiendan) y el porcentaje de los detractores (los que no lo hacen).

En 2015 el banco continuó la transformación de sus sistemas de medición e indicadores de calidad en todas las encuestas de clientes y de mercado. Por este motivo se modificó la metodología y cálculo de resultados, lo cual impide establecer una comparación homogénea en algunas variables, aunque en otros casos sí se pudo hacer una actualización de los indicadores de 2014 para facilitar el seguimiento de su evolución.

De cualquier modo, los resultados de 2015 presentan una evolución ligeramente positiva en el saldo de recomendación de los clientes del banco, que se sitúa en el 22,9% frente al 22,5% del año anterior.

Esta tendencia favorable se recoge también en los estudios sectoriales de empresas independientes, en los que las valoraciones de Bankinter son, un año más, muy superiores a las del sector y la sitúan como una de las entidades líderes en calidad de servicio.

El 2015 se completó la incorporación del criterio de recomendación como indicador de calidad a Banca Telefónica y se actualizó la metodología de medición en los canales digitales. Los resultados muestran altos niveles de recomendación de los clientes en los canales de atención personal (la oficina mejora su NPS del 34,8% al 37,6%; y la valoración del gestor personal pasa del 53,1% al 54,5%).

La principal iniciativa desarrollada en 2015 fue la potenciación del servicio de banca móvil, para lo cual se renovaron completamente su diseño y navegación y se incorporaron nuevas funcionalidades que facilitan a los clientes el seguimiento de sus cuentas e inversiones desde su smartphone o tableta. Operativas como el traspaso de planes de pensiones desde otra entidad, aportaciones adicionales a planes de pensiones, reactivación de claves y localizador de cajeros, entre otras, enriquecieron el servicio de banca móvil.

Además, se diseñó un nuevo sistema de notificaciones relacionadas con los productos y servicios contratados (alertas antifraude, movimientos y variaciones en sus posiciones en cuenta, etc.) que puede activarse sin coste desde la aplicación de banca móvil de Bankinter y que permite a los clientes estar informados permanentemente sobre sus posiciones e inversiones en Bankinter.

La mejora de los procedimientos, basada en encuestas internas de satisfacción y en opiniones de clientes, se concretó en la revisión de procesos como el alta de clientes online y de empresas y el tratamiento interno de incidencias y reclamaciones.

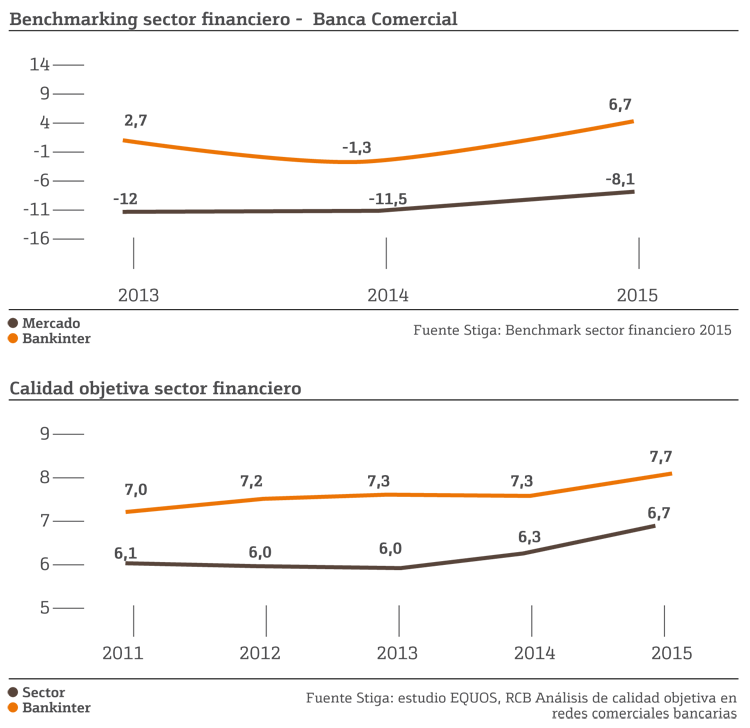

Los estudios que miden los resultados de Bankinter frente a sus competidores arrojan conclusiones muy positivas. Estos son dos de los realizados en 2015:

• NPS de Bankinter en banca comercial (personas físicas). El estudio de benchmarking (análisis comparativo) de satisfacción de clientes del sector financiero, llevado a cabo por una empresa independiente, muestra que Bankinter ofrece un nivel de calidad muy por encima de la media del sector. En 2015 la diferencia se amplió a 15 puntos. Las calificaciones del estudio mejoran en la mayoría de los atributos evaluados, destacando la positiva evolución de la oficina, la banca móvil, la oferta de producto/precio y la gestión de incidencias. Esta tendencia tiene su reflejo en el incremento del nivel de compromiso y recomendación de los clientes.

• Calidad objetiva de la red comercial. La valoración del banco en el estudio EQUOS RCB sitúa a Bankinter como una de las entidades líderes del sector. El estudio evalúa la calidad prestada en la red comercial de oficinas de las principales entidades financieras españolas mediante la técnica de mystery shopping (pseudocompras). La evolución de la calidad objetiva de las oficinas de Bankinter en 2015 fue muy positiva. Destacó la mejora en la valoración del trato y la atención, la explicación de productos y la documentación que se le entrega al cliente potencial al finalizar la visita.

Los clientes de Bankinter pueden dirigir a través de los diferentes canales de comunicación (web, móvil, oficina, teléfono, etc.) todas sus quejas y reclamaciones sobre el banco al Servicio de Atención al Cliente, que tiene como objetivo garantizar la adecuada atención, resolución y comunicación al cliente. Este servicio ha implementado durante 2015 modificaciones en los procesos de gestión, registro y análisis de las incidencias para aportar soluciones y mejoras en los procedimientos internos relacionados con el cliente.

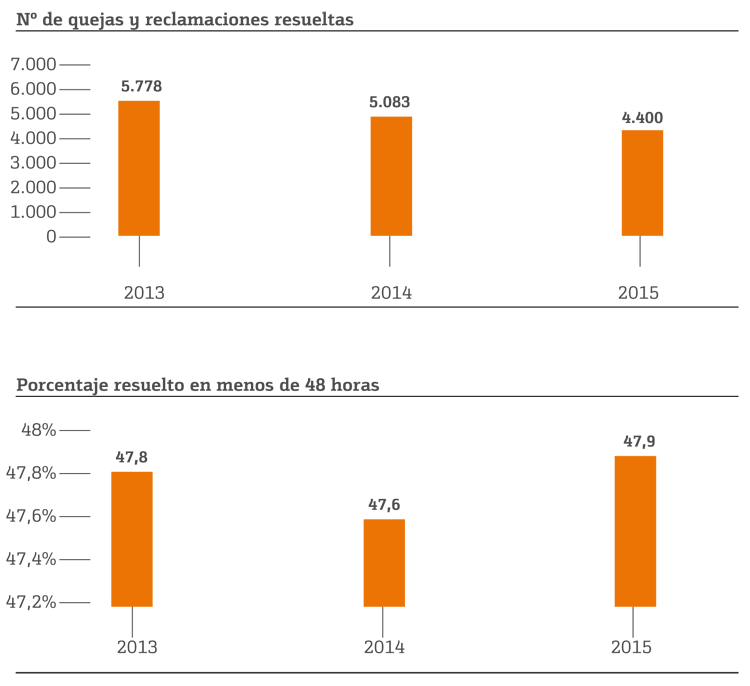

En 2015 las quejas y reclamaciones tramitadas por el Servicio de Atención al Cliente han disminuido un 13,4% respecto a 2014, hasta situarse en 4.400, resolviéndose el 47,9% de las mismas en un plazo inferior a 48 horas; las reclamaciones de contenido económico fueron 3.433 de las que un 44,9% obtuvieron una resolución favorable al cliente.

En relación con el volumen de transacciones de la entidad, las quejas y reclamaciones han disminuido hasta situarse en 1,52 por millón de transacciones (frente al 2,19 del año anterior).

Además del Servicio de Atención al Cliente, también existe la posibilidad de dirigir las quejas y reclamaciones a un órgano independiente del banco, como es el Defensor Externo del Cliente, ya sea en caso de disconformidad de la resolución del primero o bien porque los clientes prefieran dirigir directamente a este órgano sus requerimientos.

Adicionalmente, y en caso de disconformidad con las respuestas recibidas, los clientes pueden dirigir sus quejas y reclamaciones al Departamento de Conducta de Mercado y Reclamaciones del Banco de España, Comisión Nacional del Mercado de Valores, o Dirección General de Seguros, en aquellas cuestiones de sus respectivas competencias.