¿Qué balance se puede hacer a nivel macroeconómico del ejercicio de 2015?

Creo que podemos estar razonablemente satisfechos de cómo fueron las cosas el año pasado en nuestro país. 2015 fue sin duda un buen año, al registrarse tasas de crecimiento de la economía de más del 3%, que son similares a las de antes de la crisis y que están entre las más elevadas de la Unión Europea. La recuperación del consumo interno y de la inversión es lo que sostuvo el ritmo de aumento del PIB. Ambas variables relevaron al sector exterior como motores del crecimiento. Como consecuencia, el mercado laboral mejoró sensiblemente. El número de parados registrados cayó durante el ejercicio en 354.203 personas y el año acabó con 17.308.400 afiliados más a la Seguridad Social. La balanza de pagos también se comportó favorablemente y el déficit público siguió corrigiéndose, aunque quizás menos de lo que hubiera sido deseable.

Menos positiva fue la evolución de la economía europea, que no acaba de salir de la zona templada de la recuperación, pese a los estímulos de la política monetaria. Desde un punto de vista más global la economía mundial atravesó en 2015 algunos momentos delicados. La rebaja de las expectativas de crecimiento en China ralentizó a algunas economías emergentes que dependen en buena medida del consumo del gigante asiático. La actividad se resintió sobre todo en Latinoamérica, que apenas creció, lastrada por la entrada en recesión de Brasil. En el conjunto del mundo, el crecimiento medio del PIB se situó algo por encima del 3%, una de las tasas más bajas en lo que llevamos de siglo.

Y si miramos hacia adelante, ¿cuáles son las perspectivas para 2016?

Creo que para 2016 podemos ser moderadamente optimistas sobre las perspectivas macroeconómicas en España. Una vez resuelta la incógnita que siempre representan unas elecciones legislativas, es de esperar que el ritmo de crecimiento se mantenga alto, cercano al 3%, lo cual permitirá reducir la tasa de desempleo hasta el 20%, que sigue siendo un porcentaje muy elevado, pero que compara favorablemente con el 26% de finales de 2012.

En la Unión Europea esperamos para 2016 una suave aceleración del crecimiento, como consecuencia de la laxitud de la política monetaria y del precio del crudo. Aquí me gustaría hacer una mención a la situación de Portugal, dada nuestra reciente entrada en el mercado luso de banca minorista y de seguros. Casi cinco años después de ser rescatada por el FMI y por la Unión Europea, la economía portuguesa está todavía digiriendo la carga de su deuda. Su ritmo de crecimiento, por el debajo del 2%, aún es débil, pero ya hay signos positivos que apuntan hacia una recuperación. Los desequilibrios, fiscal y exterior, se están corrigiendo, de manera que si el panorama político se estabiliza y la demanda interna se reactiva, creo que Portugal puede entrar en una fase de recuperación sostenida.

A escala global, las expectativas para 2016 son relativamente modestas. El FMI y otros organismos internacionales creen que el PIB mundial crecerá menos que en 2015 y sin grandes cambios sobre su composición geográfica. La gran duda es cómo se desenvolverá la economía de China, cuyo enfriamiento en 2015 tuvo un fuerte impacto en otros países emergentes, en especial a través de la caída de los precios de las materias primas. Asimismo, la subida de los tipos de interés en EEUU de diciembre de 2015 (la primera en casi diez años) abre interrogantes sobre su potencial repercusión en las economías en desarrollo y genera incertidumbres por la falta de sincronía con la política monetaria en Europa y Japón. Todo ello unido a la drástica bajada de los precios del petróleo, ha generado incertidumbre, caídas y alta volatilidad en los mercados a principios de año.

En este escenario de futuro, ¿cuáles son las expectativas para el sector bancario?

Podríamos decir que el sector se encuentra en una encrucijada. En España, concretamente, el legado de la crisis financiera ha provocado no solo la reducción del número de entidades, sino también una contracción del volumen de activos, algo que no había ocurrido nunca en la historia reciente, y, en general, una reducción muy notable de la capacidad del sector. Al mismo tiempo, algunas malas prácticas desarrolladas durante la crisis han desgastado la reputación de la industria financiera.

Los nuevos sistemas de regulación y supervisión, que han mejorado los niveles de solvencia, y las prácticas de gobierno corporativo de las entidades, están ayudando al sector a superar esta situación. Pero los desafíos que tenemos por delante son muy complejos. Las nuevas exigencias regulatorias tienen un coste elevado en capital y en recursos, y simultáneamente los márgenes se han estrechado como consecuencia de los bajos tipos de interés. Por otra parte, los avances tecnológicos han generado nuevas maneras de relacionarse con el cliente. Por todo ello, el sector tiene que encontrar otra forma de hacer banca para compatibilizar la seguridad, la rentabilidad y la adaptación a las nuevas necesidades de sus clientes.

En este complejo contexto sectorial, ¿qué papel juega Bankinter? ¿Cómo ha resuelto los problemas planteados en el pasado y cómo pretende responder a los desafíos del futuro?

En este complejo contexto sectorial, ¿qué papel juega Bankinter? ¿Cómo ha resuelto los problemas planteados en el pasado y cómo pretende responder a los desafíos del futuro?

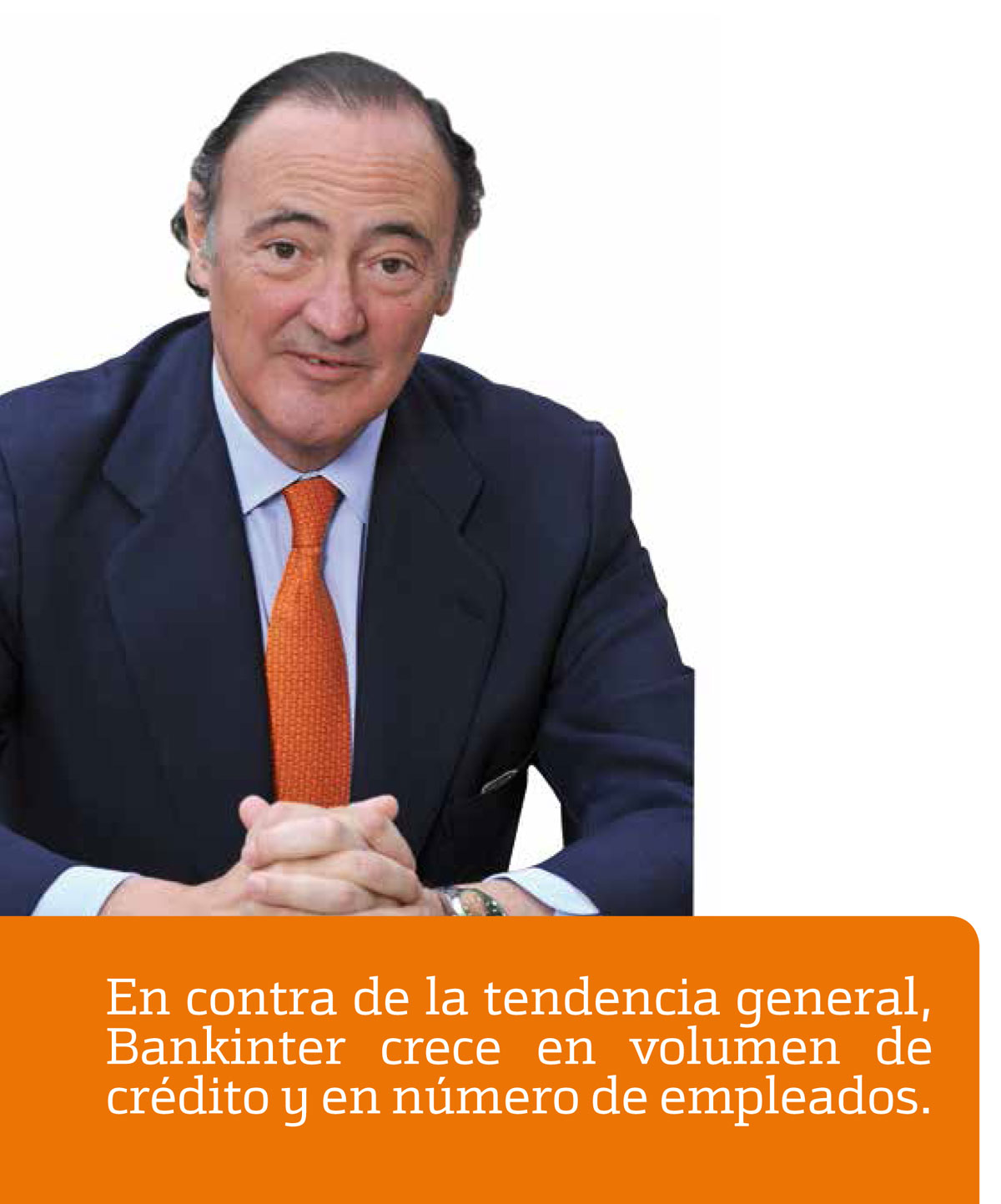

Lo primero que debemos tener en cuenta es que Bankinter parte de una posición diferencial positiva. La crisis financiera nos afectó menos que a otras entidades, gracias a nuestra menor exposición al sector inmobiliario; y la calidad de nuestra gestión del riesgo crediticio nos permitió mantener una tasa de morosidad muy inferior a la del sector. Así que la herencia de la crisis ha sido menos pesada para Bankinter que para los demás bancos españoles e incluso hemos podido seguir creciendo en volumen de créditos y en número de empleados, en contra de la tendencia general.

Por supuesto, eso no significa que la situación del sector no nos afecte. Como el resto de las entidades, tenemos que hacer frente a desafíos muy importantes relacionados con la fuerte competencia, el modelo de negocio, la revolución tecnológica y los cambios en el comportamiento de los clientes. Pero nuestra solvencia y la fortaleza de nuestra propuesta de valor nos hacen ser optimistas.

Considero, además, que disponemos de una estrategia que funciona, orientada al segmento de empresas, al negocio de banca privada y a los seguros personales. Tenemos asimismo una inclinación natural, casi diría que genética, a emprender y a innovar en productos, en canales y en procesos. Y por supuesto nos guiamos por los principios básicos que deben regir nuestra actividad: el rigor, la prudencia, la ética y la responsabilidad. Considero, por tanto, que Bankinter está bien equipado para afrontar los grandes retos de la industria.

¿Los resultados de 2015 son la consecuencia de esa línea de trabajo?

Pues yo creo que sí, pienso que son una muy buena muestra de lo que somos capaces de hacer.

No quiero extenderme mucho en esto porque la consejera delegada lo explica con detalle en este mismo informe, pero sí quiero poner énfasis en la calidad de los resultados. No es solo que los beneficios hayan sido los más altos de la historia de la entidad, que desde luego lo fueron, sino que además están firmemente cimentados en el negocio recurrente y ordinario de clientes. El 87% del total de los beneficios procedió de la actividad con clientes, lo cual es la mejor garantía de que la cuenta de resultados es sana y sostenible en el tiempo, ya que no está afectada por apuntes u operaciones extraordinarias.

Asimismo, la rentabilidad sobre el capital invertido se situó en máximos del sector, con un ROE del 10,9%, y mantenemos nuestra tradicional ventaja competitiva en términos de calidad de activos y nivel de solvencia. La tasa de morosidad continúa bajando y al cierre de 2015 se situó en el 4,1%, frente al 10,3% del promedio del sector bancario. El ratio de capital, de primera calidad, CET1, está también entre los mejores del sector en España, tanto en base a la normativa actual, con un 11,8%, como, sobre todo, fully loaded, es decir con las previsiones de requisitos regulatorios para 2019, que se situaría en un 11,6%.

Esta cifra es casi 3 puntos superior al CET1 mínimo que nos ha recomendado el BCE, y que ha sido del 8,75%, el más bajo de la Banca española y uno de los más bajos de Europa.

También me gustaría hablar del dividendo. El año pasado distribuimos el 50% de los resultados del ejercicio en forma de dividendo en efectivo, lo que representó 0,23 euros por acción. Y para este año el Consejo de Administración ha propuesto a la Junta General de Accionistas distribuir el mismo porcentaje y por supuesto también en efectivo, como es habitual. Es un payout elevado, pero que está dentro del marco de una política prudente que contribuye a la conservación de capital y permite a la entidad mantener un adecuado nivel de solvencia, con lo cual cumplimos sobradamente con los criterios del Banco Central Europeo.

El desarrollo de la Unión Bancaria, que ya está en marcha, supone una transformación relevante del sistema bancario europeo y la cultura de sus entidades. ¿Cómo afronta Bankinter este proceso?

El desarrollo de la Unión Bancaria, que ya está en marcha, supone una transformación relevante del sistema bancario europeo y la cultura de sus entidades. ¿Cómo afronta Bankinter este proceso?

La Unión Bancaria es uno de los mayores avances del proceso de la Unión Europea. Pero al mismo tiempo constituye un reto muy importante que exige a todos los bancos de la eurozona que se involucren a fondo para extender la cultura del riesgo a toda la organización y mejorar las prácticas de gobierno corporativo. Afortunadamente, son dos conceptos muy presentes en la historia y la cultura de Bankinter.

Con respecto a la situación patrimonial del banco, los ejercicios que se han realizado hasta ahora en el marco de la Unión Bancaria han sido muy positivos. En las pruebas que se hicieron en 2014, la entidad obtuvo un resultado sobresaliente, tanto en la evaluación de la calidad de los activos como en el test de estrés. A finales de 2015, la Autoridad Bancaria Europea realizó un ejercicio de comparación que puso de relieve que nuestros indicadores de solvencia, beneficios y calidad de los activos están muy por encima de la media del sector en Europa. Por todo ello estamos satisfechos, aunque sabemos que todavía quedan muchas cosas por hacer hasta completar el proceso de la Unión Bancaria y vamos a seguir trabajando duro en los próximos meses para adaptarnos a los nuevos requerimientos.

¿Y cómo encajan todos estos proyectos y estrategias corporativas con los compromisos del banco en materia de Sostenibilidad?

Encajan de una manera perfectamente natural. Lo decía antes: la ética, la integridad y la responsabilidad son las guías de conducta de toda nuestra actividad. En el cuerpo de este informe anual integrado, se contiene información detallada sobre lo que hacemos en la materia, lo cual es una prueba de que entendemos la sostenibilidad no como una actividad separada sino como un valor plenamente incorporado a nuestro día a día.

A partir de ahí, nuestro compromiso con los distintos grupos de interés de Bankinter se articula a través de dos vías. Por una parte, tenemos un modelo de gobierno corporativo avanzado, en línea con las mejores prácticas internacionales. El Presente año volvemos a cumplir la práctica totalidad de las recomendaciones del Código de Buen Gobierno. Por otro lado, nuestro Plan de Sostenibilidad, que denominamos ‘Tres en Raya’, alinea el negocio con la gestión de las tres dimensiones empresariales: la económica, la social y la medioambiental.

En el eje económico, en 2015 reforzamos nuestra política de apoyo a los emprendedores, como colectivo fundamental para la dinamización de la economía, desarrollando diversas iniciativas especialmente dirigidas a los más jóvenes. Desde el punto de vista de la dimensión social, identificamos como grupo de interés prioritario a las personas con discapacidad. El objetivo es dotar a todos los canales del banco del máximo grado de accesibilidad, intentando suprimir las barreras físicas y tecnológicas y las derivadas del conocimiento. Respecto al eje medioambiental, en 2015 Bankinter inscribió su huella de carbono en la Oficina Española de Cambio Climático, convirtiéndose en el primer banco español que registra su huella ante este organismo.

Desde otro ángulo, el compromiso de la entidad con la sostenibilidad se concreta también a través de los proyectos de la Fundación Innovación Bankinter En 2015 siguieron progresando sus tres programas fundamentales que son el FTF (Future Trends Forum), Akademia y Emprendedores y destacó el nuevo

programa puesto en marcha en el ejercicio, el llamado proyecto Cre100do que tiene por objeto contribuir a mejorar el tamaño de las empresas españolas dirigiéndose a empresas de éxito pero tamaño mediano con el objetivo de poner a su alcance herramientas y conocimientos que les permitan acercarse a la mítica cifra de 1.000 millones de euros de facturación. En 2015 participaron en el Programa 15 empresas y en el presente año se han incorporado 15 16 más, todas ellas de primera categoría, y altamente satisfechas de su participación.