Bankinter cuenta con un modelo de gestión de riesgos de probada eficacia, alineado con los estándares regulatorios y las mejores prácticas internacionales, y proporcionado a la escala y complejidad de sus actividades.

La responsabilidad última de la gestión de riesgos reside en el Consejo de Administración, que anualmente aprueba la estrategia de riesgos y en particular define el Marco de Apetito al Riesgo, en el cual se establecen:

La responsabilidad última de la gestión de riesgos reside en el Consejo de Administración, que anualmente aprueba la estrategia de riesgos y en particular define el Marco de Apetito al Riesgo, en el cual se establecen:

La estrategia de riesgos se desdobla en dos planos: la declaración de apetito al riesgo y los principios de gestión del mismo:

Declaración de apetito al riesgo. Bankinter desarrolla su actividad con un perfil de riesgo prudente, persiguiendo un balance equilibrado y una cuenta de resultados recurrentes y saneados, para maximizar el valor de la entidad a largo plazo.

Principios de gestión del riesgo. El apetito y tolerancia a los riesgos que el Grupo asume se ajustan, entre otros, a los siguientes principios:

Bankinter cuenta además con un modelo de Gobierno Corporativo alineado con los más exigentes estándares supervisores. Para estimular y reafirmar su sólida cultura de riesgos, dispone de un equipo de personas altamente cualificado y un soporte de sistemas de información avanzados que son pilares básicos de la gestión de la entidad. Estos elementos se describen más extensamente en el Informe de Relevancia Prudencial y en el Informe Anual de Gobierno Corporativo. Los datos financieros complementarios se encuentran en la Memoria Legal del Grupo. Al final de este epígrafe se detalla la localización y los principales apartados de estos documentos en relación con la gestión de riesgos.

El riesgo de crédito es la posibilidad de sufrir pérdidas derivadas del incumplimiento de las obligaciones contractuales por parte de los deudores. Su evolución está condicionada por el entorno económico y financiero. En el caso de España, en 2015 la economía consolidó su recuperación y el PIB creció por encima del 3%. Para 2016 se espera que se mantengan las condiciones favorables y que se sigan reduciendo los desequilibrios básicos (paro y deuda pública y privada), si bien la inestabilidad política es un factor de incertidumbre.

En este contexto, el volumen de nuevas operaciones crediticias del sistema aumentó en 2015, aunque el crédito total siguió cayendo, por el mayor volumen de las amortizaciones. Según datos del Banco de España, en noviembre de 2015 el crédito a hogares y a sociedades no financieras era un 2,2% y un 1,4% inferior, respectivamente, al del mismo mes del año anterior.

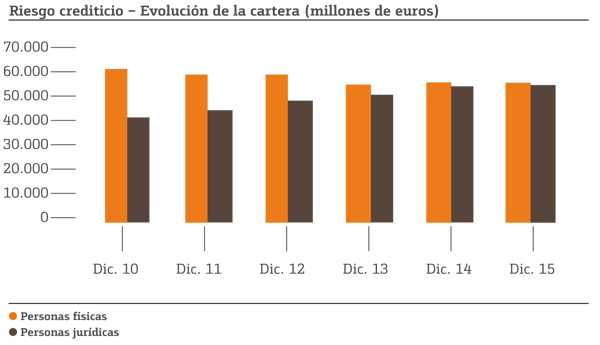

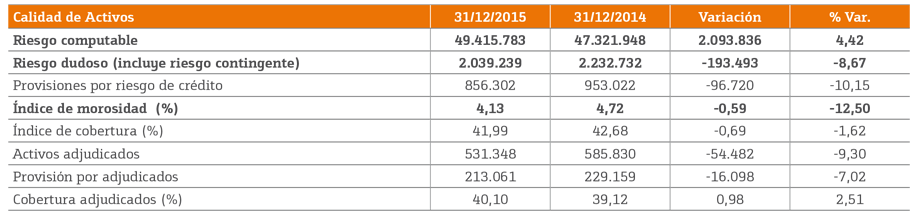

En contraste, la calidad de activos de Bankinter le permitió un año más mostrar un comportamiento superior al sector, con un crecimiento del 4,4% del riesgo crediticio computable (que incluye la inversión y el riesgo de firma). La distribución de su cartera crediticia entre personas físicas y jurídicas reflejó una tendencia hacia el equilibrio, como se observa en el gráfico adjunto. En 2015 el riesgo con personas físicas creció un 2,3% (hasta representar el 51,4% del total) y con personas jurídicas, un 6,8% (el 48,6%).

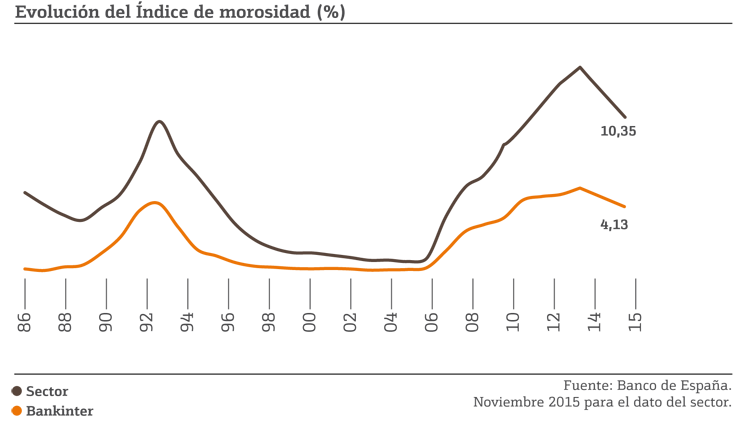

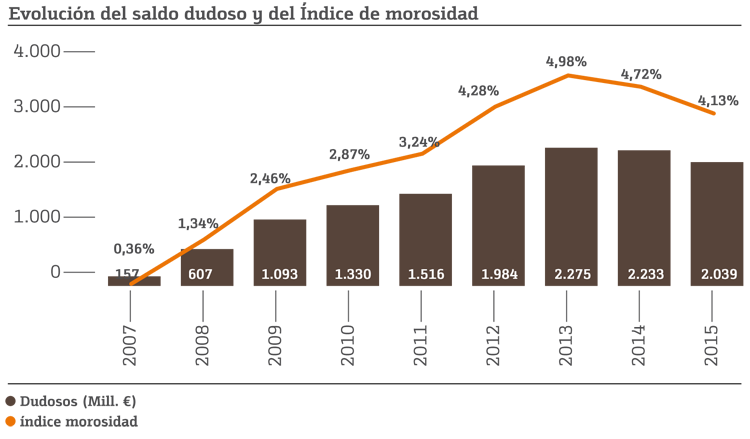

En términos de morosidad, el ejercicio se cerró con un índice del 4,13% (es decir, 59 puntos básicos menos que el año anterior), frente al 10,35% del conjunto del sector, según datos del Banco de España de noviembre de 2015. El volumen de activos problemáticos y adjudicados fue también muy inferior al de los principales competidores del Grupo. Al cierre de diciembre de 2015 la cartera de activos adjudicados era de 531 millones de euros, un 1,1% del riesgo crediticio total, con una reducción del 9,3% en el ejercicio. El riesgo dudoso bajó hasta 2.039 millones, un 8,7% menos.

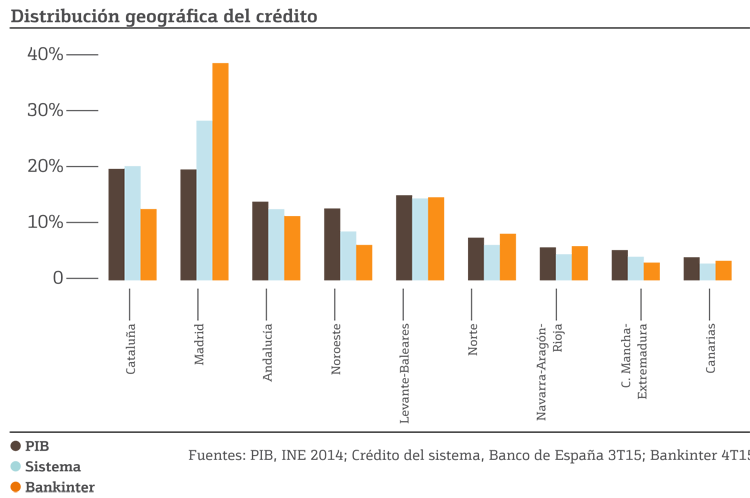

La entidad realiza un seguimiento periódico de la diversificación de riesgos por sectores, ubicación geográfica, productos, garantías, clientes y contrapartidas, y tiene establecidas políticas de máximos de concentración de riesgos permitidos. En el gráfico siguiente se muestra la distribución geográfica del crédito por direcciones territoriales.

Por segmentos de clientes, la distribución de la cartera crediticia fue la siguiente:

Personas físicas. En 2015 se registró una ligera reactivación de la demanda de crédito de personas físicas, apoyada en la mejora de la coyuntura económica. Este hecho, acompañado de la estabilización del mercado inmobiliario en las zonas donde Bankinter tiene mayor implantación, hizo posible un aumento de la financiación a las personas físicas. La cartera total (24.849 millones de euros al cierre del ejercicio) mantuvo su alta calidad crediticia, con un índice de morosidad del 2,97%.

Banca Corporativa. Bankinter cuenta con una larga experiencia en este segmento, cuya actividad está más internacionalizada y menos expuesta al ciclo económico de España, por lo que tiene una morosidad más reducida. La inversión en 2015 descendió ligeramente (13.353 millones de euros, un 3,9% menos que el año anterior) y el ratio de morosidad se situó en el 1,97%.

Pequeñas y Medianas empresas. El mayor crecimiento del riesgo en el ejercicio se registró en el segmento de empresas pequeñas y medianas, situándose en 10.243 millones de euros al cierre del año, con una variación positiva del 26,4% respecto del año anterior y un índice de morosidad del 8,15%. La entidad aplica a la gestión de este segmento modelos automatizados de decisión, junto a equipos de analistas de amplia experiencia.

Promotores. Bankinter establece criterios de máxima prudencia en la admisión de operaciones de promoción inmobiliaria, seleccionando exclusivamente los proyectos viables de empresas promotoras sólidas y con una trayectoria acreditada. El saldo en crédito promotor al cierre del ejercicio fue de 971 millones de euros y supone un 2,0% del riesgo crediticio, muy por debajo de la exposición media del sistema bancario español.

Bankinter utiliza modelos de calificación interna como herramienta de apoyo a las decisiones de riesgo de crédito desde los años 90. Estos modelos permiten evaluar la calidad crediticia o solvencia de las operaciones y clientes y aportan medidas cuantitativas del riesgo de crédito. Sus principales usos son el apoyo en la sanción, la fijación de precios, el seguimiento de las carteras y el apoyo en la recuperación, facilitando la gestión activa del perfil de riesgo.

Los modelos de calificación interna o rating también facilitan la agrupación homogénea de clientes y operaciones con equiparable nivel crediticio. Asimismo, los modelos se calibran para evaluar las pérdidas esperadas e inesperadas de capital previsibles. Estas métricas son fundamentales en la gestión y el seguimiento del riesgo crediticio.

Bankinter dispone de modelos de calificación tanto en los segmentos minoristas (hipotecas, consumo, pymes…) como en los segmentos mayoristas de Banca Corporativa. Se trata de modelos estadísticos desarrollados con información a nivel de cliente, de operación y en el plano macroeconómico, combinados en la parte mayorista con el análisis experto. Los modelos se actualizan y monitorizan periódicamente para asegurar su poder de discriminación, estabilidad y precisión bajo un estricto esquema de gobierno. El Comité de Modelos y el Comité Ejecutivo de Riesgos son los responsables de la aprobación de los modelos en Bankinter. Asimismo la Comisión de Riesgos recibe información periódica del estado y seguimiento de los modelos.

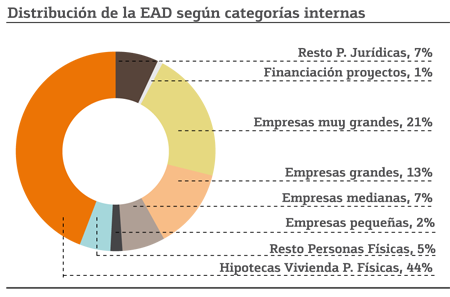

La distribución de exposición al incumplimiento (EAD, por sus siglas en inglés) por segmentos o categorías internas se muestra a continuación.

Desde el punto de vista de los riesgos estructurales y de mercado, el año 2015 estuvo marcado por la depresión de la inflación en las principales economías, lo que propició una decidida actuación de los bancos centrales para proveer de liquidez a los agentes económicos e intervenir en los mercados financieros de deuda pública. En algunos mercados, las sistemáticas compras de deuda pública por parte de los bancos centrales disminuyeron su profundidad.

El año en los mercados se caracterizó por la apreciación del dólar, la continuada caída de los precios de las materias primas y la volatilidad de la renta variable.

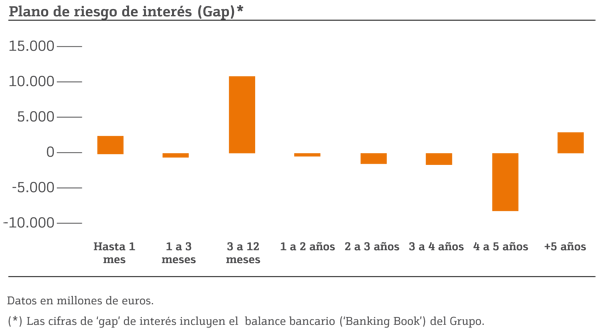

El riesgo de interés estructural se define como la exposición de la entidad a pérdidas potenciales por variaciones en los tipos de interés de mercado, como consecuencia de la diferente estructura temporal de vencimientos y repreciaciones de las partidas del balance global.

Bankinter realiza una gestión activa de este riesgo con el objetivo de proteger su margen financiero y preservar su valor económico ante variaciones de los tipos de interés.

La situación del plano de riesgo de interés (gap) del Grupo Bankinter al cierre de 2015 era la siguiente:

Por otro lado, se realizan análisis dinámicos de simulación que permiten estimar la sensibilidad del margen financiero ante distintos escenarios de movimientos de tipos de interés. Igualmente, y con una visión de más largo plazo, se analiza la sensibilidad que los movimientos de los tipos de interés tendrían en el valor económico de la entidad.

La exposición al riesgo de tipo de interés del margen financiero ante variaciones de +/- 100 puntos básicos paralelos en los tipos de interés de mercado es +/- 3,6% para un horizonte de 12 meses. Dado el nivel actual de tipos y teniendo en cuenta que se aplica un suelo en el 0%, por recomendación de las autoridades supervisoras, la sensibilidad ante la subida y la bajada de tipos es significativamente diferente. La sensibilidad del valor económico ante movimientos paralelos de 200 puntos básicos se situaba a cierre del año 2015 en un +6,8% de sus recursos propios.

El riesgo de liquidez estructural se asocia a la capacidad de la entidad para atender las obligaciones de pago adquiridas y financiar su actividad inversora. El banco realiza un seguimiento activo de la situación de liquidez y su proyección, así como de las actuaciones a realizar tanto en situaciones normales como en circunstancias excepcionales debidas a causas internas o a los comportamientos de los mercados.

Las medidas utilizadas para el control del riesgo de liquidez son el seguimiento de la evolución del gap o plano de liquidez, así como la información y el análisis de la situación específica de los saldos resultantes de las operaciones comerciales, de los vencimientos mayoristas, de los activos y pasivos interbancarios y de otras fuentes de financiación. Estos análisis se realizan tanto en condiciones normales de mercado como simulando distintos escenarios de las necesidades de liquidez que podrían derivarse de diferentes condiciones de negocio o de variaciones en los mercados.

Las medidas utilizadas para el control del riesgo de liquidez son el seguimiento de la evolución del gap o plano de liquidez, así como la información y el análisis de la situación específica de los saldos resultantes de las operaciones comerciales, de los vencimientos mayoristas, de los activos y pasivos interbancarios y de otras fuentes de financiación. Estos análisis se realizan tanto en condiciones normales de mercado como simulando distintos escenarios de las necesidades de liquidez que podrían derivarse de diferentes condiciones de negocio o de variaciones en los mercados.

Durante el año 2015 el gap comercial (diferencia entre inversión y recursos de clientes) se redujo en 2.430 millones. En consecuencia, el porcentaje de la inversión crediticia que está financiada por recursos de clientes pasó del 78,3% al 83,5%. Se colocaron en los mercados internacionales 2.750 millones euros en cédulas hipotecarias a plazos de 5, 7 y 10 años bajo el programa de renta fija registrado en la CNMV, lo cual diversifica adicionalmente los vencimientos de deuda de Bankinter y le proporciona una sólida situación de liquidez.

Para dar respuesta a la demanda de títulos de corto plazo, el banco utilizó los programas de emisiones de corto plazo, principalmente en el mercado doméstico con su programa de pagarés. El saldo de pagarés colocado en el mercado mayorista era de 547 millones a 31 de diciembre.

El riesgo de mercado es la posibilidad de sufrir pérdidas derivadas de movimientos adversos en los precios de mercado de los instrumentos financieros negociables con los que opera la entidad, como consecuencia de la variación de factores como los tipos de interés, los tipos de cambio, los diferenciales crediticios u otras variables económicas.

Bankinter mide el valor en riesgo por metodología VaR histórica sobre datos de un año y con un intervalo de confianza del 95%.

El Valor en Riesgo (VaR) de una cartera de activos es la pérdida potencial máxima que se estima que puede producirse en la misma en un horizonte de tiempo determinado, con un nivel de confianza estadística. En Bankinter, dada la inestabilidad vivida en los últimos años, se han mantenido los límites del año anterior en términos de VaR.

En el cuadro adjunto se informa de los valores de VaR al cierre del ejercicio 2015 de las posiciones de trading:

Por otro lado, se realiza mensualmente un seguimiento del VaR de las posiciones en cartera de la filial Línea Directa Aseguradora, a través de metodología de simulación histórica. El VaR de la cartera de Línea Directa Aseguradora era, bajo las mismas hipótesis, al cierre de diciembre de 2015, de 2,39 millones de euros. El mismo seguimiento se realiza sobre el posible riesgo en que puede incurrir la filial Bankinter Luxemburgo. Con la misma metodología, para 2015 se estimó un VaR de 0,10 millones de euros.

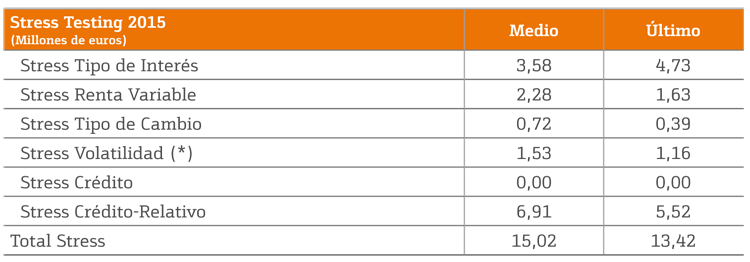

El stress testing, o análisis de escenarios adversos, es una prueba complementaria al VaR. Las estimaciones de stress testing cuantifican la pérdida potencial que provocarían sobre el valor de la cartera movimientos extremos de los factores de riesgo a los que está expuesta la misma. Los escenarios de stress testing se obtienen a partir del análisis del comportamiento de estos factores de riesgo en situaciones históricas, simulando el impacto que podrían tener sobre la cartera los cambios agudos de tipos de interés, bolsas, tipos de cambio, diferenciales de crédito y modificaciones significativas de la volatilidad. Por otro lado, se simulan también los movimientos observados en crisis históricas relevantes.

En el cuadro que se muestra a continuación se recogen los datos estimados de stress testing de las posiciones de trading de la entidad al cierre del ejercicio 2015, realizados con el escenario de movimientos más extremos de las distintas variables de riesgo.

Aplicando los mismos escenarios para las posiciones de la cartera de Línea Directa Aseguradora al cierre del ejercicio 2015, el stress ascendía a 33,48 millones de euros. En el caso de la cartera de Bankinter Luxemburgo, el stress suponía 0,79 millones de euros.

El riesgo operacional se define como la posibilidad de sufrir pérdidas debido a fallos de los procesos, personas o sistemas internos; o bien a causa de acontecimientos externos, como las incidencias legales o las catástrofes naturales, excluyendo el riesgo estratégico y el reputacional.

El modelo de gestión del riesgo operacional que sigue Bankinter es el denominado método estándar según la normativa de solvencia vigente. Por otra parte, Bankinter se asegura el acceso a las mejores prácticas de gestión del sector con la participación en el Consorcio Español de Riesgo Operacional, un foro privado de entidades financieras para el intercambio de experiencias en este ámbito.

Estas pérdidas se concentran mayoritariamente en la Red de distribución de Oficinas (con el 83%), a pesar que el mayor volumen de operaciones se realiza a través de canales a distancia. Se pone así de manifiesto la relevancia del factor humano como desencadenante de errores operacionales y la fortaleza de los automatismos y procedimientos de contratación de las redes a distancia de Bankinter (Internet, Banca Telefónica, o móvil).

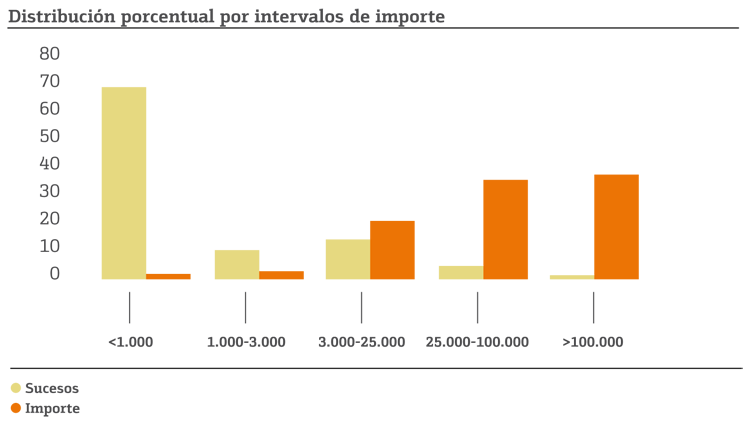

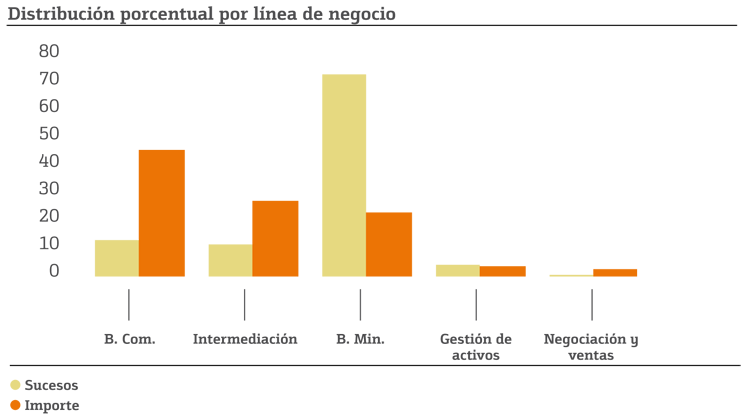

En lo relativo a los eventos de pérdidas, el perfil del riesgo operacional de Bankinter queda reflejado en los siguientes gráficos:

El riesgo reputacional lo define el Banco de España como el derivado de actuaciones de la entidad que posibiliten una publicidad negativa relacionada con sus prácticas y relaciones de negocios, que pueda causar una pérdida de confianza en la institución, y por esta vía afectar a su solvencia. Si bien es cierto que también puede derivar de una actuación atribuida a la entidad, pudiendo además afectar no sólo a la solvencia sino también a otros aspectos como pérdida de clientes, sanciones, dificultad de acceso a financiación, etc, en definitiva, al negocio.

Actualmente no existe normativa específica para el control y cuantificación de este tipo de riesgos, pero se observa una corriente reciente entre los principales reguladores internacionales para delimitarlo con mayor claridad.

El mapa de riesgos reputacionales de Bankinter es clave para identificar los riesgos y para establecer grados de priorización de los mismos. Los principales riesgos y eventuales mejoras al sistema de gestión se integran en el mapa de riesgos corporativos, diseñando planes de actuación para reducir su probabilidad de ocurrencia y mitigar su eventual impacto.

El mapa de riesgos reputacionales de Bankinter es clave para identificar los riesgos y para establecer grados de priorización de los mismos. Los principales riesgos y eventuales mejoras al sistema de gestión se integran en el mapa de riesgos corporativos, diseñando planes de actuación para reducir su probabilidad de ocurrencia y mitigar su eventual impacto.

Uno de los aspectos importantes para prever riesgos reputacionales es entender las tendencias del mercado y del entorno, así como lo que se dice de la entidad en los medios de comunicación y en las redes sociales. Con este fin, Bankinter dispone de un sistema de medición que analiza toda esta información y valora su impacto reputacional.

El banco cuenta, asimismo, con un sistema de diagnóstico y medición periódico de la percepción y de las expectativas de los principales grupos de interés de la entidad. Este sistema, basado en la metodología RepTrak®, permite identificar las palancas clave de la reputación e influir de forma activa sobre lo que más preocupa.

A través del Comité de Productos de la entidad, se identifican y evalúan los posibles riesgos reputacionales con carácter previo a la comercialización de un nuevo producto o servicio.

Se han definido además, una serie de indicadores internos y externos con impacto en el riesgo reputacional de la entidad, acorde a las directrices marcadas por la Autoridad Bancaria Europea.

Por último, cabe señalar que el área de Reputación Corporativa del banco tutela un plan de gestión de crisis con el fin de establecer los canales de comunicación y los protocolos de actuación ante cualquier emergencia o crisis, en aras de proteger la reputación de la entidad y de preservar la continuidad del negocio.