Banca Privada tuvo un año 2015 excelente. El primer semestre fue positivo y posteriormente su actividad se frenó por el temor de los clientes a las consecuencias de la ralentización de la crisis china y de otras convulsiones que agitaron el mercado. A partir de octubre, sin embargo, las aguas volvieron a su cauce gracias a la recuperación de la Bolsa, de cuyos ciclos depende en buena medida esta actividad estratégica de Bankinter.

El objetivo de Banca Privada es incrementar su base de clientes, que buscan en Bankinter un gestor de confianza para sacar la mayor rentabilidad posible a su dinero, dentro de unos márgenes razonables de seguridad. Dar respuesta a esas necesidades exige disponer de un personal muy cualificado y sujeto a un proceso de formación continua.

Esa formación consiste en la actualización de conocimientos, reuniones semanales con los responsables de Bankinter Gestión de Activos y una puesta al día cotidiana sobre la marcha de los mercados. Gracias a ello y a su independencia de criterio, la plantilla de banqueros privados ofrece el mejor asesoramiento en materia de inversión y de fiscalidad, las dos cuestiones que más preocupan a los clientes.

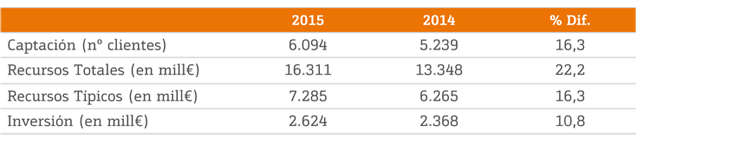

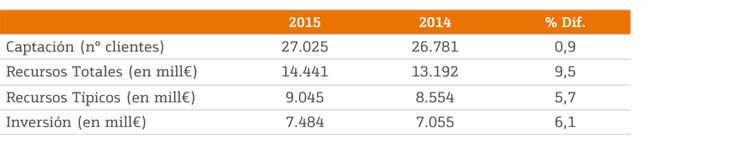

El reforzamiento y la mejora del servicio de Banca Privada, así como la constante renovación de su cartera de productos, se tradujeron en un nuevo aumento del patrimonio neto gestionado. Se cerró el año en 28.000 millones de euros, un 21% más que en 2014. Bankinter también consolidó en 2015 su segunda posición en el ranking de sociedades de inversión de capital variable (SICAVS), con 461 y una subida anual del 20%. Esto supone que una de cada 3 SICAVS constituidas durante el ejercicio correspondió al banco.

Las razones de este éxito hay que buscarlas en el riguroso proceso de selección, la preparación y el sentido de la responsabilidad del personal, lo que explica el aumento de la calidad percibida por los clientes. No en vano, el equipo de Banca Privada está considerado uno de los mejores del país. En el logro de esas cotas han colaborado la imagen de solvencia y seguridad que transmite la marca y la implicación de la Alta Dirección en la consecución de los objetivos fijados.

Después de tres años de crecimiento, la Banca Privada de Bankinter aspira en 2016 a seguir captando nuevos clientes, pero también a fidelizarlos y a conseguir un mayor volumen de patrimonio delegado, ya sea directamente o a través de fondos, manteniendo la rentabilidad lograda hasta ahora.

La mejora de las expectativas económicas, junto con los bajos tipos de interés, hicieron que en 2015 los clientes demandaran nuevas propuestas de inversión. Esto proporcionó oportunidades comerciales que habían desaparecido durante los años más duros de la crisis y que reaparecieron con la recuperación.

El cambio de contexto coincidió con el proceso de reforzamiento de Banca Personal, el área de la entidad dedicada al segmento de clientes con un patrimonio de entre 75.000 € y un millón de euros. Este colectivo de clientes, requiere una gestión a medida, una atención especializada, un alto nivel de servicio y una oferta de producto adaptada a las necesidades de cada cliente.

Para reforzar ese servicio, Bankinter inició en 2014 un proceso de transformación de Banca Personal, al igual que había hecho anteriormente con el área de Banca Privada (una de las señas de identidad de Bankinter). Con ese objetivo, la entidad emprendió un significativo esfuerzo de desarrollo de nuevos productos, de mejora del servicio a clientes y de formación de los gestores especializados que tutelan a los clientes de este segmento.

La actuación de Banca Personal gira alrededor del gestor, con el objetivo de dar a los clientes el mejor servicio. Para ello, el gestor necesita de herramientas cada vez más sofisticadas que le permitan desarrollar adecuadamente su trabajo. De este modo, podrá seleccionar los productos financieros que mejor se ajusten al perfil de riesgo y a las necesidades del cliente, ayudar a los clientes a planificar el ahorro para su jubilación, y proporcionar solución a sus necesidades de financiación: hipotecas, líneas de crédito, préstamos personales, etc.

El esfuerzo de mejora y transformación dio sus frutos en 2015, al producirse un incremento del número de clientes activos de un 6,4%. El desarrollo de la Cuenta ‘No Nómina’, especialmente dirigida a los autónomos y empresarios, y de la Cuenta ‘Tú y Yo’, para parejas con economías separadas, contribuyeron a ese aumento. El gran reto de Banca Personal es consolidar los cambios que se han puesto en marcha a lo largo del año 2015.

En 2015, el mercado de clientes particulares se caracterizó por ser altamente competitivo. La disputa por la captación de clientes fue especialmente intensa en dos áreas de negocio:

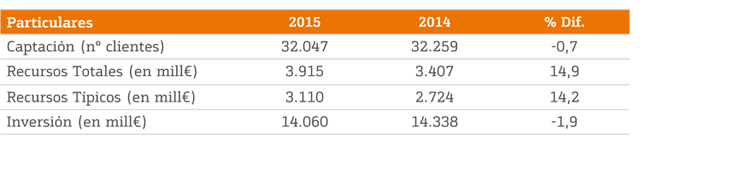

• Desde el punto de vista del activo, aumentó la presión de la competencia en la concesión de préstamos hipotecarios. El resultado fue un descenso muy significativo en los diferenciales de los tipos de interés ofertados y una mayor diversificación de los productos. Bankinter respondió a este desafío del mercado con propuestas innovadoras, tanto para hipotecas fijas como variables. Con carácter pionero, el banco también lanzó una hipoteca mixta, en la que se puede elegir por tramos temporales si el préstamo es a tipo fijo o variable. El resultado de esta estrategia en el segmento de Particulares fue un crecimiento de la contratación de nuevas hipotecas de un 21%, lo que han supuesto a lo largo del año el alta de 658,1 millones de euros.

Cabe destacar la elevada actividad durante 2015 en el alta de los préstamos personales en el segmento de Particulares. Durante 2015 se han dado de alta 134,7 millones de euros, un 46% más que el año anterior.

• Desde el punto de vista del pasivo, la competencia se intensificó especialmente en el segmento de cuentas-nómina. Ante la reducción de los tipos de interés y el estrechamiento de los márgenes, las entidades de crédito reforzaron sus propuestas en productos de captación vinculada. Bankinter fue uno de los primeros bancos en ofrecer beneficios muy competitivos en su Cuenta Nómina, en la que bajo determinadas condiciones el cliente obtiene una elevada rentabilidad por el dinero depositado. En 2015, se incrementa el saldo de la cartera de Cuentas Nóminas un 22%.

Además de estos ejes estratégicos de actuación, la entidad también desarrolló otros productos para cubrir las necesidades de todos sus perfiles de clientes. Es el caso, por ejemplo, de la cuenta ‘Tú y Yo’, dirigida a parejas que combinan cuentas separadas y comunes, o de la cuenta No Nómina, en la que la entidad propone diversas ventajas a cambio de una vinculación de recibos y gasto por tarjeta. También se reforzó la oferta de préstamos de consumo preautorizados, que se conceden a una selección de clientes que cumplen de antemano determinadas condiciones.

De cara al ejercicio de 2016 no se esperan cambios significativos en el mercado de particulares, por lo que Bankinter profundizará en su estrategia de captación de clientes, hipotecas y cuentas nómina.

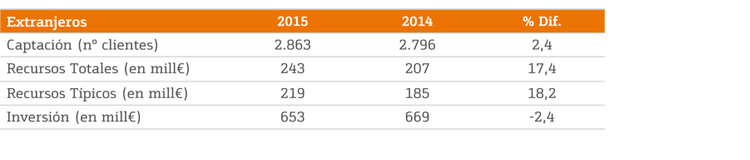

El mercado de clientes particulares extranjeros, centrado sobre todo en la financiación hipotecaria, se consolidó en 2015. El número de clientes nuevos se elevó a 2.863, con un incremento del 7% de clientes activos. Los recursos totales también evolucionaron de forma similar, con un aumento del 17,4%. El importe de contratación de nuevas hipotecas se elevó a 66,5 millones de euros, lo que supuso un incremento del 39% con respecto al año anterior.

El Segmento de clientes Extranjeros se concentra en las zonas costeras, sobre todo en el Mediterráneo y en Canarias, que es donde suelen adquirir una residencia. Para ello, necesitan una financiación apropiada y demandan también servicios especializados de alta calidad.

Con el fin de ofrecer una adecuada atención a este colectivo de clientes, Bankinter dispone de una plantilla altamente formada, con conocimientos de idiomas y cercanía a sus necesidades específicas.

Banca de Empresas tuvo que desenvolverse durante 2015 en un entorno caracterizado por el estrechamiento de los márgenes, como consecuencia de la caída de los tipos de interés.

Para crecer, racionalizar los recursos y mejorar la relación con los clientes, el banco realizó una profunda transformación del área, que segmentó la atención a las empresas en tres niveles, dependiendo de su volumen de facturación anual: Pymes (hasta cinco millones), Empresas (de cinco a 50 millones) y Corporativa (a partir de 50 millones).

Una nueva estructura creada con el objetivo de crecer y generar más ingresos; gestionar mejor a los clientes ofreciendo productos, servicios y asesoramiento específico para las necesidades de las empresas según su tamaño; mejorar la calidad de servicio; crear centros especializados para cada segmento; asignar profesionales especializados en cada segmento y adaptarse a los criterios de Basilea y Banco Central Europeo, que va a supervisar a las principales entidades financieras de España y Europa.

La transformación del área de Empresas requirió la reubicación de buena parte de los clientes, que hoy están adscritos a nuevos centros y tutores con un mayor grado de especialización.

La reestructuración tuvo lugar por fases. Primero se realizó un programa piloto en la Zona Norte. Aprovechando la experiencia adquirida, durante el primer semestre de 2015 se extendió el plan a Madrid, Andalucía, Baleares y Levante. La otra mitad del año le tocó el turno al resto de la red territorial, que a 31 de diciembre contaba en toda España con:

Entre los 22 centros de corporativa hay tres dedicados en exclusiva a grandes corporaciones (clientes con más de 1.000 millones de facturación): dos en Madrid y una en Barcelona.

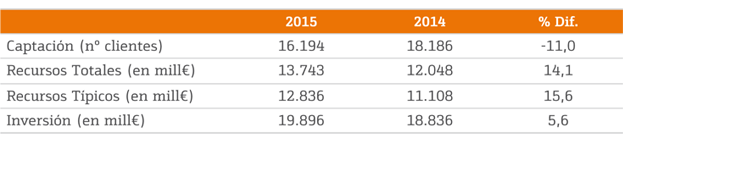

Mientras se procedía a la reestructuración, Banca de Empresas continuó en 2015 con su actividad ordinaria, que se tradujo en una subida de la inversión hasta casi 19.900 millones de euros, 1.100 millones más, o un 5,6% por encima que al cierre del ejercicio anterior. Especialmente destacado fue el crecimiento del volumen de Riesgo de Firma (avales y negocio documentario), que alcanzó más de 2.900 millones de euros, tras avanzar un 21%. La cuota de mercado de nuevas operaciones escaló hasta el 5,4%, prácticamente el doble que cuatro años antes.

Banca de Empresas obtuvo un margen bruto de 528 millones de euros, un 1% más que en 2014.

Cada uno de los tres grandes segmentos de Banca de Empresas tiene asignados para 2016 sus objetivos específicos, siempre dentro del marco de mejora del servicio y de los resultados:

El servicio de Banca de Inversión reforzó en 2015 su destacada posición en el mid market, o segmento de las medianas empresas. Con una trayectoria de apenas cuatro años, Bankinter Banca de Inversión se ha convertido en el referente del mercado para ese segmento de actividad financiera.

Los resultados del área se benefician de un escenario económico global caracterizado por la abundante liquidez y la baja rentabilidad de los activos, lo cual se traduce en una búsqueda permanente de oportunidades para invertir.

En este contexto favorable, el ejercicio de 2015 confirmó las expectativas de crecimiento en el segmento del mid market, donde la fortaleza de la marca Bankinter y el relativamente bajo nivel de competencia ofrece la oportunidad de llegar a áreas muy amplias de la actividad empresarial.

Especialmente importante es, en este sentido, la reputación del banco desde el punto de vista de la rentabilidad y la gestión del riesgo (tiene la rentabilidad sobre recursos propios más alta y la tasa de morosidad más baja de todo el sector), lo que hace posible salvar las barreras de entrada y acceder a un mercado con gran potencial de crecimiento.

La propuesta de Bankinter en Banca de Inversión se articula en cuatro grandes áreas. Estos son sus resultados y objetivos:

Fusiones y adquisiciones. Es un mercado con un elevado ritmo de crecimiento, ya que se beneficia especialmente de la abundancia de liquidez y de los bajos tipos de interés. Una financiación barata y accesible da más posibilidades de apalancar este tipo de operaciones. Además, la estrechez de los márgenes fomenta la toma de decisiones de consolidación y exportación, lo que también favorece la expansión del mercado de fusiones y adquisiciones. Durante 2015, Bankinter Banca de Inversión ha trabajado en 13 operaciones asesorando a clientes tanto industriales (77%) como financieros (23%), habiendo completado con éxito la venta del Grupo Vitalia a Portobello Capital, entre otras operaciones.

Mercado de capitales. Una muy intensa primera mitad del año 2015 ha permitido que las operaciones de mercado de capitales en su conjunto (renta fija y renta variable) alcanzarán un nivel récord en 2015. Bankinter participó en algunas de las más importantes, como las salidas a bolsa de Aena y Talgo, además de participar con especial protagonismo en las dos ampliaciones de capital llevadas a cabo por Merlin Properties. Mención especial merece también nuestra participación en una exitosa emisión de bonos convertibles por IAG, al igual que en las emisiones de bonos high yield de otras compañías como ENCE o el Grupo Antolín. Con el fin de dar respuesta a la creciente demanda (para 2016 también hay buenas perspectivas), durante el ejercicio Bankinter reforzó su Sociedad de Valores, Bankinter Securities (antes Mercavalor), con la incorporación de equipos altamente cualificados para fortalecer las áreas de análisis de compañías y distribución de renta fija y renta variable a inversores institucionales nacionales y extranjeros.

Una actividad también en progresión es la de las colocaciones privadas, que permiten a las empresas financiarse de forma confidencial, muy a la medida de sus necesidades, ofreciendo valores a un reducido grupo de inversores institucionales o incluso a tan solo uno.

Financiación estructurada. En 2015 registró un alto ritmo de crecimiento. Es una actividad con más riesgo, pero que mantiene niveles de rentabilidad superiores al 3%, muy por encima de la que ofrecen otros activos. En 2015 se firmaron operaciones por valor de alrededor de 563 millones de euros y la cartera asciende a casi 840 millones. El objetivo para 2016 es mantener ese nivel de crecimiento.

Financiación alternativa. Soluciona necesidades de financiación de las empresas que el canal bancario tradicional no cubre. Bankinter fue pionera con la entrada en ese mercado en 2014, si bien limita su radio de acción a las operaciones que generen valor para las empresas. Es otro nicho de actividad con gran proyección y para potenciarlo se firmaron acuerdos de colaboración con el fondo Magnetar Capital y con la aseguradora Mutua Madrileña. En 2015 se cerró, junto a Magnetar, una operación de financiación por valor de 60 millones de euros. Igualmente, Mutua Madrileña participó junto a Bankinter en la financiación de una operación de LBO.

Los buenos resultados del servicio de Banca de Inversión se basan en una estrategia de negocio centrada en el apoyo de la red de la entidad. Al contrario que en el modelo anglosajón, donde tradicionalmente la actividad de banca de inversión está segregada de la comercial, la decisión de Bankinter ha sido crear una estructura entrelazada.

De esta manera, el cliente se beneficia al mismo tiempo de la cercanía de su gestor habitual y de un asesoramiento corporativo especializado. El modelo es también eficiente para la entidad, ya que genera mucho valor a largo plazo para la red, refuerza la marca del banco y fideliza al cliente, si bien su desarrollo es más complejo porque exige un esfuerzo adicional por parte de la estructura comercial.

Por todo ello, el objetivo a corto y medio plazo es profundizar en esa estrategia y aprovechar al máximo las ventajas que ofrece.

Durante el periodo 2008-2014, el sector exterior fue la tabla de salvación de las empresas españolas, que se refugiaron en la internacionalización para compensar la debilidad de la demanda interna. En 2015, el escenario cambió, por la recuperación del consumo doméstico y de la inversión. Sin embargo, la base exportadora, que se amplió significativamente durante la crisis, se ha mantenido firme y ha pasado a formar parte del día a día de la actividad de las compañías españolas.

En realidad, las empresas han dejado de distinguir entre los apellidos del negocio (doméstico e internacional) y requieren soluciones conjuntas a sus necesidades. Bankinter se ha adaptado a estos cambios y ha realizado una apuesta integral para apoyar la consolidación de las empresas españolas en los mercados exteriores, partiendo de la idea de que es más importante el know how de los proyectos que la mera financiación de los mismos.

Estos son sus principales productos:

Avales. El banco garantiza el pago de los compromisos y obligaciones que la empresa ha adquirido ante terceros en el exterior.

Créditos documentarios de importación. Es un medio de pago para importadores en el que Bankinter es intermediario entre las partes y se compromete a pagar en la forma pactada al exportador si éste cumple los requisitos establecidos por el importador.

Créditos documentarios de exportación. Es un medio de cobro por el que un banco extranjero, por orden de su cliente, se compromete a pagar, aceptar o negociar documentos que le sean presentados, a través de Bankinter, por cuenta de uno de sus clientes (beneficiario).

Financiación estructurada medio y largo. Soluciones financieras para nuestros clientes acompañando la inversión productiva de las empresas españolas en el exterior.

Estas operaciones de financiación de la actividad exterior son exposiciones fuera de balance y tienen un coste de capital bajo, lo cual favorece la planificación de capital y el cumplimiento de las exigencias regulatorias de la entidad.

La actividad en Negocio Internacional durante 2015 se concentró en las siguientes líneas:

Afianzamiento de las alianzas estratégicas con bancos internacionales, sobre todo de Francia y Alemania.

Participación en ferias sectoriales tanto en España, como en los países con mayor proyección para las exportaciones e inversiones para 2016, EEUU, Cuba, Sudeste Asíático, etc.

Intensificación de las actividades formativas en la red para homogeneizar productos y criterios.

El resultado de este esfuerzo ha sido un volumen de operaciones intermediado de 48.000 millones de euros, apoyado en una inversión de 2.700 millones de euros, que ha crecido un 50% con respecto al año 2014, lo que representa un 22% de crecimiento del margen bruto del área internacional.

Los sectores prioritarios fueron los de infraestructuras, transporte ferroviario, energías renovables y automóvil y las regiones con mayor actividad fueron Oriente Próximo, Europa, EEUU, Canadá, Latinoamérica y África.

Para 2016, el objetivo es aprovechar al máximo la buena calidad de crédito y el grado de inversión de Bankinter, que permite ofrecer mejores precios, sobre todo en los proyectos de licitaciones públicas. La entrada en el mercado de Portugal abre también nuevas vías de penetración.

Dentro del área de Mercado de Capitales están incorporadas las actividades de trading y distribución de productos de tesorería y la gestión de balance del banco.

El año 2015 se ha caracterizado por una consolidación de la mejora de la economía española y una estabilización de las condiciones del Tesoro para acceder a los mercados financieros. La intervención del Banco Central Europeo en los mercados mediante sus acciones de política monetaria ha apoyado esta estabilización y además ha facilitado que el resto de emisores de la zona euro tengan un mejor acceso al mercado. Los tipos de interés de la zona euro han sido más bajos como consecuencia de la situación de bajo crecimiento e inflación por debajo de los objetivos previstos.

En contraste con la situación de la eurozona, el buen ritmo de la economía de Estados Unidos ha permitido a la Reserva Federal generar una expectativa de subida de tipos que ha culminado con la primera acción, en el mes de diciembre, sobre su tipo de intervención desde el comienzo de la crisis.

La primera parte del año vino marcada por cuestiones como la negociación de la Troika con Grecia. Y desde verano, la situación de los mercados emergentes, en especial China y Brasil, y la evolución del precio del petróleo han generado volatilidad y dudas en los mercados.

En este contexto, el área de Trading ha sido activa en todos sus negocios que incluyen los mercados de divisas, renta variable y sobre todo renta fija, apoyados en su condición de creador de mercado de deuda pública y letras y colíder en las emisiones sindicadas del Tesoro Español.

El éxito de la entidad en los segmentos de Banca Privada y Banca Personal, unido a los bajos tipos de interés han generado una gran demanda de los productos diseñados en el área de Distribución. También cabe destacar la excelente labor de este área en el acceso de nuestros clientes a los mercados de divisas y renta fija y los resultados obtenidos en la interacción con clientes institucionales.

Respecto a gestión de balance, la mejora de la posición de liquidez de Bankinter ha continuado durante este año apoyada en el extraordinario ejercicio de captación de recursos de la red y en las emisiones de deuda realizadas, que posicionan a Bankinter como uno de los emisores más recurrentes y respetados en los mercados internacionales. A este respecto, se ha realizado con gran éxito las siguientes 3 emisiones de cédulas hipotecarias:

Todas las emisiones se han realizado con una amplia sobresuscripción. Se observa la diversificación de plazos de vencimiento que minimizarán la dificultad de refinanciación en el momento de su vencimiento.

La exposición del banco a emisiones mayoristas de corto plazo sigue siendo reducida y en diciembre de 2015 sólo asciende a 547 millones de euros.

También se ha realizado un seguimiento y gestión del riesgo de tipo de interés de la entidad manteniéndolo en niveles aceptables. De hecho, el posicionamiento en la cartera ALCO de renta fija y las coberturas de balance han minimizado el efecto negativo de los tipos de interés Euribor a los que se referencia la mayoría de la inversión del banco.

La política del banco ha sido cubrir todas las posiciones estructurales de divisa. En ese sentido, la cuenta de resultados de Bankinter no se ha visto afectada por las fluctuaciones de las principales divisas durante 2015.