El ahorro conservador a corto plazo tradicionalmente se ha refugiado en los fondos monetarios, aunque la política de bajos tipos de interés ha mermado el atractivo de este producto. Sin embargo, El Confidencial señala en un reciente artículo que “en el último mes la tendencia histórica de salida de patrimonio se ha quebrado, al registrarse entradas netas de 235 millones (que pueden ser bastantes más porque los datos de Inverco no recogen los últimos días del mes, cuando estalló la crisis griega)”.

Los fondos monetarios se caracterizan por la ausencia de exposición a renta variable, riesgo de divisa y materias primas. Su vocación inversora consiste, principalmente, en la adquisición de activos financieros a corto plazo (generalmente letras a muy corto plazo) con el fin de minimizar el riesgo de la inversión de los clientes, y tratando de obtener, al mismo tiempo, la máxima rentabilidad si bien no es posible conocer a priori los rendimientos que se van obtener. Tienen por objetivo mantener el principal y obtener una rentabilidad acorde con los tipos del mercado monetario. Y en función de la duración media y del vencimiento medio de la cartera los hay de dos tipos:

:: Fondos monetarios a corto plazo

:: Fondos monetarios a largo plazo

Según Inverco, estos fondos registraron una rentabilidad negativa del -0,06% en junio y pierden el -0,02% en el acumulado de 2015. Unos datos que se explican porque muchos de los activos en que invierten se han emitido con tipos negativos, es decir, en vez de cobrar intereses, el fondo tiene que pagárselos al Estado emisor, explica el diario El Confidencial. De hecho, en los primeros meses del año, las letras del Tesoro a 3 y 6 meses dieron rentabilidades negativas.

Una ventaja de los fondos monetarios frente a los clásicos depósitos bancarios es que deben aceptar suscripciones y reembolsos de participaciones diariamente, lo que les dora de una gran liquidez (mucha más que la de un depósito a plazo, en los que hay que esperar al vencimiento o estar dispuesto a pagar una penalización). Estos fondos no suelen tener comisiones de reembolso.

Otro producto que está concitando el interés inversor y que se ha transformado en los últimos años en uno de las más dinámicos de la industria son los fondos garantizados. Aunque todo depende del perfil del inversor, para un ahorrador medio con aversión al riesgo “se da como buena la recomendación de fondos garantizados a plazos no superiores a los cinco años, ya que los intereses ofrecidos por estos productos toman en cuenta la situación actual de los mercados y menos en cuenta las posibles evoluciones a largo plazo”, señala el artículo Mejores Fondos de Inversión Garantizados durante Julio 2015.

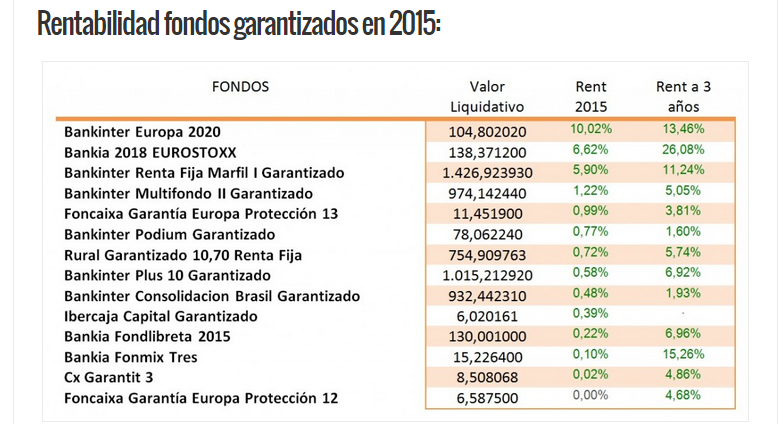

Fuente: http://todofondosdeinversion.com

Estos fondos aseguran a una fecha futura la conservación del capital invertido pero la tipología es muy amplia: fondos garantizados de rendimiento fijo, de rendimiento variable o de garantía parcial. Suelen ofrecer una rentabilidad mínima pero no siempre por todo el capital. Por concepto, si el banco garantiza gran parte del capital, no podrá ofrecen rendimientos muy ventajosos.

Desde iAhorro aconsejan conocer en qué invierten, ya que la garantía la ofrece una o varias emisiones de renta fija que, en caso de no cumplir con sus compromisos, puede hacer que el fondo mismo no pueda a su vez cumplir con la garantía.

Es importante fijarse en el plazo de la inversión, ya que suelen ser muy elevados, y en caso de rescates antes del vencimiento se toma el valor de mercado, que puede ser negativo; además de posibles penalizaciones que puede aplicar la gestora (máximo 5%). Y si con cualquier fondo hay que informarse detalladamente de cuestiones como las condiciones de suscripción y reemboloso, el valor liquidativo aplicable y las comisiones, con los garantizados hay que prestar atención a:

:: Período de comercialización

:: Características de la garantía (qué ducede)

:: Fecha de vencimiento de la garantía

:: Fórmulas de cálculo de la posible revalorización

:: TAE garantizada, si es posible calcularla

Pese a todo, los fondos siguen teniendo mayores ventajas fiscales que los depósitos tradicionales, ya que es posible cambiar de fondo sin tributar. Sin embargo, cada vez que vence un depósito y se renueva hay que tributar por los rendimientos obtenidos.

Artículos relacionados:

Elija su fondo de inversión Bankinter

Fondos de inversión: Ideas Premium Julio 2015

¿Qué es un fondo de inversión, qué tipos hay y cómo elegirlo?

Fondo “Bankinter pequeñas compañías”: entre los 10 fondos de renta variable más rentables del año

¿Conoces el fondo de inversión y plan de pensiones de Bankinter premiados por Morningstar?

Tutorial de la CNMV: Los fondos de inversión y la inversión colectiva

Ir a la portada del Blog para descubrir más artículos de interés

|

|

|

|

|

| Gay de Liébana vs Bernaldo de Quirós | Bankinter cumple 50 años pensando diferente |

¡Síguenos en Redes Sociales!

![]()

![]()