¿Cuánto puedo aportar a mi plan de pensiones para beneficiarme fiscalmente? En este artículo te contamos cuáles son los límites de las aportaciones a planes de pensiones en 2026.

Fiscalidad en los planes de pensiones 2026

En 2026 se mantienen los límites de aportación y reducción fiscal establecidos en los últimos ejercicios, sin que se hayan aprobado cambios estructurales en la fiscalidad de los planes de pensiones a nivel estatal.

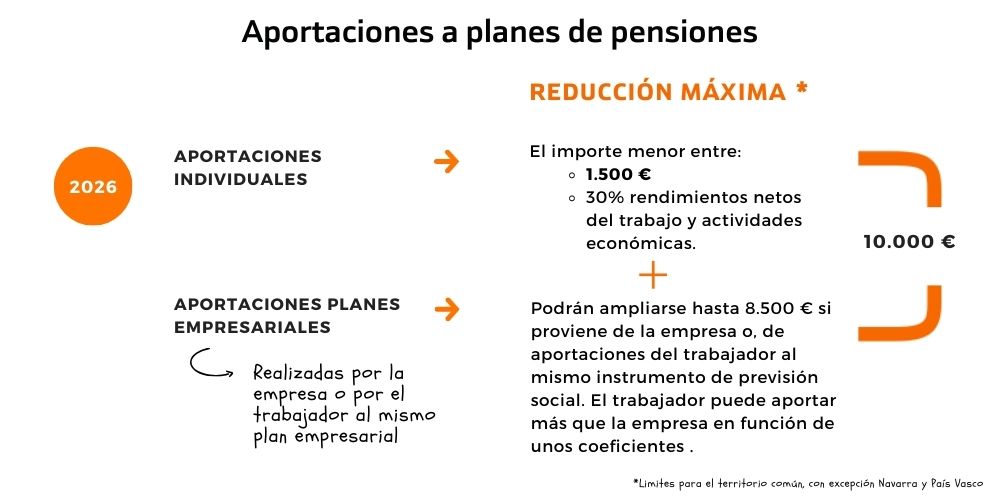

Límite general de 1.500 euros

Las aportaciones a planes de pensiones individuales permiten una reducción máxima en la base imponible del IRPF de 1.500 euros anuales, o del 30 % de los rendimientos netos del trabajo y de actividades económicas, aplicándose el menor de ambos importes.

Planes de empleo

Para los planes de empleo, que son planes de pensiones ofrecidos por las empresas a sus trabajadores, desde enero de 2023 el límite para la empresa se eleva hasta los 8.500 euros, mientras que el umbral conjunto (empresa y trabajador) se mantiene en los 10.000 euros.

Desde 2023, el trabajador puede aportar más que la empresa cuando sus rendimientos íntegros del trabajo sean inferiores a 60.000 euros anuales y la empresa aporte menos de 1.500 euros, aplicando los siguientes coeficientes:

|

Importe anual de contribución empresarial |

Aportación máxima del trabajador |

|

Igual o inferior a 500 euros |

Contribución empresarial multiplicada por 2,5 |

|

Entre 500,01 y 1.500 euros |

1.250 euros más el 0,25 de la diferencia sobre 500 euros |

|

Más de 1.500 euros |

Contribución empresarial multiplicada por 1 |

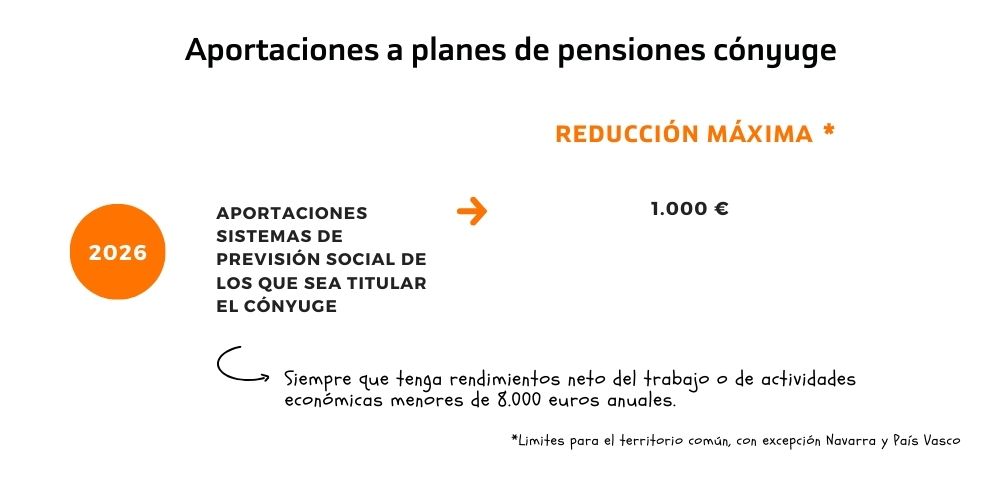

En el caso de aportaciones a favor del cónyuge, cuando este no obtenga rendimientos del trabajo o de actividades económicas, o los obtenga por debajo de 8.000 euros anuales, el límite máximo de aportación deducible se mantiene en 1.000 euros al año.

En todo caso, la cuantía máxima de reducción adicional por planes de empleo no puede superar 8.500 euros anuales.

Autónomos y sistemas de previsión social

Los trabajadores autónomos pueden realizar aportaciones con derecho a reducción fiscal con el límite de la menor de las siguientes cantidades:

-

El 30 % de los rendimientos netos del trabajo y actividades económicas.

-

5.750 euros anuales.

Estas aportaciones pueden realizarse a planes de empleo simplificados, planes de empleo del propio autónomo o planes de pensiones individuales.

¿Cuánto puedo destinar al año a mi plan de pensiones?

El límite financiero de aportaciones a un plan de pensiones individual es de 1.500 euros al año. Si además se participa en un plan de empleo, el límite total dependerá de la aportación empresarial y de los coeficientes aplicables.

Ejemplo: Si gano menos de 60.000 euros brutos y la empresa aporta cada año 500 euros al plan de empleo (PE), mi aportación máxima al Plan de Empleo como trabajador es el resultado de multiplicar por 2,5 esa aportación (es decir, 1.250 €) al mismo plan. Y podría destinar otros 1.500 euros a un plan individual de pensiones. El total de las aportaciones a planes de pensiones sería de 3.250 euros.

Límite de reducción adicional al general de 1.500 euros para autónomos

Existe un límite adicional de reducción de 4.250 euros para determinadas aportaciones realizadas por autónomos a sistemas de previsión social de empleo, aplicable a:

-

Las aportaciones a los planes de pensiones sectoriales, realizadas por de trabajadores por cuenta propia o de autónomos que se adhieran a dichos planes por razón de su actividad

-

Las aportaciones a los planes de pensiones de empleo simplificados de trabajadores por cuenta propia o de autónomos de nueva creación.

-

Las aportaciones propias que el empresario individual o el profesional realice a planes de pensiones de empleo, de los que sea promotor y, además, partícipe.

-

Las aportaciones propias que el empresario individual o el profesional realice a Mutualidades de Previsión Social de las que sea mutualista,

-

Las aportaciones propias que el empresario individual o el profesional realice a planes de previsión social empresarial o seguros colectivos de dependencia de los que, a su vez, sea tomador y asegurado.

¿Las aportaciones a través de retribución flexible en qué límite entrarían?

Las aportaciones realizadas mediante retribución flexible por decisión del trabajador se consideran aportaciones individuales y computan dentro del límite general de 1.500 euros, salvo que se canalicen a un plan de empleo.

2026: rescate de planes de pensiones con 10 años de antigüedad

Desde 2025 es posible rescatar las aportaciones a planes de pensiones con una antigüedad mínima de 10 años, sin necesidad de justificar una contingencia específica. En 2026 podrán rescatarse las aportaciones realizadas en 2016 o anteriores.

El rescate puede realizarse:

-

En forma de capital, aplicando una reducción del 40 % a las aportaciones anteriores al 31 de diciembre de 2006, si se cumplen los requisitos.

-

En forma de renta, mediante cobros periódicos.

Recuerda que el dinero retirado tributa como rendimientos del trabajo en el Impuesto sobre la Renta de las Personas Físicas (IRPF), es decir, es como si tuvieras otro sueldo. Por lo tanto, su impacto fiscal dependerá de la cantidad retirada y de la base imponible como contribuyente.

¿Siguen siendo atractivos los planes de pensiones? ¿Hay alternativas?

La respuesta a ambas preguntas es sí. Y el motivo es que se ha reducido el incentivo fiscal actual, pero se mantiene para una parte de las aportaciones. Además, lo más importante, sigue existiendo la necesidad de ahorrar para que cuando nos jubilemos podamos complementar las pensiones públicas de jubilación que nos correspondan. Esta necesidad sigue más vigente más que nunca porque el problema de las pensiones sigue existiendo.

Ahora bien, los ahorradores que venían aportando por encima de los 1.500 euros a planes individuales, se deberán buscar otras opciones de ahorro a largo plazo que también ofrezcan una fiscalidad más ventajosa. Entre las alternativas estarían:

-

Los Planes Individuales de Ahorro Sistemático (PIAs). En este artículo te invitamos a descubrir las ventajas fiscales de los PIAs

-

Los fondos de inversión.

Ambos productos, juntos a los planes de pensiones, nos serán de ayuda para mantener el nivel de ahorro necesario de cara a conseguir un nivel de vida digno durante la jubilación.