La cuestión acerca de la viabilidad de nuestro sistema de pensiones por impacto demográfico no es un tema novedoso. Eso lo sabemos todos. ¿Qué alternativas existen para garantizarnos una renta una vez alcanzada la edad de jubilación? Algunos países ya han implementado reformas con éxito.

En nuestra opinión a los cambios paramétricos implementados deberían añadirse cambios metodológicos que permitan combinar un sistema de reparto con un sistema de capitalización de manera progresiva. Esto puede llevar algún tiempo, mientras tanto es mejor que vayamos ahorrando para la jubilación...

:: El sistema de pensiones español, ¿necesita un replanteamiento?

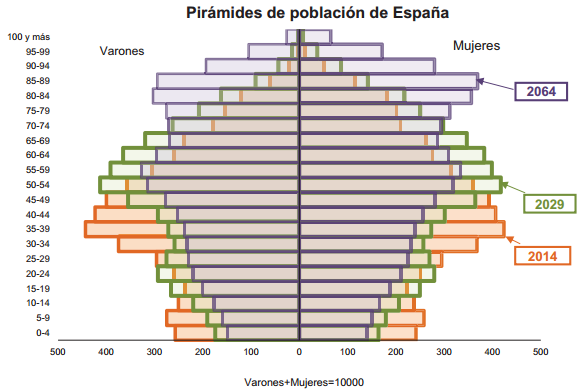

La sostenibilidad del Sistema de Pensiones actual es cuestionable por razones demográficas. ¿Cómo basar el sistema de pensiones ahora vigente en la evolución demográfica, cuando la pirámide poblacional ha pasado a estar invertida?

Tanto España como otros países europeos se ven afectados por un común denominador: la inversión de la pirámide poblacional. Para combatirlo se han implementado una serie de medidas encaminadas a conseguir un sistema de pensiones viable, eficiente y que permita reducir la desigualdad en un colectivo de la población muy vulnerable. Algunos países de nuestro entorno han introducido reformas paramétricas como incrementar la edad de jubilación o el periodo de cotización, o modificar el índice de revalorización de las pensiones. Otros en cambio han implementado cambios más profundos.

Finalmente, las pensiones evolucionarán en función del Índice de Revalorización de las Pensiones que se basa en tres indicadores:

(i) Diferencia entre ingresos y gastos de la Seguridad Social.

(ii) Inflación media.

(iii) Diferencia entre altas y bajas de la Seguridad Social. Con todo ello, la revalorización mínima será 0,25% y la máxima IPC +0,25%.

:: ¿Algún país lo ha implementado con éxito previamente?

Algunos países ya han implementado reformas con impacto positivo, como Suecia o Alemania. Suecia ha realizado un cambio profundo pasando de un sistema de reparto hacia uno mixto. Los trabajadores cotizan de manera obligatoria un 18,5% de su retribución bruta, de la cual un 16% va destinada a una cuenta nocional en régimen de reparto y el resto va destinado a una cuenta individual en régimen de capitalización, pudiendo el trabajador escoger entre una amplia gama de fondos de gestión privada.

:: Un giro inevitable en España, pero no inmediato.

El respeto al Pacto de Toledo bloquea actualmente una reflexión abierta sobre el sistema de pensiones en España. Sin embargo, ésta será inevitable con el paso del tiempo puesto que la pirámide poblacional está invertida. Como el Fondo de Reserva tenderá a agotarse en los próximos 5 años, parece probable que el debate durante ese periodo atraviese por 2 fases: una primera en la que volverían a modificarse - mediante difíciles acuerdos políticos - algunos parámetros (además de los ya modificados) del actual sistema de reparto y una segunda fase en la que probablemente la deteriorada situación financiera del sistema forzará el debate sobre el tránsito progresivo hacia un sistema mixto.

Fuente:Intrituro Nacional de Estadística

Estrategia pensiones 4º trimestre 2015 (pdf)

Informe de Estrategia: Perspectivas económicas cuarto trimestre 2015

Más informes del Departamento de análisis de Bankinter

Ir a la portada del Blog para descubrir más artículos de interés

|

|

|

|

|

| Gay de Liébana vs Bernaldo de Quirós | Bankinter cumple 50 años pensando diferente |

¡Síguenos en Redes Sociales!