De acuerdo con los datos del Informe de la situación financiera de los hogares y las empresas publicado por el Banco de España, los bancos han trasladado a sus clientes las bajadas de tipos de interés y en nuestro país lo han hecho con más fuerza que el resto de la eurozona desde 2023, tanto en préstamos hipotecarios, de los que hay muchos a tipo variable, como en los créditos al consumo, cuya proporción es mayor en nuestro país.

Variación en el coste de los préstamos bancarios a los hogares (porcentaje)

Fuente:Banco de España

En el primer trimestre de este año, y debido a la bajada de los tipos de interés, la carga financiera (el porcentaje de tus ingresos que destinas al pago de deudas, incluyendo el capital y los intereses) que suponen las hipotecas descendió un 0,9% hasta el 22,7%.

La bajada de tipos de interés de las hipotecas también provocó otro efecto virtuoso: muchos hogares que antes no tenían acceso a un préstamo hipotecario lo tuvieron. Esto se reflejó en la edad media de los nuevos propietarios, que descendió 7 meses entre junio de 2024 y marzo de 2025.

Algo similar ocurrió con la renta media de las personas que accedieron a los préstamos hipotecarios que también descendió.

Pero la mejora de las condiciones de los préstamos hipotecarios también se reflejó en algo muy importante, el plazo de las hipotecas, ya que cuanto mayor sea el plazo mayor son las posibilidades de hacer frente al pago de las cuotas: el vencimiento medio de las nuevas hipotecas aumentó y está en unos 27 años.

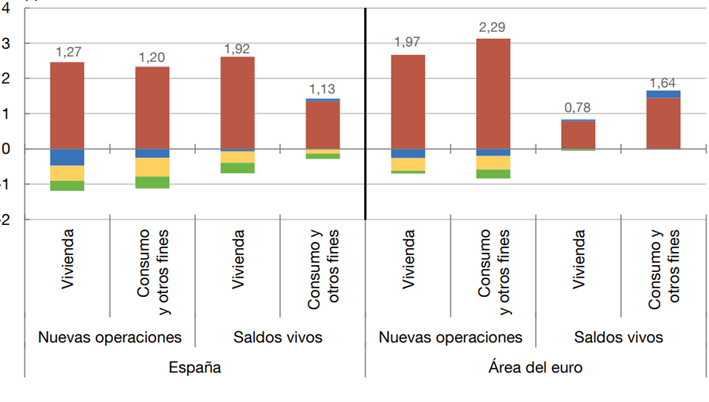

Este conjunto de circunstancias ha permitido que en el primer trimestre de este año se apreciase un aumento de la financiación de los hogares vía hipotecas y créditos al consumo (en incremento de la financiación fue del 3,9% en mayo), de tal forma que se han superado los niveles prepandemia.

Evolución del volumen de nuevas operaciones de préstamos a los hogares

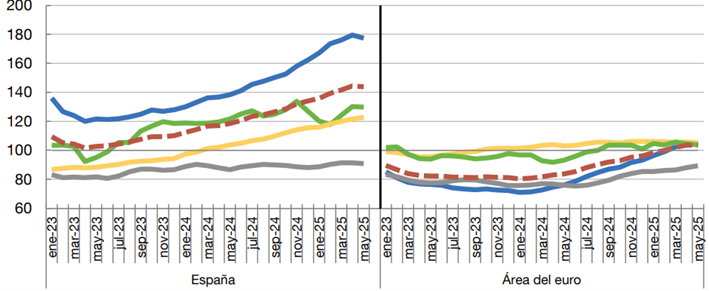

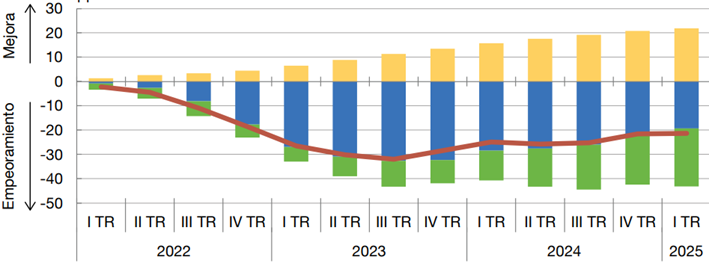

Los aumentos de los precios de la vivienda absorben las mejoras de las hipotecas

La mejora de las condiciones para el acceso a las hipotecas se vio empañado por el aumento de los precios de la vivienda, de tal forma que el índice que mide la accesibilidad a la vivienda mediante hipotecas tuvo una mejoría muy pobre (un 0,3%) en el primer trimestre del año. (El "índice de accesibilidad a la vivienda" se refiere a la asequibilidad de la vivienda, a la relación entre los ingresos de los hogares y el coste de la vivienda).

Accesibilidad a la vivienda en propiedad. Variación acumulada desde finales de 2021 en España (porcentaje)

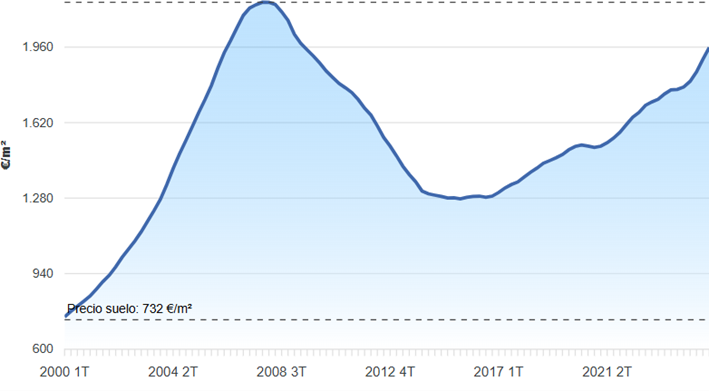

Evolución del precio de la vivienda en España

De acuerdo con los datos de TINSA, el precio medio de la vivienda en España toco techo en 2008, 2.162 euros el m2, y a partir de ese punto comenzó a bajar hasta 2016, 1.204 euros el m2. Ese es el momento de inflexión y los precios comienzan una escalada que llega has el primer trimestre de 2025, 1.959 euros el m2, y aún continúan.

Evolución del precio de la vivienda en España

Fuente: TINSA

Aunque no se ha alcanzado el techo de 2008, el incremento de los precios entre 2016 y el primer trimestre de 2025 fue de un 63%.

Comparación España/Europa

Si comparamos la evolución de los precios de la vivienda en la eurozona y en la UE con la de España, tomando como referencia el momento en que el BCE comenzó a bajar los tipos de interés (junio de 2024), vemos que los incrementos de precios trimestrales en la eurozona y en la UE fueron notablemente inferiores a los de nuestro país. En términos interanuales, el incremento de los precios en España en el primer trimestre de 2025 fueron más del doble tanto de los de la UE como los de la zona euro.

|

Variación respecto al trimestre anterior, % |

Variación respecto al mismo trimestre del año anterior, % |

|

||||||

|

2024 |

2025 |

2024 |

2025 |

|||||

|

T2 |

T3 |

T4 |

T1 |

T2 |

T3 |

T4 |

T1 |

|

|

Zona del euro |

1.8 |

1.6 |

0.6 |

1.3 |

1.4 |

2.8 |

4.1 |

5.4 |

|

UE |

1.9 |

1.6 |

0.7 |

1.4 |

3.0 |

4.0 |

4.9 |

5.7 |

|

España |

3.6 |

2.8 |

1.8 |

3.6 |

7.9 |

8.3 |

11.4 |

12.3 |

Conviene recordar que el euríbor, la principal referencia para el coste de las hipotecas en nuestro país, también lo es para otros países europeos, y ha tenido bajadas muy notables los últimos meses:

.jpg)