Cuando hablamos de ahorro para la jubilación inmediatamente pensamos en los planes de pensiones (o Entidades de Previsión Social Voluntaria –EPSV- en el País Vasco), pero existen otras alternativas de ahorro a largo plazo que pueden ser complementarias como los Planes Individuales de Ahorro Sistemático, más conocidos por su acrónimo, PIAS.

Se trata de una alternativa, poco conocida todavía pero en continuo crecimiento. De hecho, ya confían sus ahorros en este tipo de productos casi 1,5 millones de españoles que acumulan más de 11.300 millones de euros al cierre del segundo trimestre de 2017, según datos de ICEA (Investigación Cooperativa entre Entidades Aseguradoras y Fondos de Pensiones ).

Conoce el PIAS Gestión Dinámica de Bankinter

¿Qué son los PIAS?

Una descripción sencilla de los PIAS es que son un seguro de vida de ahorro a largo plazo enfocado a complementar la pensión pública de jubilación a través de una renta vitalicia y que en caso de fallecimiento garantiza un capital asegurado adicional al saldo acumulado a esa fecha. De hecho, en algunos círculos lo denominan seguro de ahorro.

Aunque en el mercado podemos encontrar diferentes PIAS, la mayoría de los productos invierten las primas captadas (aportaciones) en fondos de inversión o en cestas de fondos.

En resumen, son una alternativa de ahorro a largo plazo a través de fondos de inversión combinado con un seguro de vida a la que se aportan cantidades de dinero de forma periódica y que cuando se quiera recuperar se puede recibir en forma de renta vitalicia o como capital.

¿Qué ventajas tienen los PIAS?

A) Fiscalidad de los PIAS

Para incentivar su contratación, los PIAS gozan de un tratamiento fiscal ventajoso frente a otros productos financieros de ahorro, siempre y cuando se cumplan los requisitos establecidos.

Los requisitos son:

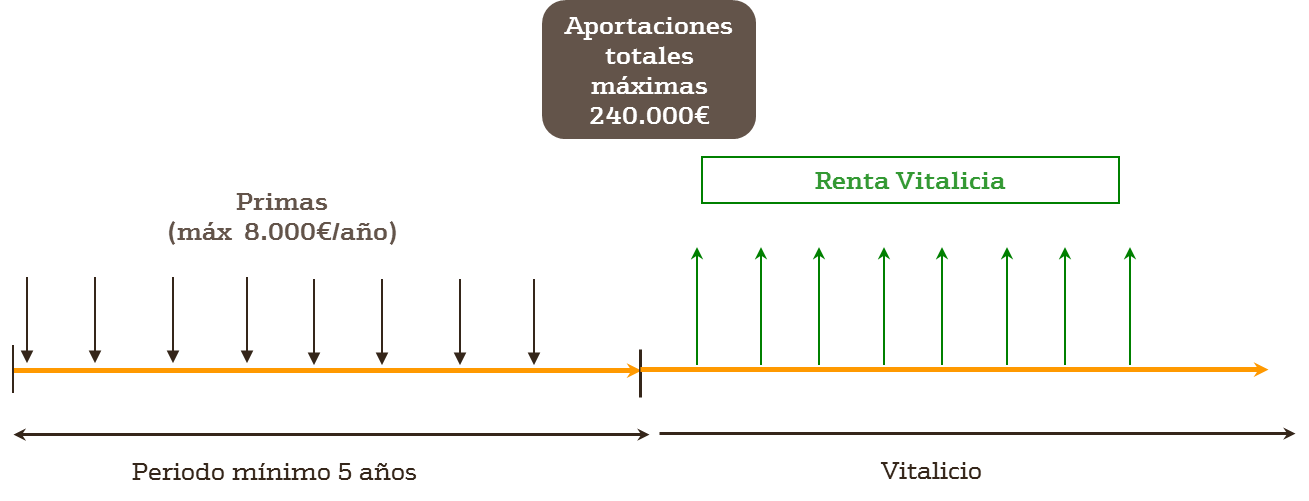

- El importe máximo a invertir es de 8.000 euros anuales, con un límite máximo total de 240.000 euros en toda la vida del contrato.

- No rescatar el saldo acumulado antes del quinto del año desde su contratación.

- Percibir el ahorro acumulado en forma de renta vitalicia.

El esquema general de funcionamiento de un PIAS es:

Si se cumplen los requisitos mencionados, los rendimientos obtenidos hasta la constitución de la renta vitalicia están exentos de tributación en el impuesto sobre la renta de las personas físicas (IRPF). Además, una vez que se comienzan a cobrar las rentas, estas gozan de un tratamiento fiscal especialmente ventajoso, sobre todo para los mayores de 65 y 70 años.

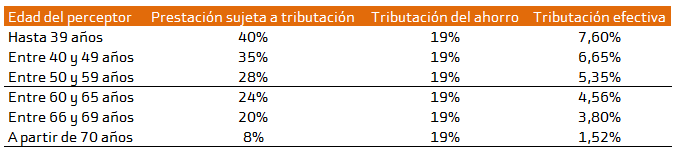

El cobro de una renta vitalicia disfruta de una reducción de la tributación en el IRPF que depende de la edad del asegurado en el momento del inicio del cobro de la renta, a mayor edad menos impuestos, de forma que es recomendable comenzar a cobrar la renta a partir de los 70 años.

Por ejemplo, alguien que comienza a cobrar una renta vitalicia de 1.000 euros a los 71 años, solamente tendrá que tributar por 15,2 euros por cada renta, mientras que los mismos 1.000 euros de rendimientos en otro producto financiero (depósitos bancarios, fondos de inversión, etc.) tributarían por 190 euros por cada renta.

A continuación se detalla el esquema de tributación. Así, en la práctica, para un asegurado de 67 años que reciba una prestación como renta vitalicia (hasta 6.000 euros), solo se le considerará rendimiento del capital mobiliario el 20% de la misma (no tributa sobre el 80% restante). En la práctica, la tributación efectiva se reduce al 3,80% de la prestación.

Nota: el punto de tributación del ahorro va ligado a la cantidad percibida anualmente. Así, queda en 19% por los primeros 6.000 euros, 21% por los rendimientos entre 6.000 y 50.000 euros, y un 23% por el exceso sobre los 50.000 euros.

Eso sí, es importante aclarar que a diferencia de los planes de pensiones las aportaciones realizadas a PIAS no reducen la base imponible del IRPF, a cambio, como ya hemos comentado cuando se percibe la prestación en forma de renta vitalicia no hay que tributar por los rendimientos generados.

B) Liquidez de los PIAS

Otra de las ventajas que ofrece el producto frente a otras alternativas de ahorro para la jubilación es que gozan de liquidez inmediata, se puede rescatar el ahorro en cualquier momento y de una sola vez, pero si se opta por esta opción de rescate habrá que tributar en el IRPF por los rendimientos de capital obtenidos durante la vida del producto sin ningún tipo de reducción.

¿Puedes abrir un PIAS y un plan de pensiones?

Aunque en muchas ocasiones, y como recurso para explicar el funcionamiento de los PIAS se comparan con los planes de pensiones, es importante reseñar que no tienen porque ser productos sustitutivos sino que se puede ahorrar en ambas opciones a la vez, de hecho es una opción muy buena para aquellos ahorradores que agotan las aportaciones anuales a planes de pensiones (máx. 8.000 euros) y su capacidad de ahorro les permite seguir ahorrando para la jubilación.

En consecuencia, y dadas las características ya comentadas, los PIAS son un producto enfocado a complementar a pensión pública de jubilación, si bien al no estar condicionado al acceso a la situación de jubilado ofrece mayor flexibilidad a los ahorradores que optan por esta alternativa.

En resumen y puesto que la mayoría de los PIAS comercializados invierten en cestas de fondos de inversión, destacan como una opción para aquellos ahorradores que quieren programar un plan de ahorro a largo plazo y tienen preferencia por los fondos de inversión como opción de inversión a largo plazo, y que además valoran disponer de liquidez por si surge cualquier clase de imprevisto.

Conoce el PIAS Gestión Dinámica de Bankinter

Artículos relacionados

10 cosas que debes saber cuando se acerca la jubilación

7 pasos para mejorar tu jubilación

Planes de pensiones: ¿qué son?¿qué ventajas tienen?

¿Quieres saber cuál es el mejor plan de pensiones? Con este comparador podrás