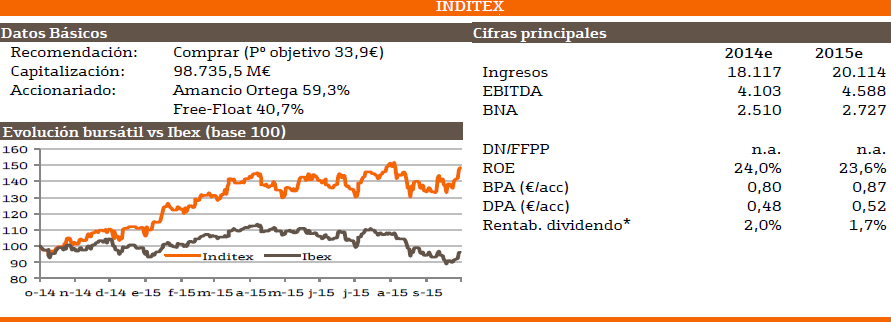

Mantenemos Inditex dentro de la cartera de cinco valores principalmente por estos argumentos:

:: El repunte del consumo español debido a la buena marcha de la economía mantendrá las ventas ya que España supone el 20% del total. Si a ello le sumamos la recuperación de la Europa, aunque la hayamos visto mermada con los últimos acontecimientos en emergentes, seguiríamos viendo un buen contexto para las ventas que suponen al 45% del total (Ex España).

:: La evolución del Dólar en los próximos meses, con los rumores de subidas de tipos cada vez más próximas, además de por la política de estímulos llevada a cabo por el BCE, previsiblemente apreciarán la moneda norteamericana. Para final de año nuestras estimaciones es que el Dólar alcance 1,10€. Esta apreciación afectará positivamente a la facturación de ventas de Estados Unidos que suponen un 15% del total.

:: A pesar de que la compañía sigue sin desglosar periódicamente su negocio por internet, el canal de venta on-line supone una importante fuente de ingresos (estimamos el 6% de las ventas totales) con unos costes menores a los del negocio de tiendas físicas, por lo que la mejora de márgenes es directa y continuará en la medida que el negocio on-line siga su curso. Las últimas cifras publicadas para el 2014 reflejaban un incremento de +13% para la venta on-line.

¿Por qué es el momento para invertir en estas empresas españolas?

Carteras modelo españolas de Bankinter para octubre (tablas)

Más informes del Departamento de análisis de Bankinter

Ir a la portada del Blog para descubrir más artículos de interés

|

|

|

|

|

| Gay de Liébana vs Bernaldo de Quirós | Bankinter cumple 50 años pensando diferente |

¡Síguenos en Redes Sociales!