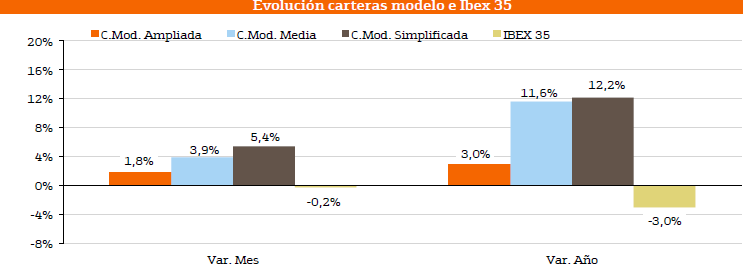

Nuestras carteras modelo de acciones domésticas muestran una evolución favorable en términos absolutos y relativos a corto, medio y largo plazo. Durante el último mes, calculado desde el 1 de septiembre hasta el 5 de octubre, todas las carteras acumulan una rentabilidad positiva que oscila entre el +1,83% de la cartera ampliada (20 valores) y el +5,44% obtenido por la cartera de cinco valoresmientras que en el mismo período de análisis el principal índice de referencia (Ibex-35) experimenta una caída del -0,22%. Entre las compañías que mejor evolución presentan durante el último mes cabe destacar a Día (+11,74%), IAG (+10,02%) y REE (+8,50%).

En el conjunto del año, la rentabilidad de las carteras oscila entre el +2,98% acumulado en la cartera de 20 valores y el +12,19% obtenido por la cartera simplificada, por lo que todas las carteras continúan comportándose sustancialmente mejor que el Ibex-35 que en dicho período acumula una pérdida del -3,00%.

Ver composición de las carteras modelo de Bankinter para octubre 2015 (pdf)

¿Por qué es el momento de invertir en estas acciones?

A continuación te mostramos los motivos que el Departamento de Análisis de Bankinter subraya para invertir en los siguientes valores:

Telefónica: Sus resultados se verán favorecidos por cierta estabilización del negocio en España gracias al aumento de clientes de banda ancha ymóvil de contrato. Además, el cierre de la venta de O2 será clave para reducir el ratio de Deuda Neta / Ebitda hasta 2,3x.

Santander: Sólo mantenemos a Santander en la cartera de 20 valores con un peso reducido. Entendemos que los múltiplos de valoración son atractivos pero su exposición a Brasil es alta (representa en torno al 20,0% del BNA) por lo que la volatilidad en el valor es elevada.

BBVA: BBVA debería reflejar la mejora que esperamos en los resultados durante los próximos trimestres que está estrechamente relacionada con:

(i) el cambio de tendencia a mejor en España,

(ii) el elevado ritmo de inversión en México y

(iii) la caída en coste del riesgo de BBVA en un entorno de menor morosidad

Amadeus: Esperamos que continúe la tendencia en resultados vista en el primer semestre 2015 con crecimientos de dos dígitos a nivel de venta y Ebitda y de reducción de deuda. La generación de caja continuará creciendo por lo que podemos recibir noticias de dividendo extraordinario o de recompra de acciones.

Enagás: introducimos el valor por su carácter defensivo y atractivo por dividendo dado que nuestra recomendación actual es Neutral.

CaixaBank: Valoramos positivamente la gestión de los márgenes realizada durante los últimos trimestres, la contención de los costes de explotación y la mejora en la calidad de los activos. Entendemos también CBK será exigente en la gestión del capital del banco.

Abertis: La cotización se debería ver respaldada por la mejora del tráfico en Francia y España, mercados que aportan el 65% de los ingresos. La compañía ha reforzado su retribución al accionista mediante un plan de recompra de acciones a 15,70€ por acción vigente entre el 6 y el 21 de octubre.

CIE Automotive: Los resultados del tercer trimestre de 2015 seguirán, en nuestra opinión, la buena evolución mantenida a lo largo de los últimos trimestres. Además, el lanzamiento de un nuevo Plan Estratégico, tras haber completado muchos de los objetivos del plan actualmente en vigor con dos años de adelanto, será otro catalizador para la acción.

DIA: Mantenemos el valor en las carteras debido a que su sesgo más defensivo nos puede seguir beneficiando de cara al próximo mes.

Ferrovial: La decisión de la "Comisión Davies" de recomendar la construcción de una tercera pista en el aeropuerto de Heathrow puede reforzar los negocios de construcción y aeroportuario en el Reino Unido.

IAG: Mantenemos nuestra opinión sobre la posición aventajada de IAG frente a competidores como Air-France y Lufthansa. Disfruta de una fase pos-reestructuración y crecimiento que le permitirá sacar mayor partido a la tendencia alcista del tráfico aéreo y a los reducidos precios de combustible.

Técnicas Reunidas: La solidez de su balance, la visibilidad de ingresos y el posicionamiento en geografías estratégicas son factores que deberían respaldar el valor en los próximos meses, si el precio del crudo se estabiliza.

Inditex: Seguimos manteniendo la compañía como uno de nuestros valores preferidos por varios argumentos:

1) la buena marcha de la economía española y europea

2) la apreciación del Dólary

3) las buenas perspectivas del negocio on-line

Viscofán: La fortaleza que prevemos para el Dólar de aquí a final de año, estimamos 1,10€/1,15€, puede beneficiar a la compañía que factura el 30% de sus ingresos en Norteamérica. Además, ha presentado excelentes resultados hasta el primer semestre del 2015 por lo que se confirma el éxito de su modelo de negocio. El mayor riesgo que corre en estos momentos la compañía es que la debilidad de China y Brasil en su cuenta de resultados.

BME: La compañía afronta el último trimestre del año con un elevado ritmo de contratación en los mercados, cuenta con múltiplos de valoración razonables y una alta rentabilidad por dividendo.

Acciona: La reestructuración que ha realizado está dando sus frutos y sigue batiendo expectativas con sus resultados. Además, ha sorprendido con una operación corporativa que impulsa su posición en el sector de aerogeneradores.

Melia Hotels: Seguirá destacando por la mejora del turismo y favorecida por el ciclo positivo de RevPar. Además, existe recorrido para continuar la estrategia de "pricing": el precio medio por habitación en Europa todavía se encuentra por debajo del máximo alcanzado en 2007.

Iberdrola: Encara un período de estabilidad regulatoria que da visibilidad al negocio. Además, la gestión del pasivo y los movimientos corporativos realizados deberían impulsar sus cuentas, reflejado en las cifras del 1S 2015.

Aena: La mejora de la economía europea y la posición de España como destino turístico de referencia están generando mayor tráfico en sus aeropuertos (+5,3% a/a en 1S’15). La reducida exposición a mercados emergentes de la compañía aumenta su perfil conservador en la coyuntura actual.

Red Eléctrica: Afronta una etapa de crecimiento que, unida a lasmejoras de eficiencia, le permitirá mejorar márgenes. Además, está mejorando su retribución al accionista.

Ver Carteras modelo españolas octubre 2015 (pdf)

Carteras modelo españolas de Bankinter para octubre (tablas)

Más informes del Departamento de análisis de Bankinter

Ir a la portada del Blog para descubrir más artículos de interés

|

|

|

|

|

| Gay de Liébana vs Bernaldo de Quirós | Bankinter cumple 50 años pensando diferente |

¡Síguenos en Redes Sociales!