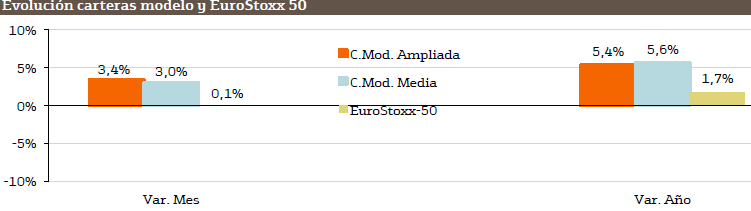

Nuestras carteras modelo de acciones europeas muestran una evolución favorable en términos absolutos y relativos a corto, medio y largo plazo. Durante el último mes, calculado desde el 1 de septiembre hasta el 5 de octubre, todas las carteras acumulan una rentabilidad positiva que oscila entre el +3,04% de la cartera de 10 valores y el +3,40% obtenido por la cartera ampliada (20 valores) mientras que en el mismo período de análisis el principal índice de referencia (EuroStoxx 50) se ha mantenido prácticamente sin cambios (+0,05%).

En el conjunto del año, la rentabilidad de las carteras oscila entre el +5,37% acumulado en la cartera de 20 valores y el +5,64% obtenido por la cartera de 10 valores, por lo que ambas carteras continúan comportándose sustancialmente mejor que el EuroStoxx 50 que en dicho período se ha revalorizado un +1,74%.

Ver composición de las carteras modelo europeas de Bankinter para octubre 2015 (pdf)

¿Por qué es el momento de invertir en estas acciones?

A continuación te mostramos los motivos que el Departamento de Análisis de Bankinter subraya para invertir en los siguientes valores:

Bayer: Se espera un incremento del BPA del 3T´15 de +7% (presenta 29 oct). Estas cifras avalarían una sólida evolución, además de las buenas perspectivas apoyadas en los avances de Firenenone, que podría convertirse en su nuevo blockbuster.

AXA: Su cuenta de resultados seguirá una sólida evolución favorecida por el buen comportamiento de sus principales líneas de negocio y especialmente por las primas de su segmento vida. Además, continuará la buena marcha de su segmento de gestión de activos.

Intesa SanPaolo: El banco jugará un papel fundamental en la recuperación del crédito en el mercado italiano gracias a su elevada participación en los programas T-LTROs del BCE y condiciones para acelerar la venta de activos no estratégicos/carteras de crédito.

Unibail: La elevada liquidez y reducida rentabilidad de la renta fija continuará sirigiendo flujos de inversión al sector inmobiliario. Potencial de compresión de yields e incremento de rentas en el segmento comercial.

Allianz: Sus resultados en los próximos trimestres evolucionarán positivamente respaldados por el aumento de los ingresos por primas tanto en su negocio de vida como en el de no vida. Destaca además en este último segmento la importante caída del ratio combinado.

Ryanair: Mantenemos el valor porque debería seguir impulsado por las optimistas perspectivas del tráfico aéreo y por el bajo precio del combustible.

Iberdrola: Encara un período de estabilidad regulatoria que da visibilidad al negocio. Además, la gestión del pasivo y los movimientos corporativos realizados deberían impulsar sus cuentas, reflejado en las cifras del 1S'15.

Essilor: Significativo incremento del BPA (+12,7%) en 2016 con bajos niveles de apalancamiento (ratio de Deuda Neta / Ebitda = 0,7x), con un fuerte posicionamiento en Europa y EE.UU. (75% de los ingresos totales)

Inditex: Seguimos manteniedo la compañía como uno de nuestros valores preferidos por varios argumentos: (1) la buena marcha de la economía española y europea (2) la apreciación del Dólary (3) las buenas perspectivas del negocio on-line.

Danone: La mantenemos en cartera ya que creemos que nos podemos seguir beneficiando durante el siguiente mes de su carácter defensivo. Continúa infraponderada porque tiene presencia importante en China con su línea de lácteos infantiles y le podría afectar negativamente la desaceleración del país.

Air Liquide: Los resultados del 1S´15 estuvieron impulsados por el dinamismo de las actividades Medicinal y Electrónica, en general mostraron crecimiento en todas las zonas geográficas, a pesar del entorno de incertidumbre. La seguimos manteniendo por ser un valor defensivo adecuado para el actual contexto de elevada volatilidad.

Carrefour: Seguimos confiando en la compañía ya que su carácter defensivo nos aporta estabilidad en el medio plazo por su baja beta y además pensamos que se aprovechará en el medio plazo de la recuperación de ciclo de la economía europea.

Deutsche Bank: El nuevo plan estratégico está orientado a incrementar sustancialmente el ROE mediante el control de costes y la venta total o parcial de unidades de negocio no estratégicas.

Novartis: Reducimos peso de cara a los resultados del 3T´15 (presenta el 27 oct.) que podrían registrar cierta debilidad en ventas y en BPA. No obstante, mantiene una atractiva rentabilidad por dividendo (yield aprox. +3%)

H&M: Mantenemos el valor en cartera porque nos gusta el sector consumo ya que pensamos que será uno de los principales en beneficiarse . Por tanto, debería seguir beneficiándose la recuperación económica en Europa.

Nestlé: La compañía sigue mostrándo un sólido comportamiento, creemos que debido a su exitoso moldeo de negocio. Además, creemos que nos podemos beneficiar de su carácter defensivo en una cartera que debe defenderse de la volatilidad de mercado que esperamos de cara a los siguientes meses.

Vinci: La compañía cotiza a unos múltiplos aceptables y su exposición a mercados emergentes es limitada (más del 75% de los ingresos se obtienen en la UE). En próximos trimestres debería beneficiarse de una mejora de la actividad y unos reducidos costes de financiación.

Airbus: La cotización debería verse beneficiada del incremento de viajeros de avión y del aumento en el número de pedidos frente a su principal competidor, Boeing. Además Airbus disfruta de un balance sólido.

Unilever: Mantenemos el valor en cartera ya que nos sigue pareciendo atractivo para capturar el ciclo de recuperación de la economía europea. En la medida en que se disipen incertidumbres políticas y el ciclo aflore, su cotización podría verse beneficiada.

Enel: Está mejorando su BNA más de lo previsto por la buena marcha del plan de reducción de costes y reestructuración negocios. Así, podría incrementar el dividendo de cara a 2016.

Carteras modelo europeas octubre 2015 (pdf)

Carteras modelo para invertir en bolsas europeas en octubre (tablas)

Más informes del Departamento de análisis de Bankinter

Ir a la portada del Blog para descubrir más artículos de interés

|

|

|

|

|

| Gay de Liébana vs Bernaldo de Quirós | Bankinter cumple 50 años pensando diferente |

¡Síguenos en Redes Sociales!