Jubilado y pensionista son términos que usamos como sinónimos, de hecho así lo recoge la Real Academia de la Lengua Española, pero desde un punto de vista estrícto no son intercambiables. Mientras que uno hace referencia a una cuestión de edad, el otro se refiere a la recepción de una ayuda. Vamos a repasar el sifnificado y las diferencias de los términos jubilado y jubilación y pensionista y pensión.

¿Qué es la jubilación?

Definición de jubilación

La jubilación es el derecho a dejar de trabajar que se adquiere una vez alcanzada la edad legal estipulad y después de haber trabajado (cotizado) un número mínimo de años.

Tipos de jubilación

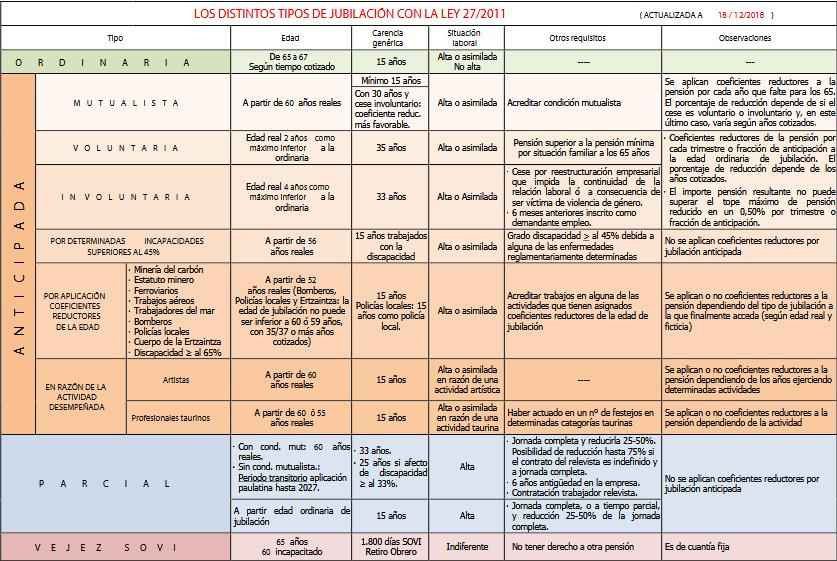

La legislación vigente contempla, según cuadro adjunto, diferentes tipos de jubilación, y cada uno contempla unos requisitos de edad, carencia (cotización mínima), situación laboral y otros requisitos:

- Existe la jubilación ordinaria, por la que uno se puede jubilar a partir de los 65 o 67 años en función del tiempo cotizado (mínimo 15 años).

- La jubilación anticipada, por mutualista, voluntaria, involuntaria (en caso de reestructuración empresarial), por determinadas incapacidades (superiores al 45%), por la aplicación de coeficientes reductores de la edad (caso de los mineros, los bomberos o los trabajadores del mar, entre otros) o por razón de la actividad desempeñada (se aplica a artistas y toreros).

- Jubilación parcial, iniciada después del cumplimiento de los 60 años, simultánea con un contrato de trabajo a tiempo parcial y vinculada o no con un contrato de relevo celebrado con un trabajador en situación de desempleo o que tenga concertado con la empresa un contrato de duración determinada.

- Jubilación por vejez-SOVI, para aquellos que trabajaron antes de 1967 y no tienen derecho a otro tipo de pensión.

¿Qué es la pensión?

Definición de pensión

La pensión es una cantidad periódica, temporal o vitalicia, que la Seguridad Social (SS) paga por razón de jubilación, viudedad, orfandad o incapacidad.

Tipos de pensión

Por ello, existen distintos tipos de pensión, según diferentes supuestos que vamos a analizar.

- Pensión de jubilación (ordinaria, parcial, flexible, anticipada por tener la condición de mutualista o anticipada sin tener la condición de mutualista): la cuantía de la pensión está determinada por la base reguladora y el porcentaje que se aplica a la misma en función de los años cotizados. La gestión y el reconocimiento del derecho a la pensión de jubilación corresponde al Instituto Nacional de la Seguridad Social, excepto los trabajadores incluidos en el régimen especial del mar que corresponde al Instituto Social de la Marina.

- Pensión de incapacidad permanente parcial para la profesión habitual: ocasiona al trabajador una disminución no inferior al 33% en el rendimiento para dicha profesión..

- Pensión de incapacidad permanente total: inhabilita al trabajador para su profesión habitual pero puede dedicarse a otra distinta. La pensión vitalicia correspondiente será compatible con el salario que pueda percibir el trabajador en la misma empresa o en otra distinta, siempre y cuando las funciones no coincidan con aquellas que dieron lugar a la incapacidad permanente total.

- Pensión de incapacidad permanente absoluta: inhabilita al trabajador para toda profesión u oficio. No obstante, la pensión no impedirá el ejercicio de aquellas actividades, sean o no lucrativas, compatibles con el estado del inválido y que no representen un cambio en su capacidad de trabajo a efectos de revisión.

- Pensión de gran invalidez: cuando el trabajador incapacitado permanente necesita la asistencia de otra persona para los actos más esenciales de la vida. La pensión estará formada por el importe de la pensión que corresponda por incapacidad permanente (total o absoluta), incrementada con un complemento.

- Pensión de viudedad: pensión que compensar la situación de necesidad económica que produce, para determinadas personas, el fallecimiento de otras.

- Pensión de orfandad: el objetivo es proteger la situación de necesidad económica ocasionada por el fallecimiento de la persona que origina la prestación. Es una pensión que concede a los hijos de la persona fallecida y determinadas circunstancias, al cónyuge sobreviviente.

- Pensión en favor de familiares: los beneficiarios son los familiares siguientes que, habiendo convivido y dependido económicamente del causante con una antelación mínima de 2 años a la fecha de fallecimiento, no tengan derecho a otra pensión pública, carezcan de medios de subsistencia y acrediten los requisitos establecidos. Estos es nietos/as y hermanos/as; madre y abuelas; padre y abuelos e hijos/as y hermanos/as de pensionistas de jubilación o incapacidad permanente

- Pensiones contributivas: su concesión está generalmente supeditada a acreditar un período mínimo de cotización a la Seguridad social además de cumplir otros requisitos exigidos.

- Pensiones no contributivas: pensadas para aquellos ciudadanos que carece de recursos suficientes, aun cuando no hayan cotizado nunca o el tiempo suficiente para alcanzar las prestaciones del nivel contributivo.

Artículos relacionados

Sistema de pensiones en España: comparativa con otros países