Evolución

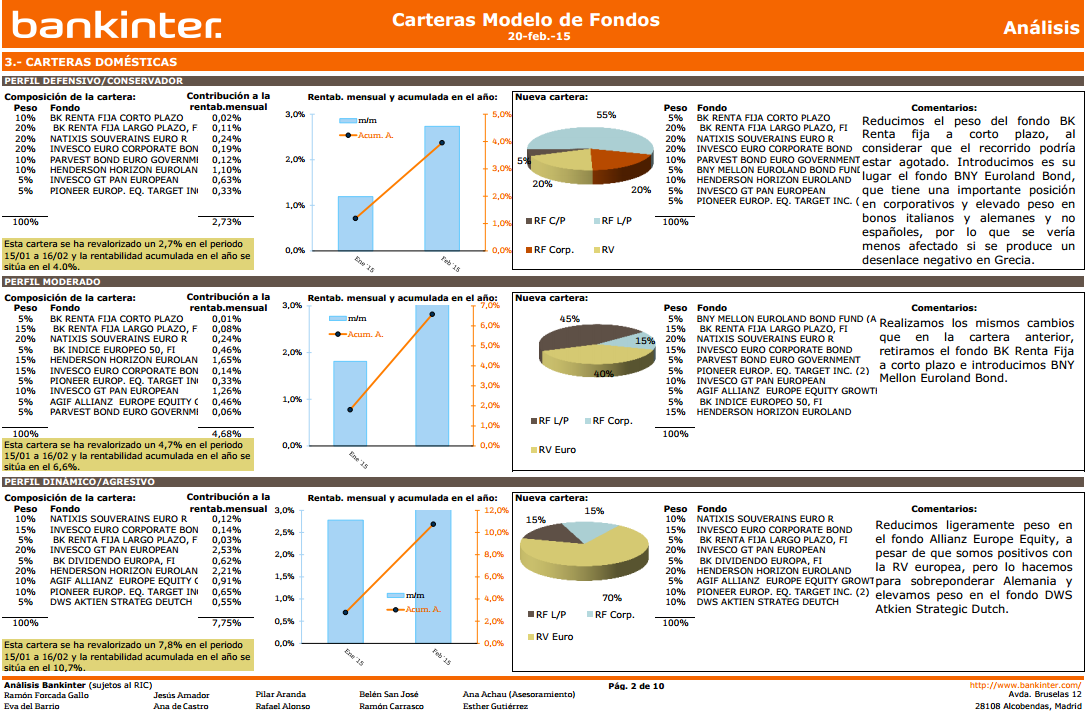

Las Carteras Modelo de Fondos correspondientes al periodo del 15 de enero al 16 de febrero de 2015 han mostrado un buen comportamiento. En las carteras domésticas, el perfil conservador ha obtenido una rentabilidad +2,7%, la moderada +4,7% y la dinámica agresiva +7,8%. Las carteras globales también han mostrado un comportamiento favorable, con rentabilidades que oscilan entre +2,5% del perfil conservador y +6,3% del agresivo.

Si se analiza el comportamiento en 2015, la evolución también es positiva: en el ámbito doméstico las rentabilidades oscilan entre +2,9% del perfil conservador y +8% del agresivo, mientras que en el global la cartera conservadora obtiene una rentabilidad de +3,9% y la más dinámica +8,2%. Estas rentabilidades se han obtenido en un entorno en el que los principales índices han registrado rendimientos elevados (Ibex-35 +4%, ES-50+9% y S&P +1,8%).

Estrategia de inversión

A pesar de que las carteras han tenido una evolución favorable, hemos realizado una serie de cambios estratégicos. En primer lugar reducimos la ponderación a dólares, al considerar que su recorrido podría ya estar algo agotado. En segundo lugar realizamos una "cuidadosa aproximación" a Europa, geografía en la que no teníamos posiciones en las carteras globales desde octubre. ¿Por qué este cambio de posicionamiento? Son varios los factores que pensamos impulsarán a la renta variable europea en los próximos meses:

(i) La debilidad del euro y el reducido precio del petróleo elevan su competitividad.

(ii) Importantes indicadores macro comienzan a mejorar, especialmente en Alemania.

(iii) La política monetaria ultraexpansiva aplicada por el Banco Central Europeo (BCE) continuará dando soporte a la recuperación económica europea, especialmente el programa de compra de activos que se llevara a cabo a partir de comienzos de marzo.

(iv) Los beneficios empresariales irán mejorando progresivamente e incluso las estimaciones de BPA para 2015 si bien todavía son algo débiles, comienzan a recuperarse. Por lo tanto, reducimos ligeramente posiciones en EE.UU., aunque mantenemos una visión muy positiva de su economía y continúa siendo una de nuestras preferencias de inversión, pero reducimos peso para dar mayor ponderación a Europa.

En esta "aproximación cuidadosa" a renta variable europea, favorecemos en nuestras carteras Alemania y no España, ya que ante un hipotético desenlace negativo en Grecia se verá menos afectada por "efecto contagio". Por este mismo motivo en renta fija favorecemos bonos italianos y no españoles.

En tercer lugar, incrementamos ponderación a bonos corporativos ya que la rentabilidad que ofrecen es elevada y podría producirse un trasvase desde Gobiernos hasta corporativos. Finalmente, India continúa siendo la única geografía emergente en la que recomendamos invertir.

¿Cómo se materializan estos cambios en nuestras carteras?

Los principales cambios en renta fija son la reducción de peso en JPM Dollar Liquidity, por dólar, e incorporamos el fondo BNY Euroland Bond, que tiene mayor peso en bonos italianos y alemanes que españoles.

Reducimos peso en Bankinter Renta Fija tanto en el largo como el corto plazo por el escaso recorrido de la renta fija y elevamos peso en Schroeder Global Corporate Bond, sobreponderando así los bonos corporativos.

Eliminamos el fondo Amundi F. Bond US Opportunistic al considerar que el recorrido de la renta fija americana podría estar agotado. En renta variable reducimos peso en EE.UU., en los fondos Robeco US Large Cap y Fidelity America para elevar peso en Europa mediante el fondo Herderson Horizon Euroland, y Alemania con el fondo DWS Atkien Strategic Dutch.

Ver informe completo de Cartera Modelo de Fondos febrero 2015 (pdf)

Entrar en la sección de fondos de inversión de Bankinter

Más informes del Departamento de análisis de Bankinter

Ir a la portada del Blog para descubrir más artículos de interés

|

|

|

|

|

| 10 soluciones digitales que revolucionarán el mercado | Bankinter, ahora en tu reloj (vídeo). Descubre más aquí | Top reseñas para entender la economía actual |

¡Síguenos en Redes Sociales!

![]()

![]()