Si en su momento desde este blog te contamos cómo planificar bien si hay que elegir entre herencia o donación, ahora te traemos las novedades fiscales del Impuesto de Donaciones y Sucesiones gracias al reciente estudio Panorama de la fiscalidad autonómica y Foral 2016, elaborado por el Consejo General de Economistas.

Las Comunidades Autónomas tienen amplias competencias a aplicar reducciones de la base imponible del impuesto a través de la tarifa, la cuantía y coeficientes de patrimonio preexistente, las deducciones y bonificaciones y creando reducciones propias.

1) Novedades fiscales sobre donaciones y sucesiones:

Aragón:

La bonificación “mortis causa” del 65%, establecida para Grupo I y II solo se aplica para bases imponibles menores de 100.000 euros cuando el patrimonio preexistente del sujeto pasivo no excede de 100.000 euros.

La bonificación “intervivos” del 65%, establecida para Grupo I y II solo se aplica a bases imponibles menores de 75.000 euros (antes 300.000 euros) cuando el patrimonio preexistente no excede de 100.000 euros.

Illes Balears:

Se suprime en Sucesiones la deducción para el Grupo II, que casi eximía de tributar a estos contribuyentes, y se sustituye por una tarifa de tipos entre el 1% y el 20%,tributando por lo mínimo hasta bases de 700.000 euros.

El Grupo I sigue gozando de una bonificación del 99% en Sucesiones.

Canarias:

Sucesiones:bonificación del 99,9% para Grupo I y II.

Donaciones:bonificación del 99,9% por 100 para Grupo I y II.

Castilla y León:

En Sucesiones se incrementa de 175.000 a 250.000 euros la reducción variable por parentesco para los Grupos I y II.

Galicia:

En Sucesiones se incrementa la reducción por parentesco correspondiente al Grupo II de 18.000a 400.000 euros y desaparece la deducción del 100%para este Grupo con bases menores de 125.000 euros.

Murcia:

Sucesiones: reducción del 99% para la adquisición mortis causa de bienes muebles e inmuebles del patrimonio cultural de la Región de Murcia, cuando el adquirente forme parte de los Grupos I o II y sometida a determinados requisitos.

Donaciones: reducción del 99% para la adquisición mortis causa de bienes muebles e inmuebles del patrimonio cultural de la Región de Murcia, cuando el adquirente forme parte de los Grupos I o II y sometida a determinados requisitos.

La Rioja:

En Sucesiones se establece una deducción del 98% o 99% para bases imponibles mayores de500.000 euros e inferiores a dicho límite, respectivamente.

País Vasco:

Territorios vascos de Álava, Bizkaia y Guipuzcoa las adquisiciones “mortis causa” y las donaciones a los grupos I y II, tributan al 1,5%0. En Guipúzcoa, la base liquidable se grava entre familiares cercanos al 1,5% tanto en Sucesiones como en Donaciones.

En Sucesiones, en Álava y en Bizkaia la exención para cónyuge, ascendientes y descendientes es de 400.000 euros por adquirente. También existen reducciones en la base en algunos casos cuando se adquiere vivienda o empresas familiares. En Donaciones, la base imponible coincide con la liquidable.

Navarra:

En Navarra además de regular beneficios para empresas familiares, la cuota, tanto para Sucesiones como para Donaciones, para los dos grupos de parentesco I y II, resulta por aplicación de un tipo del 0,8%.

2) Definición de grupos en la normativa vigente de donaciones y sucesiones:

- Grupo I: descendientes y adoptados menores de 21 años.

- Grupo II: descendientes y adoptados de 21 o más años, cónyuges, ascendientes y adoptantes.

- Grupo III: colaterales de segundo y tercer grado, ascendientes y descendientes por afinidad.

- Grupo IV: colaterales de cuarto grado, grados más distantes y extraños.

3) Tendencias normativas de donaciones y sucesiones:

A. Sucesiones

:: Sucesores del Grupo I(descendientes y adoptados menores de 21 años:

Comunidades donde solo pagan importes simbólicos: Asturias, Baleares, Canarias, Cantabria, Castilla-LaMancha, Galicia, Extremadura, Madrid, Murcia y La Rioja, así como los territorios forales.

Un segundo grupo de territorios donde no pagan si no superan determinados límites, es el caso de Andalucía (límite de 175.000 euros de base imponible), Castilla y León (250.000 euros) o de Aragón,donde los menores de edad tienen una reducción del 100%, aunque con un máximo de 3.000.000 euros. Cataluña regula una bonificación, del 99% al 57,73% inversamente proporcional a la base imponible. En la Comunidad Valenciana la bonificación es del 75%.

:: Sucesores del Grupo II(cónyuge, descendientes, ascendientes y adoptados de 21 o más años):

Las Comunidades que,prácticamente, liberan de tributación en 2016 a este grupo son, además de los territorios forales, Canarias, Cantabria, Castilla-La Mancha, La Rioja y Madrid.

Comunidades como Andalucía o Extremadura dejan casi sin tributación a los contribuyentes con bases menores de 175.000 euros y con límite en el patrimonio preexistente (en Castilla y León el límite es de 250.000 euros). Aragón establece una bonificación del 65% sólo para bases que no superen 100.000 euros.

En Asturias no se gravan estas herencias cuando la base imponible no supera 150.000 euros y el patrimonio preexistente no sobrepasa 402.678,11 euros.En Murcia se aplica deducción del 50% y en Galicia la tarifa para estos familiares, además de una reducción de 400.000 euros, tiene tipos del 5% al 18%, muy por debajo de la estatal que llega hasta el 34%. Cataluña aplica bonificaciones decrecientes del 99% al 20% e inversamente proporcionales a la base imponible.En la Comunidad Valenciana la bonificación es del 75%.

En Baleares la tarifa es del 1% al 20% aplicándose el primer tipo hasta bases de 700.000 euros, si bien se suprime la deducción que casi liberaba de tributar en ese territorio en 2015.

B. Donaciones:

- En los Grupos I y II se establece una bonificación de 99% en Madrid, 99,9% en Canarias y 99% en Extremadura, aunque esta Comunidad solo para el Grupo I.

- En Castilla-La Mancha se aplica una deducción del 95%.

- En Balears solo se paga el 7% de la base liquidable.

- Cataluña y Galicia han establecido una tarifa para estas donaciones entre parientes cercanos con tipos del 5% al 9%.

- En la Comunidad Valenciana la bonificación es del 75% con un límite de 150.000 euros, exigiendo un patrimonio preexistente inferior a 2 millones de euros

- Galicia: La tarifa aplicable a adquisiciones “mortis causa” se ha modificado sustancialmente en Galicia, con tipos del 5% al 18% y, también a la baja

- Baleares: con tipos del 1% al 20% y en Cataluña (7% al 32%).

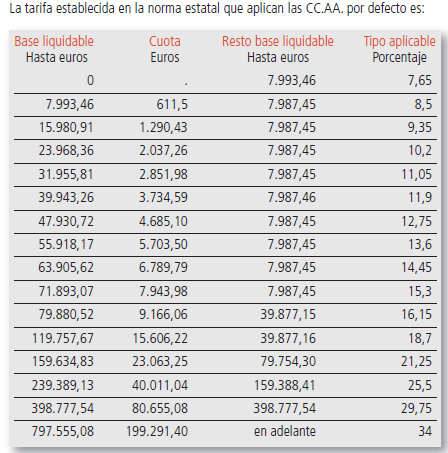

- En Andalucía, Asturias y Murcia los tramos son parecidos a la tarifa estatal (7,65% a 34%)pero se ha incrementado el tipo de los dos últimos, llegando a un marginal máximo del 36,5 %

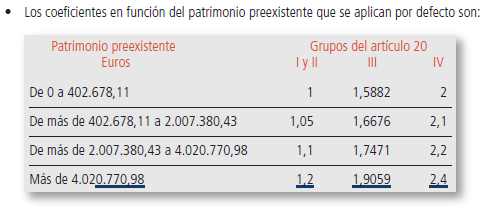

La Ley dispone la aplicación de unos coeficientes multiplicadores que son distintos para cada uno de los grupos que establece. Sólo cuando el patrimonio preexistente del adquirente es de cierta importancia, el coeficiente se incrementa ligeramente.

Artículos relacionados:

Así te afectan las novedades fiscales para 2016

¿Cómo saber si estoy o no obligado a hacer la declaración de la Renta 2015?

Declaración de la renta 2015: calendario y pasos a seguir

Impacto de la rebaja fiscal del IRPF por Comunidades (cuadros)

Ir a la portada del Blog para descubrir más artículos de interés

¡Síguenos en Redes Sociales!