Bankinter obtiene hasta junio un resultado de 418 millones de euros, un 54% más, con crecimientos en todas las líneas de negocio y filiales del Grupo

La entidad mejora todos los márgenes de la cuenta de manera muy sustancial: un 60% más el margen de intereses y un 33% más el margen bruto, gracias a la evolución de los tipos y a un mayor impulso en la captación de negocio y clientes.

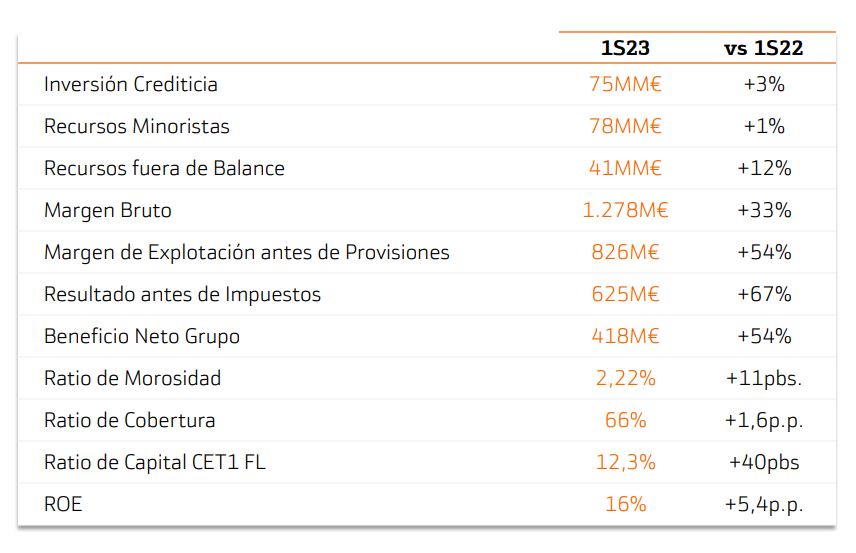

Bankinter fortalece su balance con crecimientos tanto en la inversión crediticia a clientes (+3%) como en los recursos, especialmente los gestionados fuera de balance que se incrementan un 12%.

La rentabilidad sobre recursos propios, ROE, mejora hasta el 15,5%, el nivel más alto de los últimos años, con un ROTE del 16,4%.

El Grupo Bankinter concluye el primer semestre de 2023 consolidando el crecimiento en todas las líneas de negocio y distintas geografías en las que opera, en las cuales ha seguido ampliando cuota de mercado, con crecimientos tanto en volumen de negocio como en nuevos clientes. Como consecuencia, el banco incrementa de forma notable los márgenes de la cuenta, así como los beneficios, y mejora todas las ratios, lo que denota la rentabilidad y eficiencia de su negocio.

Así, el Grupo Bankinter logra al 30 de junio de 2023 un beneficio antes de impuestos de 625,2 millones de euros, un 67,2% superior a la de hace un año, y un beneficio neto de 417,9 millones, lo que significa un incremento del 54,2% respecto al mismo periodo de 2022, y ello a pesar de que en el primer trimestre de este año el banco hizo frente en su totalidad al pago correspondiente al nuevo impuesto al sector financiero, que ascendió 77,5 millones de euros.

Entre las diferentes ratios de la cuenta, la rentabilidad sobre recursos propios, ROE, se sitúa en el 15,5% desde el 10,1% de hace un año, con un ROTE del 16,4%, en puestos de privilegio dentro del sector financiero.

En cuanto a la ratio de capital CET1 fully loaded alcanza el 12,3%, con una diferencia de 4,5 puntos porcentuales por encima del mínimo regulatorio exigido a Bankinter, que es del 7,73%, el más reducido de España entre la banca cotizada.

En cuanto a la ratio de morosidad, se mantiene en niveles óptimos, el 2,2% frente al 2,1% de hace un año, y con una sustancial mejora de la cobertura de dicha morosidad que pasa del 64,7% de hace 12 meses al 66,3% actual. Esa ratio de mora es en España del 2,5%, que compara bien frente a un dato sectorial a abril de este año, según el Banco de España, del 3,55%.

La ratio de eficiencia a 30 de junio mejora sustancialmente hasta situarse en niveles preeminentes dentro del sector financiero, un 35,4% que compara muy positivamente con el dato de hace un año, que era del 44,4%. Si nos atenemos a los datos de España esta ratio mejora aún, más hasta situarse en el 33,4%.

Y en lo referente a la liquidez, el banco mantiene un volumen de depósitos por encima del volumen de créditos, con una ratio del 105,5%, que está incluso por encima de la de finales de año, que era del 102,8%.

Datos del Balance.

Los activos totales del Grupo se sitúan al 30 de junio de 2023 en 110.099,4 millones de euros.

La cartera de créditos sobre clientes alcanza la cifra de 74.597 millones de euros, casi un 3% más que hace un año. Por lo que se refiere a la inversión crediticia en España, el crecimiento es del 0,4%, en un entono de ralentización de esta actividad que ha llevado a una caída media del crédito en el sector en nuestro país del 2,1%, con datos a mayo del Banco de España.

Por lo que se refiere a los recursos minoristas de clientes el dato a 30 de junio es de 77.958,5 millones de euros, apenas un 0,5% superior al de hace un año, pero cifra muy superior a la del cierre del año 2022, que fue de 75.200 millones. Cabe señalar el importante crecimiento en productos de inversión, con mayor valor añadido para los clientes, como la renta fija o los fondos de inversión y de pensiones. Así, el total de recursos gestionados fuera de balance (fondos de inversión propios o de terceros, fondos de pensiones y gestión patrimonial/sicavs) se incrementan un 11,9%.

Márgenes de la cuenta.

Todos los márgenes de la cuenta experimentan crecimientos muy notables, en línea con la tendencia observada en el primer trimestre del año, y que es derivada de una favorable evolución de los tipos de interés y mayores cotas de actividad comercial que han mejorado tanto la atracción y captación de negocio como su orientación hacia productos de valor, con capacidad para generar mayores ingresos.

Al cierre de junio, el margen de intereses alcanza los 1.068,3 millones de euros, cifra que es un 60,5% superior a la de hace un año, con un margen de clientes que sigue creciendo respecto al de anteriores trimestres, reflejando una buena gestión de los diferenciales.

En cuanto al margen bruto, se sitúa en 1.277,9 millones de euros, lo que significa un incremento del 32,7% respecto al mismo dato a 30 de junio de 2022. Las comisiones netas suponen una contribución al margen bruto, excluyendo el impuesto a la banca, del 22%. Estas comisiones han ascendido en el semestre a 303 millones de euros. Se trata de una cifra que se mantiene en los mismos términos que hace un año.

Y respecto al margen de explotación antes de provisiones se sitúa en 825,7 millones de euros, lo que supone un alza del 54,3%, tras absorber unos costes operativos un 5,7% superiores a los del periodo anterior, pero en cualquier caso inferiores al crecimiento de los ingresos.

Un negocio rentable, diversificado y en crecimiento.

Todas las líneas de negocio del banco, nacionales e internacionales, observan un extraordinario comportamiento, tanto las actividades más consolidadas, como aquellas de más nueva creación, donde Bankinter sigue incrementando su cuota de mercado. Asimismo, y dados los cambios experimentados en el entorno económico y en las nuevas necesidades de los clientes, el banco ha reorientado su estrategia comercial, más enfocada ahora hacia los productos de valor, capaces de proporcionar, con el correcto asesoramiento, un mejor retorno a la inversión.

En el negocio de Empresas, el de mayor aportación a los ingresos del Grupo, Bankinter consolida su cartera de inversión a pesar de esas dificultades comentadas, con unas cifras de 31.200 millones de euros, un 0,5% superiores a las de hace un año. Si focalizamos el dato solo en la actividad crediticia empresarial en España, se produce una ligera caída del 0,5% en el periodo analizado, si bien poniéndolo en contexto vemos que la caída en el sector es bastante mayor: un decrecimiento del 2,2% con datos a mayo del Banco de España.

Dentro de los segmentos de Empresas, hay negocios que siguen mostrando una tendencia muy pujante. Este es el caso de la actividad de Banca Internacional, con una cartera de inversión que alcanza ya los 8.000 millones de euros, un 3% superior a la de hace un año. Servicios como la intermediación en los fondos Next Generation de la UE, u otros especialmente novedosos como el denominado ‘Supply chain finance’, están consolidando una buena evolución y encontrando una excelente acogida entre los clientes. Este último, ‘Supply chain finance’, ha multiplicado su volumen por tres en comparación con las cifras al cierre de 2022.

Por lo que se refiere al negocio con personas físicas, o de Banca Comercial, está reflejando, primero, los cambios en la orientación comercial derivados de un nuevo entorno de mercado, y por otro lado la capacidad del banco para atraer negocio y clientes, especialmente en los segmentos más codiciados, como son los de mayor patrimonio, en donde existe una fuerte competencia entre las entidades.

En ese sentido, el patrimonio gestionado entre los clientes de Banca Patrimonial, los de mayor potencial económico, asciende ya a 55.400 millones de euros, lo que supone un 11% más respecto a la cifra de hace un año, con un patrimonio neto nuevo de 2.400 millones de euros captado solo en este semestre. En cuanto a Banca Retail, que engloba al resto de clientes, el patrimonio gestionado asciende a 44.000 millones de euros, un 7% por encima de la cifra al 30 de junio de 2022. El patrimonio neto nuevo captado en el semestre ha sido de 1.500 millones de euros.

En definitiva, el patrimonio depositado en el banco al cierre de junio por los clientes de ambos segmentos asciende a 99.400 millones de euros, 6.900 millones más que el patrimonio gestionado a finales de 2022, y a punto de alcanzar ya los 100.000 millones de euros.

Analizando la tipología de productos de los clientes de Banca Comercial, vemos que el negocio de gestión de activos sigue mostrando fortaleza, como consecuencia de una mayor demanda de estos productos por parte de los clientes. Así, los fondos de inversión propios crecen un 15,1%; los fondos de terceros, lo hacen en un 14,5%; en un 7,7% más los fondos de pensiones; mientras que el negocio de gestión patrimonial y sicavs se mantiene estable año contra año, con una ligera caída del 0,2%.

En cuanto a las cuentas nómina, producto esencialmente captador y vía de entrada al banco para muchos clientes, se aprecia un crecimiento de un 5% en el número de cuentas año contra año, lo que significa que cada vez más clientes son usuarios de este producto, si bien paralelamente se aprecie una caída en los saldos depositados, que caen un 13%, derivándose en su mayor parte hacia otro tipo de productos.

En el lado del activo, la cartera de hipotecas residenciales suma al cierre de junio 34.400 millones de euros, incluyendo las cifras de todo el Grupo Bankinter, frente a los 32.800 millones de hace un año. La cartera hipotecaria del banco en España experimenta un crecimiento del 0,4%, frente a una caída del sector en nuestro país del 2,4% con datos a mayo del BdE.

En cuanto a la nueva producción hipotecaria generada en este primer semestre del año, 2.900 millones de euros, se ha visto afectada por las debilidades del mercado inmobiliario y el incremento de los tipos, lo que deriva en una caída del 16% respecto a la nueva producción del primer semestre del año pasado.

Por lo que se refiere a algunas de las geografías en las que el banco opera, todas ellas en la Unión Europea, Bankinter Portugal sigue mostrándose como un negocio muy rentable, con todos sus datos de actividad con clientes, márgenes de la cuenta y beneficios en constante crecimiento.

La inversión crediticia en Portugal alcanza los 8.500 millones de euros, un 14% más que hace un año, de los que 5.900 millones pertenecen a Banca Comercial y 2.600 millones a Banca de Empresas. En cuanto a los recursos de clientes alcanzan los 6.900 millones de euros, un 6% más. Todos los márgenes de la cuenta muestran un importante crecimiento: el margen de intereses semestral se sitúa en 118 millones de euros, que supone un 116% más que en el mismo periodo de 2022. Por lo que se refiere al margen bruto, el alza es del 81%. El resultado antes de impuestos de esta filial, al cierre del semestre, llega a los 85 millones de euros, un 184% más que hace un año.

Bankinter Consumer Finance, la filial del banco dedicada al negocio de consumo, consolida su posición en esta actividad. La cartera de inversión alcanza por primera vez los 6.000 millones de euros, que supone un 39% más sobre la misma fecha a junio de 2022. De esa cifra, 4.300 millones de euros corresponden a productos de consumo, préstamos personales y tarjetas, y el resto, 1.700 millones de euros, son hipotecas en Irlanda, comercializadas en ese país bajo la marca Avant Money, una cifra que es un 92% superior a la de hace un año.

La marca Avant Money alcanza ya una cartera de inversión, incluida la cartera hipotecaria, de 2.500 millones de euros, con un crecimiento del 64% respecto a junio de 2022, con una insignificante ratio de mora del 0,4%.

Y en cuanto a la marca digital del grupo, EVO Banco, recoge los frutos de una estrategia comercial muy consistente, con buenos productos, buenos precios y facilidad y rapidez en el acceso y en la contratación. La cartera de inversión crediticia suma al 30 de junio de este año 3.165 millones de euros, un 38% por encima del dato de hace doce meses. Durante este primer semestre se han firmado nuevas hipotecas por valor de 536 millones de euros, cifra un 15% superior a las contratadas en el primer semestre de 2022.

Sostenibilidad.

Cabe destacar, por último, la actividad llevada a cabo por el Grupo Bankinter en materia de Sostenibilidad, donde el banco es un actor especialmente reconocido a nivel mundial.

Atendiendo a las tres dimensiones (Ambiental, Social y Gobernanza) que conforman esta actividad, es de destacar que el banco ha vuelto a renovar, recientemente, su pertenencia al índice británico FTSE4Good, uno de los más importantes del mundo y del que la entidad forma parte desde su lanzamiento. Eso en cuanto a la Gobernanza.

En la dimensión Ambiental, es reseñable que la cartera de financiación en energía muestra una sólida posición, puesto que el 88% de lo financiado a empresas de este sector corresponde a iniciativas y proyectos en energías renovables.

Y en el aspecto Social, es destacable el reconocimiento público que ha obtenido el programa “Bankinter Te Cuida” por parte del Instituto Nacional de Seguridad y Salud en el Trabajo, que ha valorado muy positivamente esta iniciativa pionera dirigida a impulsar el bienestar de los empleados.

{kind=link}

{kind=link}

{kind=link}

{kind=link}