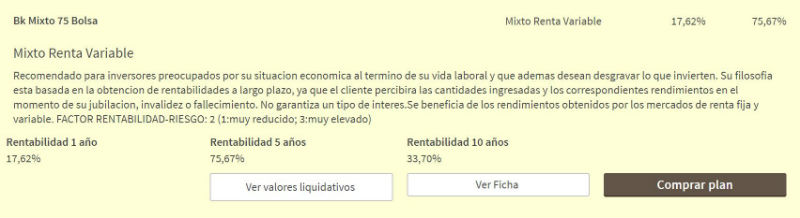

El plan de pensiones de Renta Variable Mixta BK Mixto 75 Bolsa se coloca en el top 5 por rentabilidad a tres años en el rating 5 estrella de fondos y planes de pensiones de VDOS. Con una rentabilidad del 30% en tres años se coloca en el quinto puesto de este ranking.

El rating VDOS es una herramienta de identificación y calificación de la evolución de un fondo con respecto a los de su misma categoría elaborado por esta empresa dedicada a recopilar y distribuir información de fondos de inversión, sicavs, instituciones de inversión colectiva extranjeras y planes de pensiones.

El plan de pensiones de renta variable mixto invierte entre un 30% y un 75% del patrimonio en renta variable europea. El porcentaje de inversión en Bolsa dependerá de la situación del mercado en cada momento. El resto de la cartera se invierte en títulos de renta fija y activos del mercado monetario. En cuanto a la exposición a divisa del total de la cartera, esta no podrá ser superior al 75% del patrimonio.

Gestionado por Pablo Cano en Bankinter Seguros de Vida, de Seguros y Reaseguros, el plan de pensiones BK Mixto 75 Bolsa logró en la última edición de los Premios Morningstar 2016 el galardón en la categoría de mixto.

Ventajas fiscales de los planes de pensiones

Este producto financiero pensado para ahorrar de cara a la jubilación goza de unas ventajas fiscales en dos momentos diferentes:

1. Durante el periodo en el que hacemos las aportaciones. Las aportaciones a los planes de pensiones tienen una fiscalidad muy beneficiosa que permite reducciones sobre la base imponible del IRPF cada año y no tributar por los beneficios hasta su rescate (cobro de la pensión).

El esquema de deducciones en el IRPF es el siguiente:

- Existe un límite de aportación de 8.000 euros anuales para el conjunto de planes de pensiones de cada ahorrador, sumando tanto aportaciones empresariales como individuales (País Vasco y Navarra disponen de límites diferentes)

- Y existe un límite fiscal por el que éste no puede ser mayor al 30% del rendimiento neto del trabajo

- Si los aportantes son personas con discapacidad se pueden deducir hasta 24.250 euros

- Si se aporta en nombre de un cónyuge la deducción puede ser de hasta 2.500 euros siempre que sus ingresos no superen los 8.000 euros anuales

Una ventaja adicional es que al hacerse de deducción sobre la base imponible del IRPF se puede bajar en la escala del impuesto y tributar por el conjunto de nuestras rentas a un tipo menor.

2. Momento en el que cobramos las prestaciones (pensión) que hemos ido creando. Es lo que se conoce como rescate del plan de pensiones. Lo primero que hay que tener en cuenta es cuándo se puede rescatar el fondo de pensiones. Los casos son muy precisos:

- Al jubilarnos

- En caso de que nos hayamos quedado inválidos o una grave enfermedad

- Si llevamos en paro un largo periodo

- En caso de fallecimiento

- Cuando nos desahucian de nuestra vivienda

- Cuando han pasado diez años desde nuestra primera aportación, pero a contar desde el 1 de enero de 2015

Los ingresos que percibamos tributan como rentas del trabajo, es decir, como si fuera un salario, y por tanto su gravamen dependerá del tipo que nos sea aplicable en la declaración del IRPF de cada año.

Y se tributa no solo por las aportaciones que hayamos hecho sino también por los beneficios o rentabilidades que se hayan obtenido de nuestras aportaciones.

La fiscalidad final también depende de cómo rescatamos nuestro fondo de pensiones. Si lo hacemos en un solo pago (en forma de capital), se puede reducir el 40% sobre las aportaciones anteriores a 2007, pero esta forma de cobro puede disparar el tipo al que tributemos en el IRPF y hay que calcular muy bien si nos conviene.

Bankinter, además, dispone hasta el 31 de julio de una campaña en la que bonifica los traspasos de planes de pensiones.

Artículos relacionados:

Planes de pensiones: ¿qué son?¿qué ventajas tienen?

Fiscalidad de los planes de pensiones:¿cuánto podemos ahorrarnos en la declaración de la renta?

¿Quieres saber cuál es el mejor plan de pensiones? Con este comparador podrás encontralo