¿Qué está pasando con la inflación en EE. UU.? ¿Qué medidas tomará la Fed al respecto? Bankinter Gestión de Activos comparte su análisis sobre la situación de la inflación en Estados Unidos.

¿Volverá la inflación a EE. UU. después de una década?

Se decía que, a pesar de la elevada liquidez, no había inflación sobre todo por la disrupción tecnológica, la globalización y la falta de confianza en el crecimiento económico. Ahora sigue la disrupción tecnológica pero hay más confianza económica y China ha empezado a exportar inflación. En EE. UU. la inflación ha subido hasta el 5%. En Europa continúa a niveles reducidos (2,0%).

Ante la amenaza de inflación, ¿cómo está actuando la Fed?

Si la elevada inflación fuera una amenaza, la Reserva Federal (Fed) debería ser más restrictiva pues alta inflación genera desequilibrios en la economía.

La Fed piensa que la elevada inflación es temporal y a medio plazo la ve en el rango del 2% (2,1% para 2022 y 2023).

Ante la mejora económica la Fed irá reduciendo estímulos pero no es previsible que suba los tipos de manera contundente por esa inflación controlada. Según sus últimas perspectivas, esperan que los tipos estén en el rango 0,50%-0,75% en 2023 y en el largo plazo en el 2%. Otra razón para no subir tipos de manera importante es la elevada deuda norteamericana, pues altos tipos supondrían un importante esfuerzo económico para gobierno, empresas y familias.

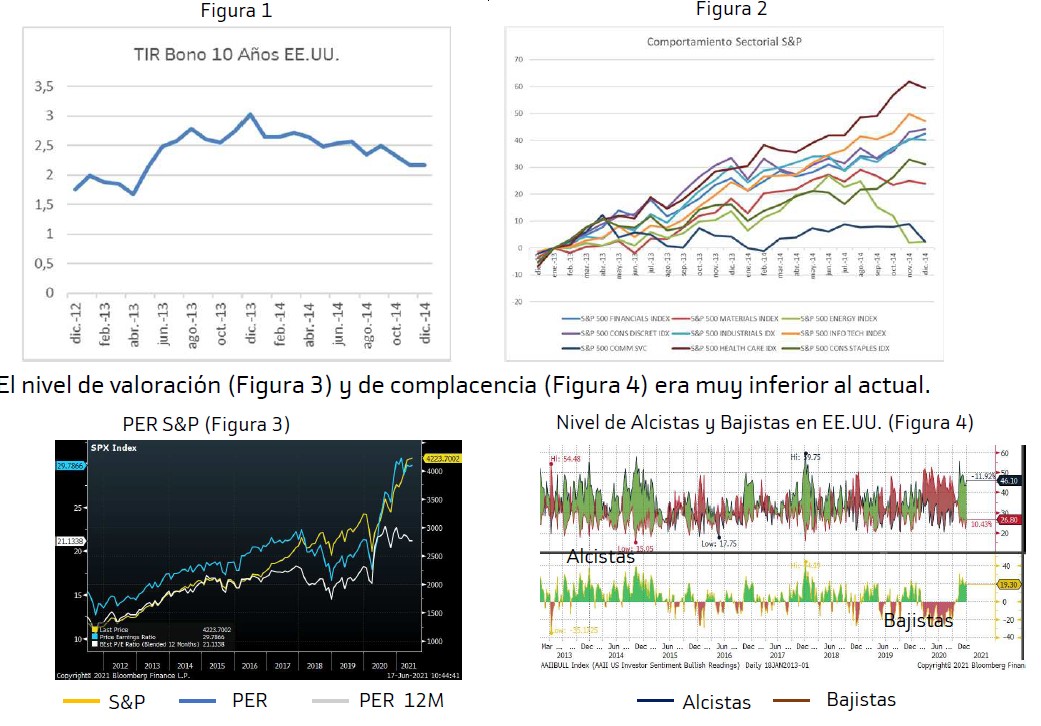

¿Qué pasó la última vez que la Fed retiró estímulos?

Las políticas monetarias “extraordinarias” (compras de activos) las inauguró Bernanke tras la gran crisis financiera de 2008. Cuando a mitad de 2013 anunció el tapering (fin de la compra de activos) la TIR de los bonos americanos subió con fuerza (la TIR del 10 años dobló de 1,5% a 3,0% en pocos meses), pero cuando en enero de 2014 empezó a ejecutarlo (a reducir la compra de bonos) las TIRs bajaron (Figura 1). Con respecto a la bolsa, prácticamente todos los sectores del S&P acabaron subiendo (Figura 2).

¿Qué harán los mercados en función de lo que haga la Fed?

Los programas de compras de activos de la Fed han contribuido a la positiva evolución del S&P. Si la política monetaria se volviese más restrictiva a un ritmo mayor del esperado podría afectar negativamente a los bonos y a la bolsa.

Sin embargo, en el escenario actual, con un crecimiento económico mejorando pero sin excesivas expectativas de inflación y con un elevado endeudamiento, pensamos que la Fed será prudente en la retirada de estímulos.

Este entorno conllevaría incrementos moderados de las TIRs de los bonos y subidas en la bolsa, siempre que dichas TIRs no aumenten demasiado (por ej., TIR bono EE. UU. 10 años < 2,5%). Los sectores más beneficiados serían los más value, en concreto bancos, energía, materiales y coches. Los más perjudicados farma, consumo estable, utilities y tecnología. Desde el punto de vista geográfico, los índices con una valoración más relajada y con un sesgo más value se deberían comportar mejor, como los índices europeos.

Entre nuestros fondos, el que actualmente tiene un sesgo más value es el Bankinter Dividendo Europa. Además, ha sido un fondo que ha demostrado que es capaz de coger un sesgo más defensivo o más growth según las condiciones lo aconsejen y así poder aprovechar los diferentes entornos.