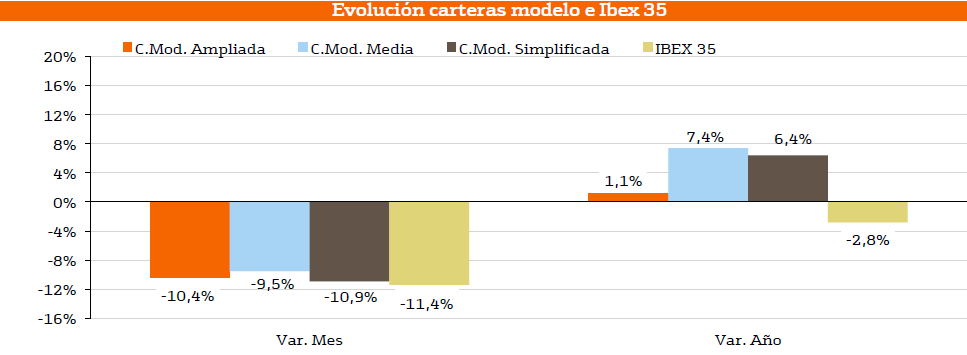

Las carteras modelo de acciones han experimentado retrocesos entre el 5 de agosto y el 1 de septiembre que oscilan entre -9,5% de la cartera de 10 valores y -10,9% de la cartera de 5 valores. Aunque la rentabilidad se ha reducido significativamente, las carteras ha contribuido a minimizar las pérdidas ya que las caídas son menos severas que las que ha registrado el Ibex-35 (-11,4% en el mismo período). Recordamos que estas carteras modelo de acciones, por su propia definición, están siempre invertidas al 100% en renta variable, por lo que están permanentemente expuestas al riesgo de la bolsa. En consecuencia, haber batido el índice de referencia es el indicador más fiable de su rendimiento.

En términos acumulados, todas las carteras modelo de acciones españolas registran rentabilidades positivas, por lo que consideramos que su evolución está siendo muy satisfactoria en un contexto de mercado complicado por el sell-off de las bolsas durante el último mes. Las revalorizaciones acumuladas ascienden a +1,1%; +7,4% y +6,4% en las carteras ampliada, media y concentrada respectivamente, lo que implica un diferencial mínimo de rentabilidad con respecto al Ibex de +3,9% y un máximo de +10,2% en el caso de la cartera media.

Ver composición de las carteras modelo de Bankinter para septiembre 2015 (pdf)

¿Por qué es el momento de invertir en estas acciones?

A continuación te mostramos los motivos que el Departamento de Análisis de Bankinter subraya para invertir en los siguientes valores:

Telefónica: La cotización se verá respaldada por el crecimiento de clientes de banda ancha ymóvil de contrato en España que contribuirán a apuntalar la tendencia de mejora de resultados iniciada a principios de año. Adicionalmente, la venta de O2 le permitirá reducir su ratio Deuda Neta / Ebitda hasta 2,3x.

Santander: Se encuentra bien posicionado para alcanzar un ROTE objetivo comprendido entre el 12% y el 14% en 2017 (actualmente en 11,0%) gracias al potencial de crecimiento que identificamos en España, Reino Unido y Santander Consumer que estimamos contribuirán de manera significativa a que el grupo alcance un crecimiento de doble dígito en el período 2015/2017.

BBVA: Debería reflejar la mejora que esperamos en los resultados durante los próximos trimestres que está estrechamente relacionada con :

(i) el cambio de tendencia a mejor en España,

(ii) el elevado ritmo de inversión en México y

(iii) la caída en coste del riesgo de BBVA en un entorno de menor morosidad.

Mediaset: La recuperación económica en España animará al mercado de la publicidad y por lo tanto incrementará los ingresos deMediasetmáxime teniendo en cuenta que es líder en audiencia. Estimamos que en 2015 la publicidad en TV crezca +8%.

Enagás: Introducimos el valor por su carácter defensivo y atractivo por dividendo dado que nuestra recomendación actual es Neutral.

Caixabank: Valoramos positivamente la gestión de los márgenes realizada durante los últimos trimestres, la contención de los costes de explotación y la mejora en la calidad de los activos. Entendemos también CBK será exigente en la gestión del capital del banco y no aumentará significativamente el precio de BPI.

Abertis: La cotización se debería ver respaldada por la mejora del tráfico en Francia y España, mercados que aportan el 65% de los ingresos. La compañía ha reforzado su retribución al accionista mediante un plan de recompra de acciones a 15,70€ por acción.

Cie Automotive: Sus cifras reflejan una sólida evolución que, en nuestra opinión, se mantendrá a lo largo de los próximos trimestres. Tanto es así que la compañía anunciaba la presentación de un nuevo Plan Estratégico al haber completado muchos de los objetivos del plan actualmente en vigor con dos años de adelanto.

DIA: Introducimos el valor para dar un sesgo más doméstico y defensivo a la cartera.

Ferrovial: La decisión de la "Comisión Davies" de recomendar la construcción de una tercera pista en el aeropuerto de Heathrow puede reforzar los negocios de construcción y aeroportuario en el Reino Unido.

IAG: Su posicionamiento como líder en las rutas a Latinoamérica (22,9% de cuota de mercado), desbancando a Air France-KLM (19,9%), impulsará sus beneficios. Se estima que el tráfico aéreo del corredor entre Europa y Latinoamérica aumente +4,7% este año. Además, IAG seguirá favorecida por el bajo precio del crudo.

Técnicas Reunidas: La solidez de su balance, la visibilidad de ingresos y el posicionamiento en geografías estratégicas son factores que deberían respaldar el valor en los próximos meses si el crudo no sufre caídas adicionales.

Inditex: Podría batir expectativas con sus cuentas del 1S'15 gracias a:

(i) la buena marcha de la economía española y europea,

(ii) la depreciación del Euro y

(iii) las buenas perspectivas del negocio on-line.

Viscofán: Elmodelo de negocio ha mostrado ser sólido en entornos de mercados hostiles por lo que creemos que es un buen momento para tomar posiciones y dotar al conjunto de valores de cierta estabilidad. Después del recorte en precio que sufrió a partir de abril su valoración esmás atractiva y la posible revalorización del Dólar por expectativas de subidas le viene bien en su cuenta de resultados.

BME: La compañía afronta 2015 con un elevado ritmo de contratación en los mercados, cuenta con múltiplos de valoración razonables y una alta rentabilidad por dividendo.

Acciona: La reestructuración que ha realizado está dando sus frutos y sigue batiendo expectativas con sus resultados. Además, podría anunciar alguna operación corporativa que impulse el título.

Melia Hotels: Los resultados del 1S´15 mostraron un mejora sostenible de las los ingresos, acumulando diecinueve trimestres consecutivos con incremento del RevPar, y un destacado aumento de márgenes (Mg. Ebitda 19,4% vs. 16,2% en el primer semestre 2014). La mejora del turismo y la estrategia de aumento de precios deberían favorecer la tendencia de crecimiento del RevPar.

Iberdrola: Encara un período de estabilidad regulatoria que da visibilidad al negocio. Además, la gestión del pasivo y los movimientos corporativos realizados deberían impulsar sus cuentas, reflejado en las cifras del primer semestre de 2015.

Aena: La mejora de la economía europea y la posición de España como destino turístico de referencia están generando mayor tráfico en sus aeropuertos (+5,3% a/a en primer semestre de 2015). La obtención de un rating Baa1 permitirá a la compañía mantener sus planes de comenzar a distribuir dividendos en 2016.

Red Eléctrica: Afronta una etapa de crecimiento que, unida a lasmejoras de eficiencia, le permitirá mejorar márgenes. Además, está mejorando su retribución al accionista.

Carteras modelo españolas septiembre 2015 (pdf)

Carteras modelo españolas de Bankinter para septiembre (tablas)

Más informes del Departamento de análisis de Bankinter

Ir a la portada del Blog para descubrir más artículos de interés

|

|

|

|

|

| Gay de Liébana vs Bernaldo de Quirós | Bankinter cumple 50 años pensando diferente |

¡Síguenos en Redes Sociales!