El Impuesto de Sucesiones y Donaciones es el que hay que pagar por recibir una herencia o una donación. Las comunidades autónomas son las responsables de su gestión, lo que da lugar a que recibir una herencia en Madrid, Asturias o Andalucía tenga unas consecuencias económicas muy diferentes para los herederos.

El Impuesto de Sucesiones y Donaciones es un impuesto directo, es decir, se aplica sobre los bienes e ingresos económicos de las personas. También es un impuesto de carácter progresivo, que hace que la tasa impositiva aumente a medida que aumenta la base imponible.

A continuación vamos a tratar de explicar en qué consiste este impuesto, cómo se calcula lo que hay que pagar por una herencia y por qué se paga más en unas comunidades autónomas que en otras.

|

Cómo calcular el impuesto de sucesiones Impuesto de sucesiones por comunidad autónoma Novedades del impuesto de sucesiones por comunidad autónoma |

Cómo calcular el Impuesto de Sucesiones

Para simplificar la explicación, nos vamos a centrar en las herencias, dejando de lado, las donaciones. Lo primero que hay que saber es que este tributo se tiene que declarar en un plazo de seis meses contados desde el día de fallecimiento del causante o desde aquel en que adquiera firmeza la declaración de fallecimiento.

Hasta llegar a la liquidación o total a pagar en una herencia, hay que realizar diferentes cálculos, que se resumen en:

a) Calcular el valor real de los bienes y derechos + ajuar doméstico (inmobiliario) = masa hereditaria bruta.

b) A esa cantidad se le restan las cargas, deudas y gastos deducibles = masa hereditaria neta.

c) Se divide entre cada heredero de acuerdo con el testamento o la normativa = porción hereditaria individual.

d) Se le suman los seguros de vida (en caso de haberlos) = base imponible.

e) Se aplican las reducciones = base liquidable.

f) Se aplica la tarifa o porcentaje del impuesto = cuota íntegra.

g) Se aplica el coeficiente multiplicador = cuota tributaria.

h) Se aplican las deducciones y bonificaciones = total a ingresar.

1. Base imponible del Impuesto de Sucesiones: ¿Qué es? ¿Cómo se calcula?

Recibir una herencia supone un incremento de patrimonio por el que hay que pagar. Por lo tanto, lo primero que hay que calcular es la base imponible que se obtiene del valor neto de los bienes y derechos que configuran la masa hereditaria bruta.

A este montante se le restan las cargas, deudas y gastos deducibles para obtener la masa hereditaria neta, que una vez dividida entre cada heredero y sumados los seguros de vida dan como resultados la base imponible del impuesto de sucesiones.

2) Reducciones, base liquidable, porcentajes, cuota íntegra, coeficientes multiplicadores y cuota tributaria

A esa base imponible se le pueden aplicar reducciones según la Comunidad Autónoma por parentesco, minusvalía, naturaleza de los bienes, etc, que dan lugar a la base liquidable.

Sobre ese valor, se aplica el temido porcentaje del impuesto. Las Comunidades Autónomas son las responsables de qué porcentaje "cobrar", aunque la normativa estatal establece una tarifa del 7,65% al 34% en función del montante de la base liquidable. A priori, cuánto más se heredase más se tendría que pagar. El resultado de aplicar la tarifa del impuesto a la base liquidable, que se detalla en la siguiente tabla, daría como resultado la cuota íntegra.

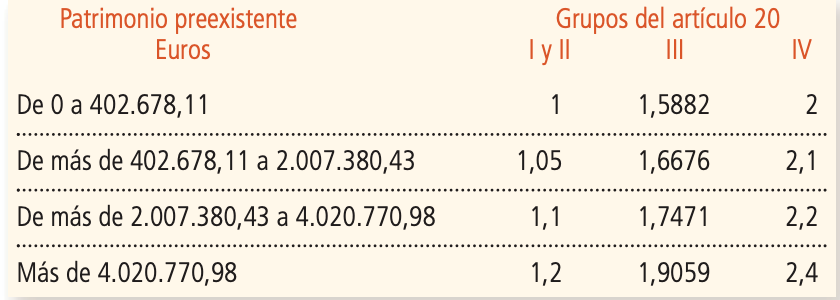

Sin embargo, no acaban aquí los cálculos. Para llegar a la cuota tributaria hay que aplicar los llamados coeficientes multiplicadores, que varían en función del patrimonio preexistente del heredero y del grupo parentesco entre el heredero y el fallecido.

De acuerdo con esto último, se establecen los siguientes grupos de parentesco en el Impuesto de Sucesiones:

- Grupo I: descendientes y adoptados menores de 21 años.

- Grupo II: descendientes y adoptados de 21 o más años, cónyuges, ascendientes y adoptantes.

- Grupo III: colaterales de segundo grado (hermanos) y tercer grado (sobrinos, tíos), y ascendientes y descendientes por afinidad.

- Grupo IV: colaterales de cuarto grado (primos), grados más distantes y extraños.

Si cruzamos el patrimonio preexisitente del heredero con su grado de parentesco obtendremos el coeficiente multiplicador por el que multiplicar la cuota íntegra para obtener la cuota tributaria.

3) Deducciones, bonificaciones y total a pagar

Por último, quedan por aplicar las deducciones y bonificaciones que sean pertinentes sobre la cuota tributaria. De nuevo, son las Comunidades Autónomas las que tienen competencia para regular estas deducciones.

Así, por ejemplo, la Comunidad de Madrid establece una bonificación del 99% en la cuota para descendientes, cónyuge y ascendientes. Esto es lo que provoca que sea mucho más ventajoso heredar en las mismas condiciones en Madrid que en otras Comunidades, como Asturias o Andalucía que no cuenten con esta bonificación o descuento del 99%.

La polémica de este Impuesto de Sucesiones ha provocado que en las últimas fechas se hayan producido algunas correcciones o novedades según cada Comunidad Autónoma.

Impuesto de sucesiones por comunidades

Nos apoyamos en el estudio Panorama de la fiscalidad autonómica y foral 2025 del Consejo General de Economistas y su órgano de fiscalidad, el REAF.

Sucesores del Grupo I (descendientes y adoptados menores de 21 años), podemos agrupar las Comunidades en dos:

-

Comunidades donde solo pagan importes simbólicos: Andalucía, Aragón, Asturias, Baleares, Canarias, Castilla y León, Galicia, Extremadura, Madrid, La Rioja, Murcia y Comunidad Valenciana, así como los territorios forales.

-

Un segundo grupo donde no pagan si no superan determinados límites: Cataluña regula una bonificación del 99% al 20% e inversamente proporcional a la base imponible. En Castilla-La Mancha bonificaciones del 100% al 80% para la base liquidable que exceda de 300.000€.

Sucesores del Grupo II (cónyuge, descendientes, ascendientes y adoptados de 21 o más años):

-

Las Comunidades que, prácticamente, liberan de tributación en 2024 a este grupo son, además de los territorios forales del País Vasco (tributan al 1,5%), Andalucía,Baleares, Castilla y León, Extremadura, Madrid, Murcia, La Rioja y la Comunidad Valenciana.

-

Comunidades como Aragón a los contribuyentes con bases menores a 500.000€. En Asturias no se gravan estas herencias cuando la base imponible no supera 300.000€ y se aplica una tarifa del 21,25% al 36,50%. En Galicia la tarifa para estos familiares, además de una reducción de 1.000.000€, tiene tipos del 5% al 18%, muy por debajo de la estatal que llega hasta el 34%. Cataluña aplican bonificaciones decrecientes según crece la cuota o base. En Castilla-La Mancha hay bonificaciones del 100% al 80% (esta última para la base liquidable que exceda de 300.000€).

- En Navarra, la cuota para sucesiones resulta de aplicar un tipo del 0,8% si se trata del cónyuge (tipo 0 a los primeros 250.000€), y una tarifa con tipos entre el 2% y el 16% si se trata de ascendientes o descendientes.

- En los territorios vascos de Álava, Bizkaia y Gipuzkoa los familiares directos tributan a un tipo impositivo del 1,5% por la tarifa del Grupo I (o “Grupo 0” en Álava), tanto en Sucesiones como en Donaciones.

Sucesores del Grupo III (colaterales de 2º y 3º grado, ascendientes descendientes por afinidad) y IV:

- En Illes Balears se bonifica al 50% a los colaterales de 2º y 3º grado por consanguinidad del causante siempre que no concurran con descendientes del causante. El resto del Grupo III aplican bonificación del 25%.

- En Canarias se regula una bonificación del 99,9% cuando la cuota es menor a 55.000€, y el exceso se bonifica de forma decreciente a medida que aumenta la cuota, como para el grupo II. En Cantabria bonificación del 50 por 100 para los colaterales de 2º grado por consanguinidad. En Madrid se regulan dos bonificaciones: 25% para hermanos del causante. En Galicia la reducción por la adquisición de explotaciones agrarias se aplica hasta el 4º grado.

El impuesto de sucesiones y donaciones en Aragón 2024 (novedades)

Sucesiones:

- Se introduce una nueva bonificación del 99% para descendientes del causante menores de 21 años.

Donaciones:

- Se eleva la bonificación para los grupos I y II del 65 al 99%. Además, se elimina el requisito de que la base imponible sea inferior o igual a 500.000€ para el grupo I (este requisito se continúa exigiendo para el grupo II).

- Con respecto a la reducción por donaciones a favor del cónyuge y de los hijos, se suprime el requisito de que el patrimonio preexistente del contribuyente no pueda exceder de 100.000€.

El impuesto de sucesiones y donaciones en Asturias 2025 (novedades)

Sucesiones:

-

Reducción de la base imponible por la adquisición mortis causa de empresas individuales, negocios profesionales y participaciones en entidades por herederos con grado de parentesco con el causante: se amplía el grado de parentesco de los adquirentes, que pasa del tercer al cuarto grado.

Además, con efectos 1 de enero de 2026, el porcentaje de reducción será del 99 % para adquirentes de hasta 4º grado, cuando no existan descendientes o adoptados.

Donaciones:

- En 2025, se aplica una reducción de la base imponible por la adquisición inter vivos de empresas individuales, negocios profesionales y participaciones en entidades por donatarios con grado de parentesco con el donante: se amplía el grado de parentesco de los adquirentes, que pasa del 3º al 4º grado.

El impuesto de sucesiones y donaciones en Cantabria 2025 (novedades)

Sucesiones:

- Se incorpora el requisito de mantenimiento de 5 años a efectos de la aplicación de la reducción del 95 % por adquisición de la vivienda habitual del causante.

El impuesto de sucesiones y donaciones en Extremadura 2025 (novedades)

Sucesiones:

-

Se extienden los beneficios fiscales aplicables a los contribuyentes pertenecientes a los grupos I y II de parentesco a los causahabientes con especial vinculación inscritos en el Registro autonómico correspondiente. En 2024, la comunidad amplió la equiparación a los cónyuges de las parejas de hecho inscritas.

Donaciones:

- Se introduce una reducción del 100 %, en los primeros 180.000 €, para las donaciones a los hijos y descendientes de cantidades de dinero destinadas a la adquisición de su primera vivienda, que vaya a constituir su vivienda habitual.

- Se incorpora una reducción del 100 %, por los primeros 180.000 €, para las donaciones a los hijos y descendientes de una vivienda que vaya a constituir su residencia habitual.

- Se regula una reducción del 100 %, por los primeros 100.000 €, para las donaciones a los hijos y descendientes de un solar o derecho de sobreedificación destinado a la construcción de la primera vivienda que vaya a constituir su residencia habitual.

- Se añade una reducción del 100 %, con el límite de 2.500 €, para las donaciones de dinero a favor de entidades culturales, artísticas y para patrocinio a deportistas.

El impuesto de sucesiones y donaciones en Galicia 2025 (novedades)

Sucesiones:

- Se eleva la reducción por parentesco a todos los miembros del Grupo III, hasta 25.000 € (antes 16.000 € para los colaterales de 2º grado por consanguinidad y 8.000 € para el resto de colaterales y para los ascendientes y descendientes por afinidad).

El impuesto de sucesiones y donaciones en La Rioja 2024 (novedades)

Se amplia las deducciones por las adquisiciones inter vivos y mortis a las parejas de hecho inscritas válidamente en alguno de los registros correspondientes y cuando hayan mantenido uan convivencia, de al menos quince años anteriores en el mismo domicilio y cumplan con los requisitos legales. Cuando concurra circunstancia que exiga la ruptura o interrupción de la convivienda por traslado a centros de alojamiento y atención asistencial, integral y continuada a personas, se exigirá que al menos 10 de los 15 años haya habido una convivencia estable en el mismo domicilio.El impuesto de sucesiones y donaciones en Comunidad Valenciana 2023 (novedades)

Donaciones:

- Se introduce una reducción del 100 %, con efectos en 2024 y 2025, con una base máxima de 150.000i €, del importe de las donaciones recibidas como consecuencia de la DANA, para aquellas personas que destinen los bienes y derechos recibidos a reparar o reponer bienes de los que fueran titulares y que hubiesen resultado dañados por el temporal.

- Se introduce una reducción del 100 %, con efectos en 2024, 2025 y 2026, con una base máxima de 150.000 €, para la adquisición de otra vivienda habitual del donatario en el supuesto de que la anterior no pudiera ser utilizada por haberse destruido total o parcialmente, haber sido declarado en ruinas el inmueble, o bien se requiera su demolición como consecuencia de la DANA.

- Se introduce una reducción del 100 %, con efectos en 2024 y 2025, con una base máxima de 250.000 €, para la adquisición de bienes afectos a actividades económicas, del 100 %, con el fin de paliar los daños ocasionados por el temporal.

El impuesto de sucesiones y donaciones en Madrid 2025 (novedades)

El Gobierno regional madrileño amplia desde 2025 la bonificación para las operaciones entre hermanos y entre tíos y sobrinos por consanguinidad que desde estaba en el 25%, continuando así con las bajadas tributarias llevadas a cabo en esta legislatura.

Además, se establecerá una bonificación del 100% en el caso de las donaciones esporádicas entre particulares que sean inferiores a 1.000 euros. También se eliminará el requisito formal de otorgamiento de documento público para aplicar las ya existentes.

El Gobierno regional calcula que cerca de 13.000 contribuyentes se beneficiarán de este cambio fiscal en el Impuesto de Sucesiones. Con esta decisión, un sobrino que herede, por ejemplo, 100.000 euros, tendrá que pagar unos 13.239 euros frente a los 15.887 actuales, lo que se traduce en unos 4.400 euros menos sobre la cuota tributaria y casi 2.650 menos que con la bonificación vigente. En el caso de un hermano fallecido, si la persona recibe 200.000 euros, podrá llegar a ahorrarse hasta 12.000 euros sobre la cuota tributaria

Impuesto de Donaciones: novedades 2025

-

En los Grupos I (descendiente y adoptados menores de 21 años), comunidades donde solo pagan importes simbólicos: Andalucía, Aragón, Illes Baleares, Canarias, Cantabria, Castilla y León, Extremadura, Galicia, Madrid, Región de Murcia, La Rioja, La Comunidad Valenciana, así como los territorios forales. Y un segundo grupo de territorios donde no pagan si no superan determinados límites, es el caso de Asturias no se gravan estas herencias cuando la base imponible no supera 300.000 € y se aplica una tarifa del 21,25 % al 36,50 %. Cataluña, que regula una bonificación del 99 % al 20 % e inversamente proporcional a la base imponible. En Castilla-La Mancha bonificaciones del 100 % al 80 % para la base liquidable que exceda de 300.000 €

- En el grupo II (cónyuge, descendientes, ascendientes y adoptados de 21 o más años) tenemos las Comunidades que, prácticamente, liberan de tributación a este grupo son Andalucía, Balears, Canarias, Cantabria, Castilla y León, Extremadura, Madrid, La Región de Murcia, La Rioja y La Comunidad Valenciana. Y Comunidades como Aragón dejan casi sin tributación a los contribuyentes con bases menores de 500.000 €. En Asturias no se gravan estas herencias cuando la base imponible no supera 300.000 € y se aplica una tarifa del 21,25 % al 36,50 %. En Galicia la tarifa para estos familiares,

-

En el Grupo III, en Asturias se reduce la base imponible por la adquisición mortis causa de empresas y se amplía el grado de parentesco de los adquirentes, que pasa del 3er al 4º grado. Además, con efectos del 1 de enero de 2026, el porcentaje de reducción será del 99 % para adquirentes de hasta 4º grado, cuando no existan descendientes o adoptados.

-

En Illes Balears se bonifica al 50 % a los colaterales de 2º y 3º grado por consanguinidad del causante siempre que no concurran con descendientes del causante. El resto del Grupo III aplican bonificación del 25 %.

- En Canarias se regula una bonificación del 99,9 %.

- En Cantabria bonificación del 50 % para los colaterales de 2º grado por consanguinidad.

- En Madrid se regula una bonificación: 25 % para hermanos, tíos y sobrinos del causante por consanguinidad.

- En Galicia se regula una reducción por parentesco a todos los miembros del Grupo III, hasta 25.000 €.

Otros beneficios fiscales

- Reducción en la sucesión de empresa familiar: prácticamente todas las Comunidades han previsto algo al respecto. En muchos casos se mejora el porcentaje del 95% hasta el 99%, se reducen los años de mantenimiento de la adquisición, etc.

- Donación de empresa familiar: no todas las autonomías como en el caso anterior, pero sí bastantes, han incrementado el porcentaje de reducción y suavizado los requisitos.

- La reducción por adquisición “mortis causa” de la vivienda se mejora en bastantes Comunidades con aumento del porcentaje de reducción o reduciendo el período de mantenimiento.

- Se establecen beneficios fiscales en ciertas Comunidades cuando se dona vivienda, suelo para edificar vivienda o dinero para adquirir vivienda.

- Muchas Comunidades han mejorado las reducciones a discapacitado.

Caso práctico: dónde se paga más y menos por heredar

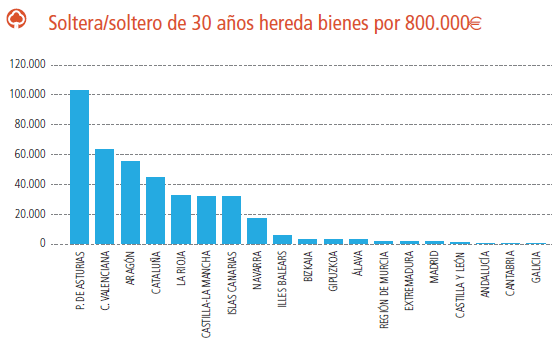

Los economistas del REAF ponen el siguiente ejemplo en su informe Panorama de la fiscalidad autonómica y foral 2025: persona soltera de 30 años hereda bienes de su padre por un valor de 800.000€, de los que 200.000€ corresponden a la vivienda del fallecido.

Donde pagaría más por esta herencia es si viviese en Asturias y donde menos en Galicia. Cantabria, Baleares y Andalucía.

Fuente: Panorama de la Fiscalidad Autonómica y Foral 2024.

|

Reducc. vivienda |

Reducc. parentesco |

Reducc. propias |

Tipo |

Cuota Ínt. |

Bonificación |

Cuota liquida |

|

| P. ASTURIAS |

126.606 |

300.000 |

31.25% |

103.135 |

103.135 |

||

| C. VALENCIANA |

150.000 |

100.000 |

29,75% |

126.388 |

125.124 |

1.264 |

|

| ARAGÓN |

200.000 |

15.957 |

284.043 |

25.50% |

55.467 |

55.467 |

|

| CATALUÑA |

190.000 |

100.000 |

24,00% |

83.400 |

38.831 |

44.569 |

|

| LA RIOJA |

122.606 |

15.957 |

29.75% |

158.796 |

157.208 |

1.588 |

|

| CASTILLA LA MANCHA |

122.606 |

15.957 |

29.75% |

158.796 |

127.037 |

31.759 |

|

| ISLAS CANARIAS |

198.000 |

23.125 |

29.75% |

134.235 |

134.100 |

134,23 |

|

| NAVARRA | 0,00 |

0.00 |

4,00% |

17.000 |

17.000 |

||

| ILLES BALEARES |

200.000 |

25.000 |

1,00% |

5.750 |

5.750 |

0 |

|

| BIZKAIA |

190.000 |

400.000 |

1,50% |

3.150 |

3.150 |

||

| GIPUZKOA |

200.000 |

400.000 |

1,50% |

3.150 |

3.150 |

||

| ALAVA |

200.000 |

400.000 |

1,50% |

3.150 |

3.150 |

||

| R. MURCIA |

122.606 |

15.957 |

31.75% |

164.049 |

162.409 |

1.640 |

|

| EXTREMADURA |

122.606 |

500.000 |

21.25% |

26.837 | 26.566 |

1.588 |

|

| C. MADRID |

123.000 |

16.000 |

29.75% |

158.603 |

157.018 |

1.586 |

|

| CASTILLA Y LEÓN |

122.000 |

60.000 |

217.394 |

29.75% |

81.019 |

80.209 |

810 |

| ANDALUCIA |

198.000 |

1.000.000 |

7,00% |

0 |

0 |

||

| CANTABRIA |

125.000 |

50.000.00 |

29.75% |

147.956 |

147.956 |

0 |

|

| GALICIA |

194.000 |

1.000.000 |

5,00% |

0 |

0 |

Fuente: Panorama de la Fiscalidad Autonómica y Foral 2024.

Conocer más del seguro de decesos de Bankinter

Si necesitas un préstamo para pagar el Impuesto de Sucesiones y Donaciones, puedes consultar este préstamo personal de Bankinter Consumer Finance.