¿Qué está pasando con la Plusvalía Municipal? ¿Cómo se calcula ahora la base imponible de la plusvalía municipal y en qué se diferencia de la forma anterior? En este artículo te contamos con detalle cómo se encuentra el tema de la Plusvalía Municipal y compartimos varios ejemplos prácticos de su cálculo.

¿Qué está pasando con la Plusvalía Municipal?

Recientemente el Tribunal Constitucional ha declarado inconstitucional el método de cálculo de la base imponible del impuesto sobre el incremento del valor de los terrenos de naturaleza urbana (IIVTNU), conocido como plusvalía municipal. Este impuesto es el que grava el supuesto aumento del valor de los terrenos sobre los que están construidos los inmuebles cuando estos se transmiten.

>> Descubre cómo se calculaba hasta ahora la Plusvalía Municipal

¿Por qué se considera inconstitucional el método anterior de cálculo de la Plusvalía Municipal?

El Tribunal Constitucional ha declarado contraria a la Constitución la regulación que se hace de la plusvalía en tres apartados del artículo 107 de la Ley Reguladora de las Haciendas Locales referidos al cálculo de la base imponible del impuesto.

El Tribunal Constitucional dice expresamente que “establece un método objetivo de determinación de la base imponible del Impuesto que determina que siempre haya existido aumento en el valor de los terrenos durante el periodo de la imposición, con independencia de que haya existido ese incremento y de la cuantía real de ese incremento”, es decir, que la norma presupone que siempre hay plusvalía en una transmisión cuando la evolución real de los precios de los terrenos sobre los que está construida la vivienda puede haber sido negativa tal y como hemos visto en sucesivos momentos históricos, especialmente a raíz de la crisis económica que se desató en 2008.

Nueva regulación de la Plusvalía Municipal

El Gobierno se ha apresurado a hacer una nueva regulación mediante un Real-Decreto que entró en vigor el día 10 de noviembre.

En ella se introduce un nuevo supuesto de no sujeción al impuesto para las operaciones en que se constate, a instancia del contribuyente, que no se ha obtenido un incremento de valor. Es decir, no se pagará la plusvalía municipal si no obtiene una ganancia.

Nueva opción de calcular la base imponible de la plusvalía municipal

Ahora a la hora de calcular la base imponible el contribuyente puede elegir entre:

- La plusvalía real, calculada en base a la diferencia entre el valor de adquisición del terreno y el valor de venta.

- Un nuevo sistema objetivo que reflejará las evoluciones del mercado inmobiliario.

Esta segunda posibilidad permite tributar en función de la plusvalía real obtenida en el momento de la transmisión de un inmueble. Si el contribuyente demuestra que la plusvalía real es inferior a la resultante del método de estimación objetiva, podrá aplicar la real.

En las transmisiones de un inmueble en los que haya suelo y construcción, la plusvalía real del terreno equivaldrá a la diferencia entre el precio de venta y el de adquisición tras aplicarle la proporción que representa el valor catastral del suelo sobre el valor catastral total.

>> Descubre en detalle la nueva forma de calcular la Plusvalía Municipal

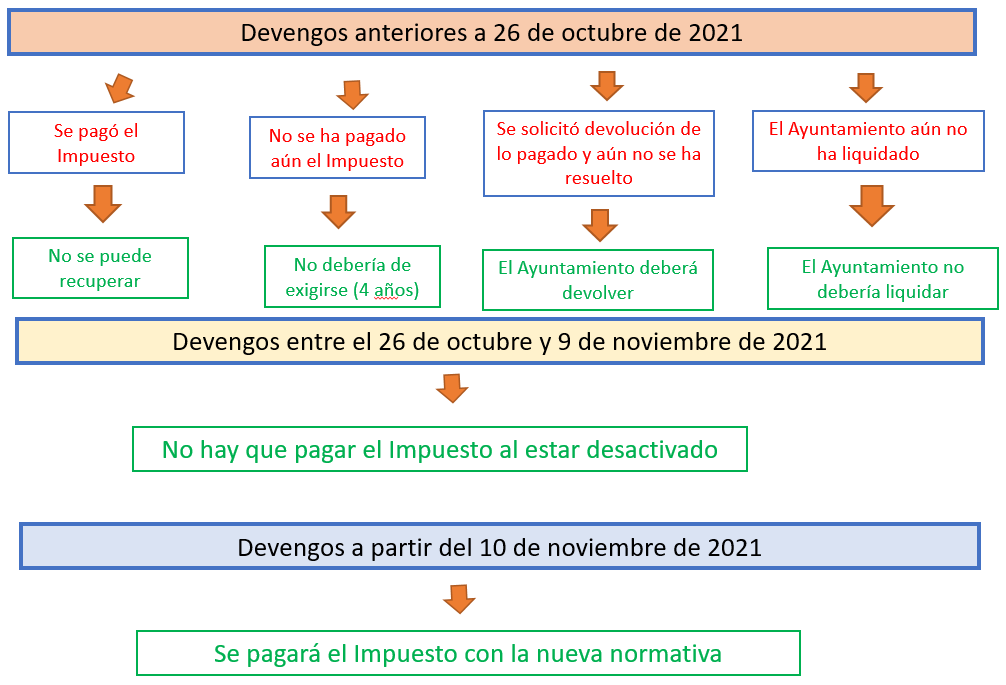

¿Qué pasa con la plusvalía durante el tiempo que no ha estado activa?

Aquellos deventos entre el 26 de octubre y el 9 de noviembre de 2021 estarán exentos de pagar el impuesto al estar desactivado.

Fuente: Consejo General de Economistas

Ejemplos del cálculo de la plusvalía municipal tras el cambio de normativa

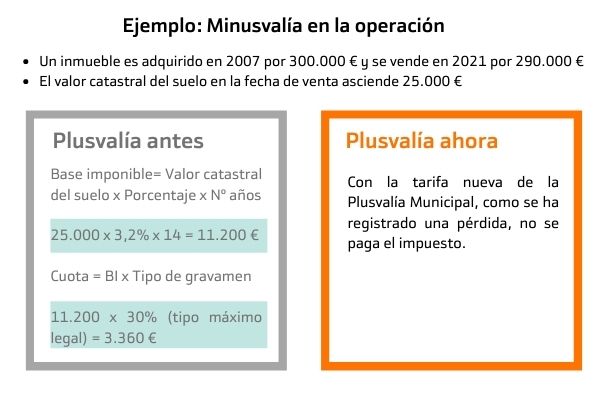

Ejemplo 1: Minusvalía en la operación (calculo anterior vs. nuevo)

Con la tarifa nueva de la plusvalía municipal,en los casos de minusvalía no se paga el impuesto. Es decir, en operaciones donde no hay un aumento de valor, con la nueva norma dejan de tributar.

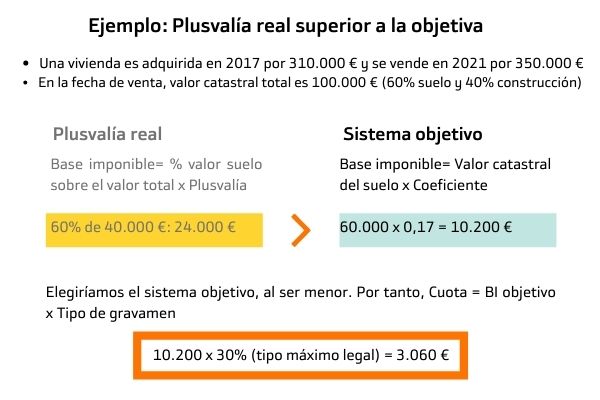

Ejemplo 2: Plusvalía real superior a la objetiva

En el siguiente ejemplo, al hacer el cálculo de la plusvalía real y el de la plusvalía objetiva, vemos que el segundo es inferior, por lo que se elegiría como base imponible el resultado de la plusvalía objetiva.

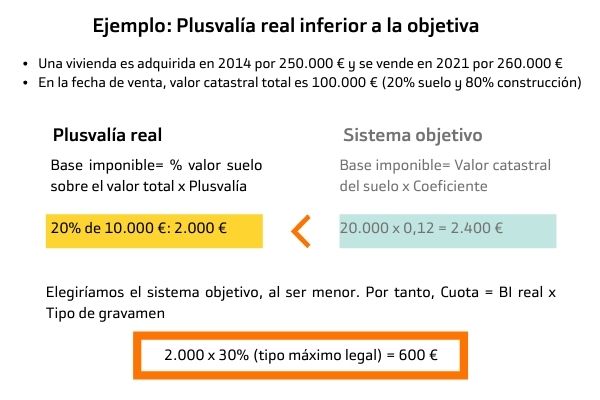

Ejemplo 3: Plusvalía real inferior a la objetiva

En el siguiente ejemplo, al hacer el cálculo de la plusvalía real y el de la plusvalía objetiva, vemos que el primero es inferior, por lo que se elegiría como base imponible el resultado de la plusvalía real.