El impuesto sobre el patrimonio es uno de los tributos más debatidos en Europa. Su propósito es gravar los patrimonios más altos con el fin de reducir desigualdades y financiar políticas públicas. Sin embargo, su aplicación es limitada y ha sido suprimida en muchos países por su baja recaudación o por generar fugas de capital. En este artículo compartimos cuáles son los países que actualmente lo aplican y cuáles dejaron de hacerlo.

¿Qué países europeos aplican actualmente un impuesto al patrimonio?

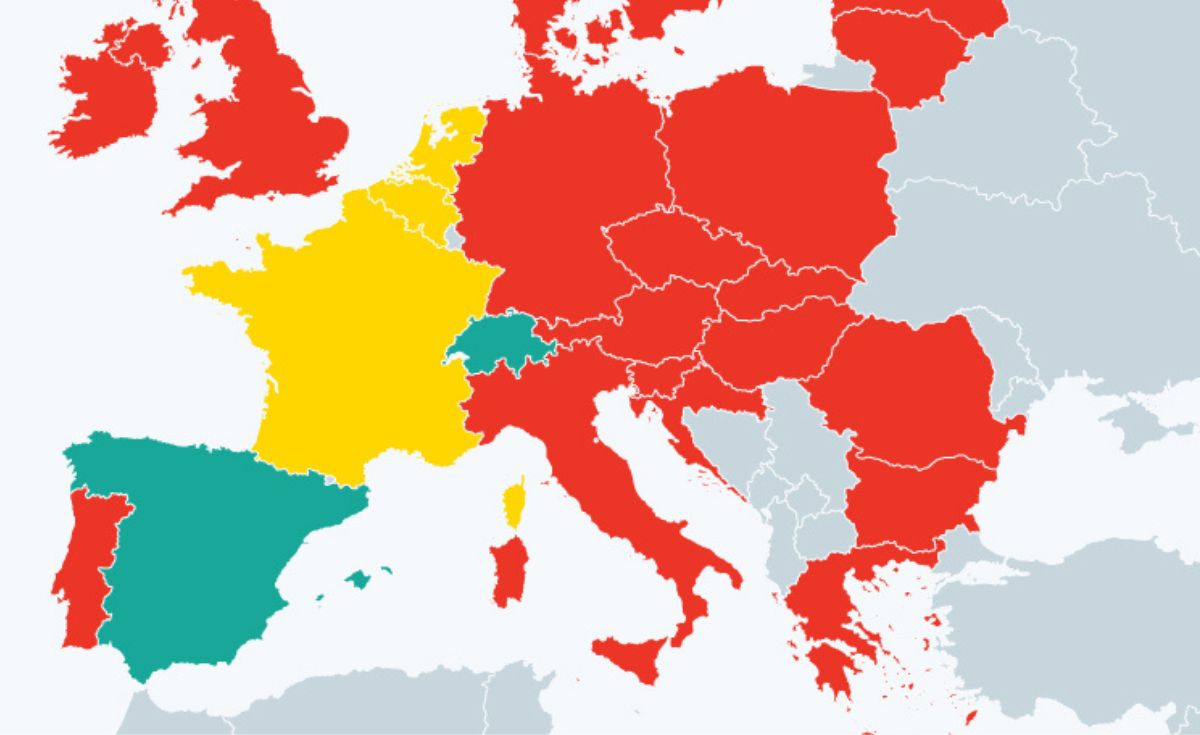

En 2025, solo unos pocos países europeos mantienen un impuesto directo sobre la riqueza neta. Estos países han logrado sostenerlo gracias a estructuras fiscales descentralizadas o sistemas progresivos que buscan equilibrar la carga entre ingresos y patrimonio.

Más infografías en Statista

Más infografías en Statista

España

España mantiene un Impuesto sobre el Patrimonio que se aplica a patrimonios superiores a 700.000 euros, aunque el mínimo exento y los tipos varían según la comunidad autónoma. Los tipos oscilan entre el 0,2% y el 3,5%. Además, desde 2022 se aplica un Impuesto Temporal de Solidaridad de las Grandes Fortunas a patrimonios superiores a tres millones de euros, con un tipo que va del 1,7% al 3,5%.

> Impuesto sobre el Patrimonio en España

Noruega

Noruega grava el patrimonio neto de sus residentes a través de un impuesto nacional y municipal. El tipo medio ronda el 0,7% sobre los activos netos que superan aproximadamente los 145.000 euros, aunque el impuesto puede alcanzar hasta un 1,1% para patrimonios superiores a 1,7 millones de euros. El debate político sobre su continuidad es recurrente, debido al impacto en la inversión y la migración de capitales.

Suiza

En Suiza, el impuesto sobre el patrimonio es cantonal y se aplica de manera progresiva. Cada cantón establece sus propios umbrales y tipos, que suelen oscilar entre el 0,05% y el 0,9%. Se aplica generalmente a patrimonios netos superiores a los 100.000 euros. Es uno de los sistemas más estables de Europa, en parte porque forma parte de una estructura fiscal local históricamente aceptada.

Países con impuestos parciales o sobre activos específicos

Algunos países no gravan el patrimonio neto total, pero mantienen impuestos sobre determinados activos o categorías de riqueza, como bienes inmuebles, inversiones financieras o rentas ficticias.

Francia

Francia suprimió su antiguo Impuesto de Solidaridad sobre la Fortuna (ISF) en 2018 y lo sustituyó por el Impuesto sobre la Fortuna Inmobiliaria (IFI), que solo grava el patrimonio inmobiliario con un valor superior a 1,3 millones de euros. Los tipos son progresivos y van del 0,7% al 1,25%.

Países Bajos

En los Países Bajos, el sistema conocido como “Box 3” no grava el patrimonio directamente, sino el rendimiento ficticio del mismo. Se presume que los activos generan una rentabilidad estimada, sobre la cual se aplica un impuesto del 36%. Aunque no es un impuesto sobre el patrimonio en sentido estricto, cumple una función similar en términos redistributivos.

Bélgica

Bélgica no aplica un impuesto general sobre la riqueza, pero sí una contribución solidaria del 0,15% sobre los activos financieros que superan el millón de euros. Este gravamen afecta principalmente a cuentas de valores y fondos de inversión, siendo una forma parcial de impuesto patrimonial.

Italia

Italia abolió su impuesto general sobre el patrimonio en los años noventa, pero mantiene gravámenes específicos sobre bienes inmuebles y activos financieros en el extranjero. Aunque no se trata de un impuesto sobre la riqueza neta, representa una forma indirecta de tributación patrimonial.

Países que eliminaron el impuesto al patrimonio

Durante las últimas décadas, varios países europeos suprimieron este tributo por su baja rentabilidad recaudatoria y por los efectos negativos que tenía en la inversión y la competitividad. Entre ellos destacan:

-

Austria: lo eliminó en 1994.

-

Alemania: abolió su impuesto al patrimonio en 1997 tras una decisión del Tribunal Constitucional.

-

Dinamarca: lo suprimió en 1997 por motivos económicos.

-

Finlandia: eliminó su impuesto sobre la riqueza en 2006, citando su escasa eficacia.

-

Suecia: puso fin a su impuesto patrimonial en 2007 para evitar la fuga de capitales.

-

Italia, Irlanda e Islandia también lo aplicaron en el pasado, pero lo abandonaron con reformas fiscales orientadas al crecimiento.