Si vives de alquiler, o tienes un piso en propiedad alquilado, debes tener en cuenta que en la declaración de la renta tienen que incluirlo tanto caseros como inquilinos. ¿Dónde se declara el alquiler en la renta 2025? Queremos ponértelo fácil.

Deducción estatal en la renta por alquiler

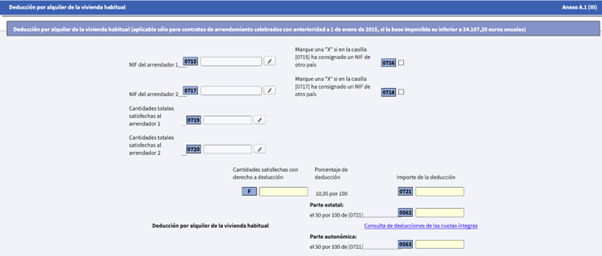

El 1 de enero de 2015 se suprimió la deducción por alquiler de la vivienda habitual y se estableció un régimen transitorio. La citada regulación disponía una deducción estatal del 10,05% de las cantidades satisfechas en el período impositivo, siempre que su base imponible fuera inferior a 24.107,20 euros anuales y siempre que ya tuvieran vigente el contrato con anterioridad a 1 de enero de 2015 y hubieran satisfecho rentas deducibles.

La base máxima de esta deducción será:

-

9.040 euros anuales cuando la base imponible sea igual o inferior a 17.707,20 euros anuales.

-

9.040 - [1,4125 x (base imponible - 17.707,20)], cuando la base imponible se sitúe entre 17.707,20 y 24.107,20 euros anuales.

-

Si la base imponible es igual o superior a 24.107,20 euros anuales, en tributación individual o en tributación conjunta, no podrá deducirse cantidad alguna.

Puedes consultar en este enlace del Manual Práctico de la Renta 2024 toda la información sobre los requisitos de la deducción por alquiler de la vivienda habitual: Régimen transitorio.

Si tienes alquilado un piso desde antes del 1 de enero de 2015 –y cumples las condiciones para aplicarte la deducción–, debes consignarla en las casillas 562 y 563 (parte estatal y autonómica, respectivamente).

Deducciones autonómicas vivienda

|

Andalucía: deducción por alquiler 2025

Por arrendamiento de vivienda habitual para menores de 35 años o mayores de 65 años o que tengan la consideración de víctima de violencia doméstica, víctima del terrorismo o de personas afectadas. El 15% de las cantidades satisfechas con un importe máximo de 1.200 euros anuales o 1.500 euros anuales, en el caso de que el contribuyente tenga la consideración de persona con discapacidad Casilla 853.

Es importante conocer también los límites de la base imponible.

Consulta todas las deducciones de Andalucía

Aragón: deducción por alquiler 2025

Por arrendamiento de vivienda habitual vinculado a determinadas operaciones de dación en pago: el 10% de las cantidades satisfechas con una base máxima de inversión de 4.800€ anuales [casilla 876]

Por arrendamiento de vivienda social (deducción del arrendador): el 30% de la parte de cuota íntegra autonómica del IRPF que corresponda a los rendimientos del capital inmobiliario de tales arrendamientos [casilla 877].

Consulta todas las deducciones de Aragón

Asturias: deducción por alquiler 2025

Por arrendamiento de la vivienda habitual: el 10% de las cantidades satisfechas con un máximo de 500 € y el 30% con el límite de 1.500 euros, en caso de alquiler de vivienda habitual por contribuyentes con residencia habitual en zonas rurales en riesgo de despoblación y en caso de arrendamiento de vivienda habitual por jóvenes de hasta 35 años, familias numerosas, familias monoparentales y mujeres víctimas de violencia de género. [Casilla 887].

Por emancipación de jóvenes de hasta 35 años de edad, deja de convivir con sus ascendientes y traslada su domicilio a una nueva vivienda habitual situada en el Principado de Asturias que ocupará en régimen de propiedad o arrendamiento: 100% de los gastos que se produzcan en el ejercicio en que se lleve a cabo la emancipación (los gastos de adquisición de mobiliario, de transporte, por el arrendamiento o la adquisición de vivienda) con el límite de 1.000,00 € de deducción por contribuyente. [Casilla 1849].

Por gastos derivados del arrendamiento de viviendas: en la [Casilla 1628] se consigna el importe de las cantidades satisfechas, con un máximo de 500 euros, que correspondan a alguno de los siguientes conceptos:

-

Gastos de reparación y conservación.

-

Gastos de formalización de contratos de arrendamiento.

-

Primas de seguros por daños e impagos.

-

Gastos necesarios para la obtención de certificados de eficiencia energética vinculados con tales arrendamientos

Consulta todas las deducciones de Asturias

Illes Balears: deducción por alquiler 2025

Por arrendamiento de la vivienda habitual en el territorio de las Illes Balears [Casilla 0907]:

- para contribuyentes menores de 36 años y mayores de 65 años y no ejerzan actividad laboral o profesional: el 15% de las cantidades satisfechas con un máximo de 530 anuales de importe de la deducción

- El 20% de los importes satisfechos para contribuyentes que cumplan alguno de estos requisitos: ser menores de 30 años; tengan reconocido un grado de discapacidad igual o superior al 33%; tengan derecho al mínimo por discapacidad de ascendientes o descendientes; sean familia numerosa; familia monoparental con dos o más hijos. El importe máximo de la deducción es de 650€.

Por arrendamiento de bienes inmuebles en el territorio de las Illes Balears destinados a vivienda (deducción del arrendador) [Casilla 0909]: El 75% de los gastos satisfechos en concepto de primas de seguros de crédito que cubran total o parcialmente el impago de las rentas a las que el contribuyente tenga derecho por arrendamiento de uno o varios bienes inmuebles, situados en las Illes Balears, a un tercero destinado a vivienda. El importe máximo de esta deducción será de 440 euros anuales tanto en tributación individual como en la conjunta.

Para el arrendador de bienes inmuebles destinados a vivienda permanente en el territorio de las Islas Baleares (otros gastos): el 50% de de los gastos satisfechos por el contribuyente durante el ejercicio en concepto de:

- Primas de seguros de daños.

- Gastos de reparación y conservación.

- Y, si procede, del resto de gastos:

- Inherentes a la comunidad de propietarios.

- Tributarios.

- Vinculados a la formalización de los contratos de arrendamiento y para obtener certificados de eficiencia energética relacionados con las viviendas arrendadas.

Con un límite de 1.500 € o 1.800 € (si se arrienda la vivienda a la Administración) . Se consigna en la [casilla 1720].

Por arrendamiento de vivienda en el territorio de las Illes Balears derivado del traslado temporal de residencia por motivos laborales [Casilla 0910]: el 15% de los gastos satisfechos en concepto de renta de alquiler de vivienda por razón del traslado temporal de su isla de residencia a otra isla del archipiélago balear en el ámbito de una misma relación laboral por cuenta ajena. El importe máximo de esta deducción será de 440 euros anuales por contribuyente que cumpla los requisitos.

Consulta todas las deducciones de Islas Baleares

Canarias: deducción por alquiler 2025

Por alquiler de vivienda habitual: el 24% de las cantidades satisfechas con un máximo de 740 euros anuales de importe de la deducción [Casilla 0928]. El límite será de 760 euros anuales si el contribuyente tiene una edad inferior a 40 años o igual o superior a 75 años y cumple los requisitos seguidamente comentados.

Por arrendamiento de vivienda habitual vinculado a determinadas operaciones de dación en pago: el 25% de las cantidades satisfechas con un importe máximo de 1.200€ anuales [Casilla 0942].

Por gastos en primas de seguros de crédito para cubrir impagos de rentas de arrendamientos de vivienda (deducción del arrendador): el 75% de los gastos satisfechos con un límite de 150€ anuales de importe de la deducción [casilla 0944].

Por gastos derivados de la adecuación de un inmueble con destino al arrendamiento como vivienda habitual: el 10 % de las cantidades satisfechas en el período impositivo que correspondan a alguno de los siguientes conceptos:

● Gastos de reparación y conservación, así como cualquier otro necesario para que un inmueble se encuentre en condiciones de ser arrendado.

● Gastos de formalización de contratos de arrendamiento.

● Primas de seguros por daños e impagos.

● Gastos necesarios para la obtención de certificados de eficiencia energética.

El límite máximo de deducción es de 150 euros por inmueble arrendado, tanto en tributación individual como en conjunta.[Casilla 2049].

Por la puesta de viviendas en el mercado de arrendamiento de viviendas habituales: 1.000 euros por cada uno de los bienes inmuebles radicados en Canarias destinados a los arrendamientos de vivienda previstos en el artículo 2 de la Ley 29/1994, de 24 de noviembre, de arrendamientos urbanos. Límite aplicable: cada contribuyente aplicará esta deducción a un máximo de cinco inmuebles, excluidos garajes y trasteros. A los exclusivos efectos del cálculo de este número de inmuebles, cada uno computará como una unidad, con independencia del porcentaje de titularidad. [Casilla 2050].

Consulta todas las deducciones de Canarias

Cantabria: deducción por alquiler 2025

Por arrendamiento de vivienda habitual por jóvenes (menos de 36 años), mayores (más de 65 años) o personas con discapacidad igual o más del 65 %: el 10% de las cantidades satisfechas con un límite del importe de la deducción de 300€ en tributación individual y de 600€ en tributación conjunta. Casilla 946.

Por contratos de arrendamiento de viviendas situadas en zonas de Cantabria en riesgo de despoblamiento (zonas con reto demográfico) y que constituyan o vayan a constituir la vivienda habitual del arrendatario. Deducción para el arrendatario: el 20% de las cantidades satisfechas con un límite del importe de la deducción 600€ en tributación individual y de 1.200€ en tributación conjunta [Casilla 0818].

Por los gastos ocasionados al trasladar la residencia habitual a una zona de Cantabria con reto demográfico por motivos laborales por cuenta ajena o por cuenta propia: 500 euros.[Casilla 0821].

Por el arrendamiento de viviendas vacías: 500 € por cada bien inmueble. E contrato de alquiler deberá tener un duración de 3 años y no superar los 1.000 €. Solo podrán aplicar esta deducción los contribuyentes titulares de un máximo de 3 viviendas. [Casilla 1706].

Consulta todas las deducciones de Cantabria

Castilla-La Mancha: deducción por alquiler 2025

Por arrendamiento de vivienda habitual por menores de 36 años. El 15% de las cantidades satisfechas con un máximo de 450€ o un 20% con un máximo de 612€ cuando el contribuyente tenga su domicilio habitual en un municipio de Castilla-La Mancha con población de hasta 2.500 habitantes o tenga su domicilio habitual en un municipio de Castilla-La Mancha con población superior a 2.500 habitantes y hasta 10.000 habitantes, que se encuentre a una distancia mayor de 30 kilómetros de un municipio con población superior a 50.000 habitantes. [Casilla 0968]

Por arrendamiento de vivienda habitual vinculado a determinadas operaciones de dación en pago: el 15% de las cantidades satisfechas con un importe máximo de la deducción de 450€ [Casilla 0212]

Por arrendamiento de vivienda habitual por familias numerosas: el 15% de las cantidades satisfechas con un importe máximo de la deducción de 450€. Actualmente se está tramitanado una modificación en la normativa aplicable en materia de IRPF en la comunidad autónoma que podría afectar al importe máximo de la deducción [Casilla 0213].

Por arrendamiento de vivienda habitual por familias monoparentales: el 15% de las cantidades satisfechas con un importe máximo de la deducción de 450€. Actualmente se está tramitanado una modificación en la normativa aplicable en materia de IRPF en la comunidad autónoma que podría afectar al importe máximo de la deducción [Casilla 0228].

Por arrendamiento de vivienda habitual por personas con discapacidad: el 15% de las cantidades satisfechas con un importe máximo de la deducción de 450€. Actualmente se está tramitanado una modificación en la normativa aplicable en materia de IRPF en la comunidad autónoma que podría afectar al importe máximo de la deducción [Casilla 0229].

Consulta todas las deducciones de Castilla-La Mancha

Castilla y León: deducción por alquiler 2025

Por inversión en rehabilitación de viviendas destinadas al alquiler en núcleos rurales: el 15% de las cantidades invertidas y la vivienda habitual se encuentre en un municipio que no exceda de los 10.000 habitantes o 3.000 habitante si dista a 30 km de la capital de provincia, y el importe del alquiler mensual no puede superar los 300 euros. El límite máximo de base de deducción de 20.000 euros, tanto en tributación individual como en conjunta. [Casilla 980].

Por alquiler de vivienda habitual para contribuyentes menores de 36 años: el 20% de las cantidades satisfechas con un importe máximo de 459€ o el 25% con un límite de 612€ cuando la vivienda habitual se encuentre en un municipio que no exceda de los 10.000 habitantes o 3.000 habitante si dista a 30km de la capital de provincia [Casilla 975].

Si el contribuyente hubiera percibido en 2025 el bono alquiler joven por mensualidades de alquiler correspondientes a 2023 o 2024, estas ayudas disminuirán la base de la deducción que se hubiera podido aplicar en dichos ejercicios, por lo que deberá comprobar el cumplimiento del límite de la deducción a que se refiere el párrafo anterior y en caso de superarlo regularizar su situación mediante la presentación de la correspondiente autoliquidación rectificativa ante la AEAT.

Consulta todas las deducciones de Castilla y León.

Cataluña: deducción por alquiler 2025

Arrendamiento de la vivienda habitual (sólo contribuyentes en determinadas situaciones desfavorecidas como haber estado en paro 183 días o más; o tener 32 años o menos o ser viudo/a y tener 65 años o más o una discapacidad superior igual o superior al 65%): el 10% de las cantidades satisfechas con un máximo de 500 € o de 1.000 € si el contribuyente pertenece a familia numerosa o monoparental. Casilla 1003.

Por alquiler de la vivienda habitual de víctimas de violencia machista: el 20 % con un límite de 1.000 € anuales. si el contribuyente tiene discapacidad igual o superior al 65%, la deducción es del 25% con un límite de 1.200 € anuales [Casilla 2002].

Consulta todas las deducciones de Cataluña.

Comunidad de Madrid: deducción por alquiler 2025

Arrendamiento de vivienda habitual: del 30% de las cantidades satisfechas con un máximo de la deducción de 1.237,20 euros. Se aplica a contribuyentes menores de 40 años. Casilla 1043.

Por gastos derivados de arrendamiento de vivienda: El 10% de las cantidades satisfechas como vivienda siempre que correspondan a alguno de los siguientes conceptos vinculados a tales arrendamientos:

- Gastos de reparación y conservación.

- Gastos de formalización de contratos de arrendamiento.

- Primas de seguros por daños e impagos.

- Obtención de certificados de eficiencia energética.

El límite máximo de deducción es de 154,65 euros, tanto en tributación individual como en conjunta y con independencia del número de inmuebles arrendados. [Casilla 1116].

Por arrendamientos de viviendas vacías: 1.000 euros por cada uno de los bienes inmuebles destinados al alquiler de vivienda. Sólo podrán aplicar esta deducción los contribuyentes titulares de un máximo de cinco inmuebles destinados a vivienda (excluidos garajes y trasteros). [Casilla 2021]

Por cambio de residencia a un municipio en riesgo de despoblación: 1.000 euros, aplicables en el período impositivo en el que se produzca el cambio de residencia y en el período siguiente, mediante adquisición de vivienda o contrato de arrendamiento (siempre que el arrendador no sea cónyuge o pariente hasta tercer grado) [Casilla 2026].

Consulta todas las deducciones de Madrid

Comunitat Valenciana: deducción por alquiler 2025

Arrendamiento o pago para la cesión en uso de la vivienda habitual: el 20% de las cantidades satisfecha con un máximo de 800€ y del 25% de con un máximo de 950€ si reúne alguna de las siguientes condiciones: tener igual o menos de 35 años; tener una discapacidad física o sensorial igual o mayor del 65% o discapacidad psíquica igual o superior al 33% o tener la consideración de víctima de violencia de género. Si se reúne dos o más de estas condiciones, la deducción sube al 30% con un límite de 1.100€ [Casilla 1095].

Por arrendamiento de una vivienda como consecuencia de la realización de actividades por cuenta propia o ajena en distinto municipio: el 10% de las cantidades satisfecha con un máximo del importe de la deducción de 224 € [Casilla 1097].

Por obtención de rentas derivadas del arrendamiento de vivienda iniciados durante el periodo impositivo cuya renta no supere el precio de referencia de alquileres privados (deducción del arrendador), entre otros requisitos: el 5% de los rendimientos íntegros en el periodo impositivo con un límite de base de deducción de 3.300 euros. [Casilla 1111].

Consulta todas las deducciones de la Comunitat Valenciana

Extremadura: deducción por alquiler 2025

El 30% de las cantidades satisfechas por arrendamiento de vivienda habitual para contribuyentes con 36 años o menos y con el límite de 1.000 euros anuales por contrato y año. El 30% de las cantidades satisfechas en caso de alquiler de vivienda habitual en el medio rural (menos de 3.000 habitantes), con el límite de 1.500 euros anuales. [Casilla 1019]

Para arrendadores de viviendas vacías: el 30 % del rendimiento neto reducido obtenido por el arrendamiento de viviendas que hayan estado en desuso. El límite máximo de la deducción: 1.200 euros por contribuyente. [Casilla 2006].

Por inversiones en la rehabilitación de viviendas en zonas rurales para ser destinadas a su alquiler: el 15% de las cantidades invertidas. La base máxima aplicable en cada ejercicio será de 9.040 euros por declaración y en el caso de que se hubiera reconocido el derecho a percibir alguna subvención o ayuda pública relacionada con la rehabilitación, su importe no formará parte de la base de deducción [Casilla 2007].

Consulta todas las deducciones de Extremadura.

Galicia: deducción por alquiler 2025

El 10% de las cantidades satisfechas por arrendamiento de vivienda habitual para contribuyentes con 35 años o menos y con el límite de 300 euros anuales por contrato y año. Si se tienen dos o más hijos menores de edad, el porcentaje anterior de deducción se eleva el 20% con el límite de 600 euros anuales. Las cuantías fijadas para esta deducción se duplicarán en caso de que el arrendatario tenga reconocido un grado de discapacidad igual o superior al 33%. {Casilla 1026].

Por gastos derivados de la adecuación de un inmueble vacío con destino al arrendamiento como vivienda: el 15% de las cantidades satisfechas. La base máxima de la deducción ascenderá a 9.000 euros por vivienda, tanto en tributación individual como en tributación conjunta. Y la base máxima anual ascenderá a 3.000 euros por vivienda, tanto en tributación individual como en tributación conjunta. Las cantidades satisfechas no deducidas por exceder la base este límite máximo podrán deducirse con el mismo límite en los 2 ejercicios siguientes. La base máxima y la base máxima anual de la deducción se prorratearán en función del importe pagado por cada uno de los titulares de la vivienda [Casilla 1978].

Por el arrendamiento de una casa vacía: 500 € por cada inmueble (se aplica máximo a 3 viviendas). El precio mensual del alquiler de la vivienda, incluidos sus anejos, no podrá superar los 700 € [Casilla 1036].

Consulta todas las deducciones de Galicia.

La Rioja: deducción por alquiler 2025

Por arrendamiento de vivienda habitual para contribuyentes menores de 36 años: el 10% de las cantidades satisfechas con el límite de 300 euros anuales. Para contribuyentes residentes en pequeños municipios, la cuantía se eleva al 20% de las cantidades no subvencionadas satisfechas en el ejercicio, con un límite de 400 euros por contrato de arrendamiento, tanto en tributación individual como en conjunta. [Casilla 1165].

Consulta todas las deducciones de La Rioja

Murcia: deducción por alquiler 2025

El 10% de las cantidades satisfechas por arrendamiento de vivienda habitual y con el límite máximo de deducción de 300 euros anuales para contribuyentes menores de 40 años, o con discapacidad igual o superior al 65% o que forme parte de familia numerosa. [Casilla 0991].

Consulta todas las deducciones de Murcia

En qué casilla se desgrava el alquiler

A continuación te dejamos una relación de todas las casillas de la renta 2024 relacionadas con el alquiler de la vivienda.

Casilla 063 y 064: Bienes inmuebles a disposición de sus titulares, arrendados o cedidos a terceros, o afectos a actividades económicas.

Casilla 562: Por alquiler de la vivienda habitual, parte estatal.

Casilla 563: Por alquiler de la vivienda habitual, parte autonómica.

Casilla 719: Cantidades totales satisfechas al arrendador 1.

Casilla 720: Cantidades totales satisfechas al arrendador 2.

Casilla 721: Importe de la deducción por alquiler de vivienda habitual.