Desde el 1 de enero de 2023 ha entrado en juego un nuevo tributo: el Impuesto sobre Envases de plástico no reutilizables. La finalidad es prevenir la generación de residuos de envases de plástico no reutilizables, así como fomentar el reciclado de los residuos plásticos, contribuyendo a la circularidad de este material. En este artículo te explicamos en qué consiste.

Qué es el Impuesto sobre Envases de plástico no reutilizables y a qué productos afecta

Este impuesto, de naturaleza indirecta, recae sobre la utilización en territorio español de envases no reutilizables, que contengan plástico, para proteger, manipular, distribuir o presentar mercancía. Es decir, no entran en juego los envases necesarios para contener, sustentar o preservar la mercancía durante todo su ciclo de vida (ejemplo: las cápsulas de plástico de café, el envoltorio de plástico del detergente de lavavajillas, el toner de plástico de una impresora o el ambientador de plástico).

Se incluyen los productos de plástico semielaborados destinados a la obtención de dichos envases y los productos que contengan plástico destinado a permitir su cierre, comercialización o presentación (tapones, papel film, envolturas…).

El concepto de envase también incluye los envases de venta o primarios (por ejemplo, una botella de plástico de agua), envases colectivos (un pack de varias botellas) y envases de transporte o terciarios (palets).

Un envase no reutilizable no está ni diseñado ni comercializado para tener varios ciclos de vida, ni puede ser rellenado o reutilizado con la misma finalidad con la que se diseñó varias veces.

¿A qué productos afecta el impuesto sobre envases de plástico?

Están sujetos al impuesto:

-

Los envases no reutilizables que contengan plástico.

-

Los productos plásticos semielaborados destinados a la obtención de los envases (preformas, láminas de termoplástico...).

-

Los productos de plástico que permitan cerrar, comercializar o presentar los envases.

Dicho de manera más fácil, se grava la caja de plástico que te ponen en el súper para venderte 6 mandarinas, los vasos de plástico o los rollos que se usan para el embalaje y la parte no reciclable de cualquier envase de plástico reciclable. También todos los artículos de un solo uso con la misma finalidad, como por ejemplo los sobres de aceite, salsas, kétchup, mermelada, etc.).

Listado de productos que deben y no pagar el impuesto al plástico

Ejemplos de productos a los que aplica el impuesto

-

Aplicadores de productos cosméticos (cepillos de rímel que forman parte del cierre del envase…).

-

Bandejas para contener y proteger alimentos (para loncheados y panificados, comida preparada, fruta, carne, pescado, ...).

-

Blíster, cajas, estuches y similares que contengan un único producto o un surtido de productos.

-

Bolsas de congelación de alimentos.

-

Bolsas para envasado al vacío. Bolsas de envío de catálogos y revistas (que contienen una revista).

-

Botellas, bidones y garrafas, tales como los utilizados para productos de higiene (gel, champú, jabón, …), para productos industriales, para productos alimenticios (refrescos, aceite, salsas, bebidas isotónicas, …), diseñadas para un solo uso, incluso si se pueden rellenar y reutilizar.

-

Botes de productos de droguería (pintura, disolvente, …), de productos de papelería (plastilina, pintura de dedos, corrector ortográfico, …), de productos de alimentación (yogures, miel, mantequilla, helado, …)

-

Bridas, grapas, pinzas y demás elementos de sujeción que formen parte de un envase.

-

Cajas, cuñas, o bandejas para comidas rápidas, take-away o productos de alimentación.

-

Cajas de poliestireno para proteger alimentos o cualquier otra mercancía.

-

Cápsulas para máquinas distribuidoras de bebidas (por ejemplo, café, cacao, leche), que quedan vacías después de su uso.

-

Carretes de hilo de coser, de pescar, … Contenedor o separador de productos de papelería (ceras, rotuladores, lápices, …), de productos de perfumería (pruebas de maquillaje, …), de productos de alimentación (frutas, huevos, tartas, pasteles, …).

-

Cubiertos desechables que se presentan unidos a un envase.

-

Dispensadores de productos de droguería o de perfumería (toallitas húmedas, cacitos de detergente, hilo dental, enjuague bucal, pañuelos de papel, …)

-

Dispositivos de dosificación que forman parte del cierre de los envases de detergentes, productos de higiene (pasta de dientes, jabón, gel desinfectante, …) u otros productos (pegamentos, siliconas, etc.)

-

Ejes porta CD (vendidos con los CD, pero no destinados al almacenamiento). Envases monodosis para productos alimenticios (aceite, vinagre, salsas), productos de droguería o perfumería (cremas, maquillajes, productos de acogida en los hoteles) o para muestras con fines publicitarios.

-

Envoltorios para caramelos, helados, chocolatinas…

-

Estuches (porta lentillas, de minas, …), no reutilizables.

-

Film utilizado para contener, proteger, manipular o entregar bienes o productos, como el de uso alimentario, o el utilizado para envolver libros, revistas, colonias, maletas, flores, ….

-

Macetas destinadas a utilizarse únicamente para la venta y el transporte de plantas y no para que la planta permanezca en ellas durante su vida. Mallas o redes (como las de fruta o juguetes).

-

Pajitas de bebidas que se presentan unidas a un envase.

-

Tapas y tapones de envases, ya sea el envase de plástico o de otro material, siempre que el envase sea no reutilizable.

-

Tetrabriks.

-

Vajilla de plástico desechable (platos, vasos, jarras, tazas, copas, …).

-

Anillas de plástico que agrupan unidades de un pack (como los de latas de bebidas).

-

Cinta y film para embalaje.

-

Film para presentar todo tipo de productos que constituyen agrupaciones de unidades de venta o envases colectivos (como el que recubre los cartones de cigarrillos, o conforma los packs de botellas de agua mineral).

-

Film protector de burbujas que envuelva a varias unidades de venta (también puede ser envase primario).

Ejemplos de productos a los que NO aplica el impuesto

-

Ambientadores que se eliminan con el producto usado.

-

Bolígrafos.

-

Bolsas de basura.

-

Bolsas de gel de sílice. Bolsas de té.

-

Cápsulas de café que se eliminan con el café usado.

-

Cartuchos para impresoras.

-

Cubiertos desechables.

-

Encendedores. .

Quién paga el Impuesto sobre Envases de plástico no reutilizables

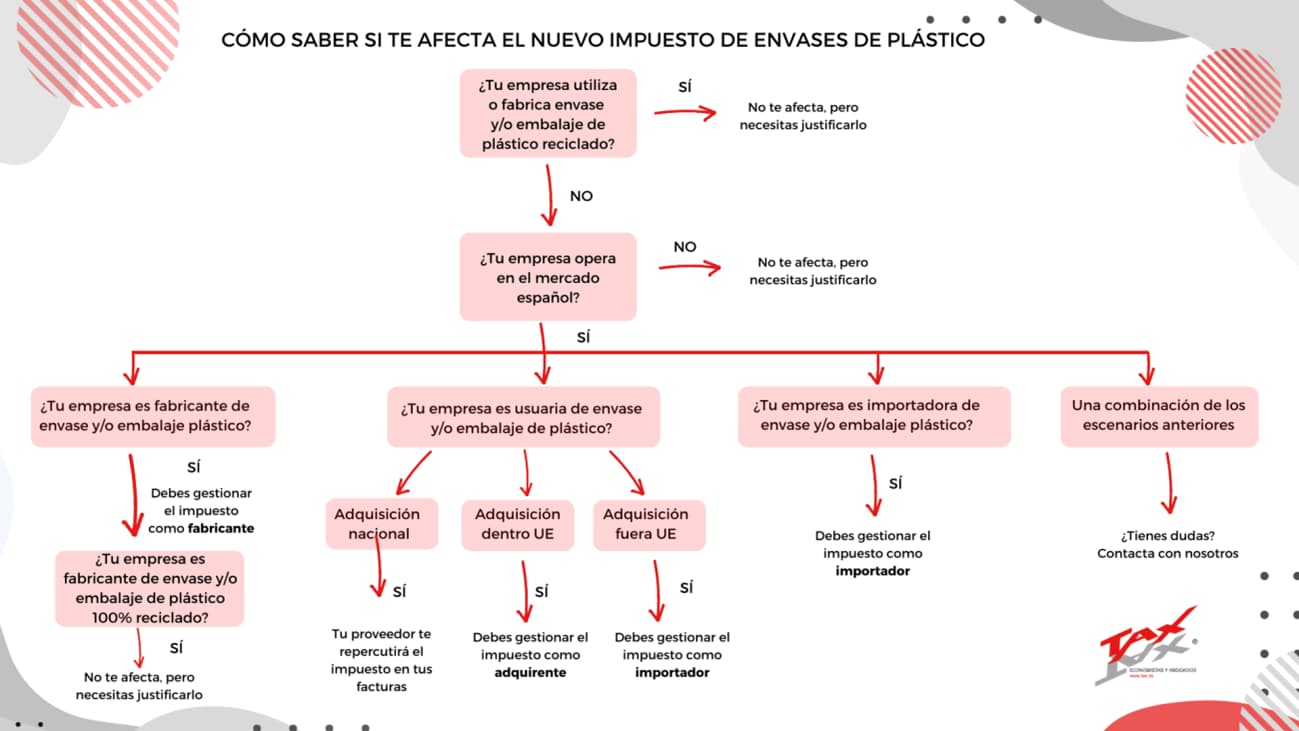

El impuesto lo pagan los fabricantes, importadores y adquirientes intracomunitarios. Y también se grava la tenencia irregular de este producto.

Fuente: www.tax.es

La base imponible del impuesto está constituida por la cantidad de plástico no reciclado, expresada en kilogramos, contenida en los productos objeto del impuesto. La cantidad de plástico reciclado contenida en los productos objeto del impuesto debe ser certificada por una entidad debidamente acreditada. La falsa o incorrecta certificación, constituye una infracción tributaria específica grave, que se sanciona con una multa proporcional del 50% de la cuota dejada de ingresar y un mínimo de 1.000 euros (porcentaje que se podrá incrementar en un 25% en caso de comisión repetida).

Cuando el producto objeto del impuesto está compuesto de plástico y otros materiales, el producto solo tributa por el plástico no reciclado que contiene.

El tipo impositivo aplicable es de 0,45 euros por kilogramo de plástico no reciclado contenido en los productos objeto del impuesto.

La Agencia Tributaria ha puesto a disposición de los contribuyentes (recordemos, fabricantes, importadores o adquirente intracomunitario)

Informador del Impuesto especial sobre envases de plástico no reutilizables

Productos exentos al impuesto al plástico

La norma contempla que quedan exentos de este tributo los envases no reutilizables que contengan plástico cuando se destinen a prestar su función en medicamentos, productos sanitarios, alimentos para usos médicos especiales, preparados para lactantes de uso hospitalario o residuos peligrosos de origen sanitario.

¿Cómo afecta al consumidor?

Aunque el impuesto es indirecto, se espera que los fabricantes acaben trasladándolo al precio final de sus productos, con lo que el consumidor pagaría algo más. Algunos expertos temen que este efecto diluya la rebaja del IVA aprobada para ciertos productos.

La Federación Española de Industrias de Alimentación y Bebidas (Fiab) estima que el impuesto tendrá un impacto de 690 millones de euros en las empresas.