Esta es una duda muy recurrente: ¿qué diferencias existen entre los bancos y las cajas de ahorro? Aunque con la reorganización del sistema financiero sean muy pocas las cajas que existen en España, en países como Alemania sigue habiendo más de 400 cajas.

Ambas formas parecen ser iguales por ofrecer el mismo tipo de servicios bancarios (como depositar nuestro dinero, sacarlo, solicitar un crédito o realizar determinadas inversiones destinadas al ahorro), pero presentan aspectos muy diferentes desde tres planos distintos: el plano legal, el organizativo o estructural y los objetivos.

Diferencias entre bancos y cajas desde el plano legal

Esta es la primera diferencia que nos encontramos y obedece a cómo se constituyeron. Mientras los bancos adoptan la forma jurídica de sociedad anónima, las cajas de ahorro adoptan para su constitución y funcionamiento la de sociedad limitada, orientada al funcionamiento propio de una fundación.

Diferencias desde el plano organizativo interno

La propia forma jurídica nos aporta el contenido de esta segunda diferencia. Por un lado, los bancos están integrados por unos accionistas que establecen una junta o asamblea general que designa un consejo de administración, unos vicepresidentes y un presidente. Por el otro, de forma genérica, las cajas de ahorro adoptan un modelo de fundación donde existe también una asamblea general, un consejo de administración y, esta es la principal diferencia, una comisión de control.

Diferencias desde el punto de vista de objetivos

Aquí es donde las diferencias pueden ser más visibles para ti como ciudadano. Los bancos son entidades con ánimo de lucro, mientras que las cajas de ahorro tienen una orientación social y fundacional, desde su origen. Por ello, han de destinar un porcentaje de sus beneficios a obras sociales con distintos fines. De todas formas, esto no quiere decir que los bancos no destinen recursos a obras sociales. De hecho, es bastante habitual que los bancos colaboren con fundaciones propias o externas.

En cuanto a las condiciones, las diferencias no son tantas. Los cálculos de estos intereses, comisiones y gastos corresponden a cada entidad, y los bancos, dentro de su orientación enfocada a la competencia y la productividad, pueden asumir políticas más conservadoras o más agresivas. Las cajas, por el contrario, han de estimar los proyectos sociales, su estructura de sucursales, la estabilidad de su personal y otros muchos factores que pueden afectar a sus condiciones.

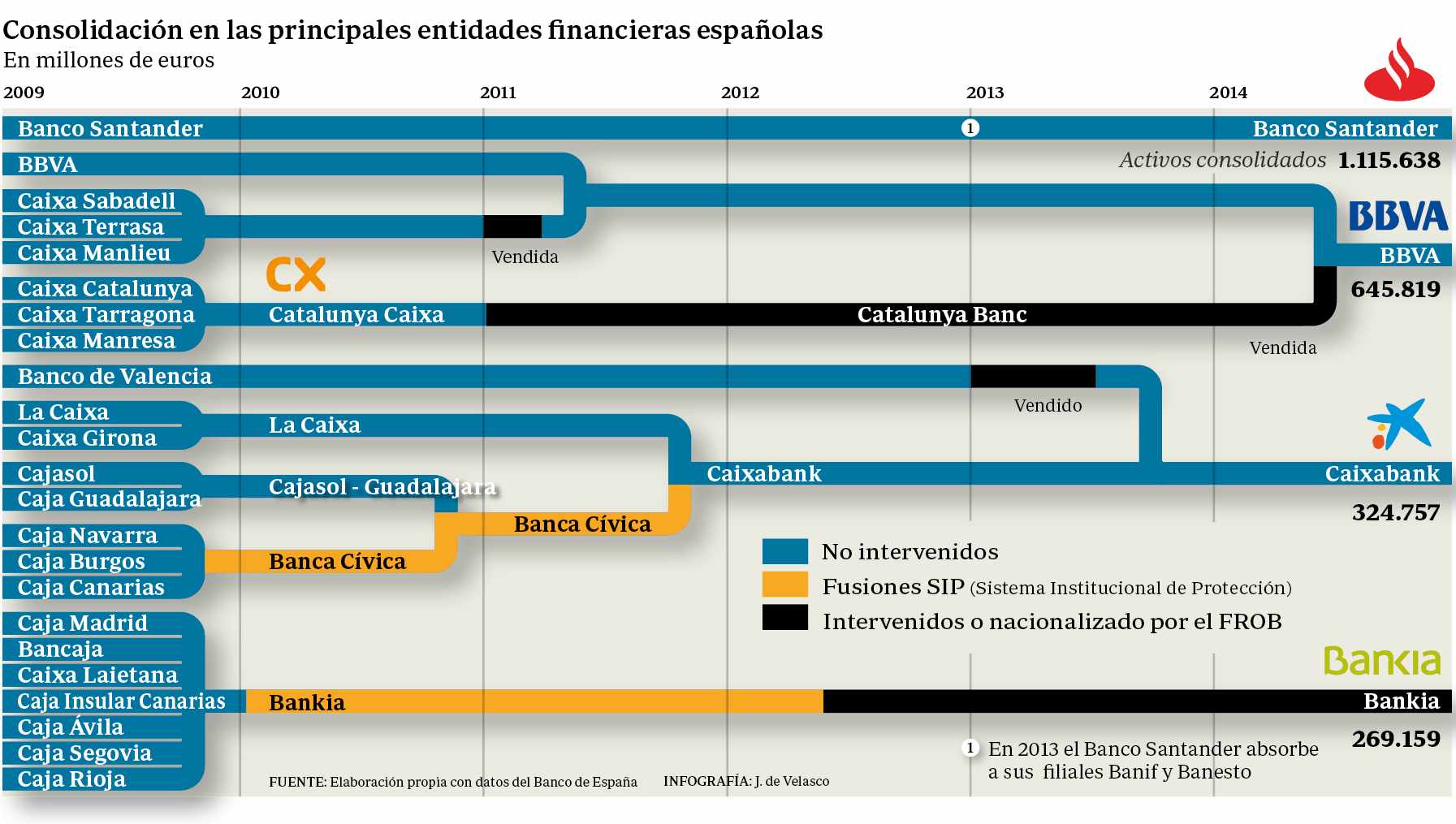

¿Cuántas cajas de ahorro quedan en España?

En España se pasó de 47 cajas de ahorro a solamente 2. Este proceso de concentración y reestructuración del sector comenzó en 2010 , y desde 2015 solamente se mantienen dos cajas de ahorros en el país, Caixa Ontinyent y Caixa Pollença. El resto de cajas fueron vendidas a entidades financieras o fueron obligadas a transformarse en bancos. En el siguiente gráfico de ABC podemos ver cuál fue la evolución de cada una de estas cajas de ahorro:

Fuente: ABC