En los últimos años, hemos vivido muchos hechos históricos en el frente social y económico. En este último, los tipos de interés han pasado en tiempo récord de negativo y tasas positivas no vistas en años y la inflación acumula muchos meses por encima del 2-3% tras llegar incluso al 10% (máximos desde 1985). En este artículo descubrirás de forma gráfica cómo la inflación resulta “mortal” para el dinero que tengas “parado”, ya que reduce drásticamente tu poder adquisitivo. ¿La solución para evitarlo? Según los expertos, poner el dinero a trabajar, es decir, invertirlo.

El Instituto Nacional de Estadística (INE) lleva meses publicando cifras del Índice de Precios de Consumo (IPC) disparadas. Lo que inicialmente fue calificado por los organismos como “temporal” ha acabado siendo un largo periodo de inflación elevada por culpa de la etapa pospandemia, la guerra en Ucrania, la rotura de la cadena de suministros, etc. Los efectos son claramente visibles en la cesta de la compra, en los productos energéticos, las materias primas y los alimentos.

Efecto de la inflación en los ahorros

La otra cara de la subida de precios es el efecto que causa en los ahorros. Y es que una subida de la inflación impacta de lleno en nuestro poder adquisitivo, ya que 1 euro, 1.000 euros o 10.000 euros cada vez permiten comprar menos bienes. Es a lo que coloquialmente solemos referirnos cuando decimos que “el dinero vale cada vez menos”, lo que dificulta cada vez más la gestión de nuestras finanzas personales.

Nada más hay que ver, por ejemplo, la subida de precios de los carburantes y cómo hace un par de años con 50 euros repostabas casi 38 litros de “Gasolina sin plomo 95” en el depósito y cómo ahora esos mismos 50 euros apenas permiten adquirir 25-30 litros del mismo carburante.

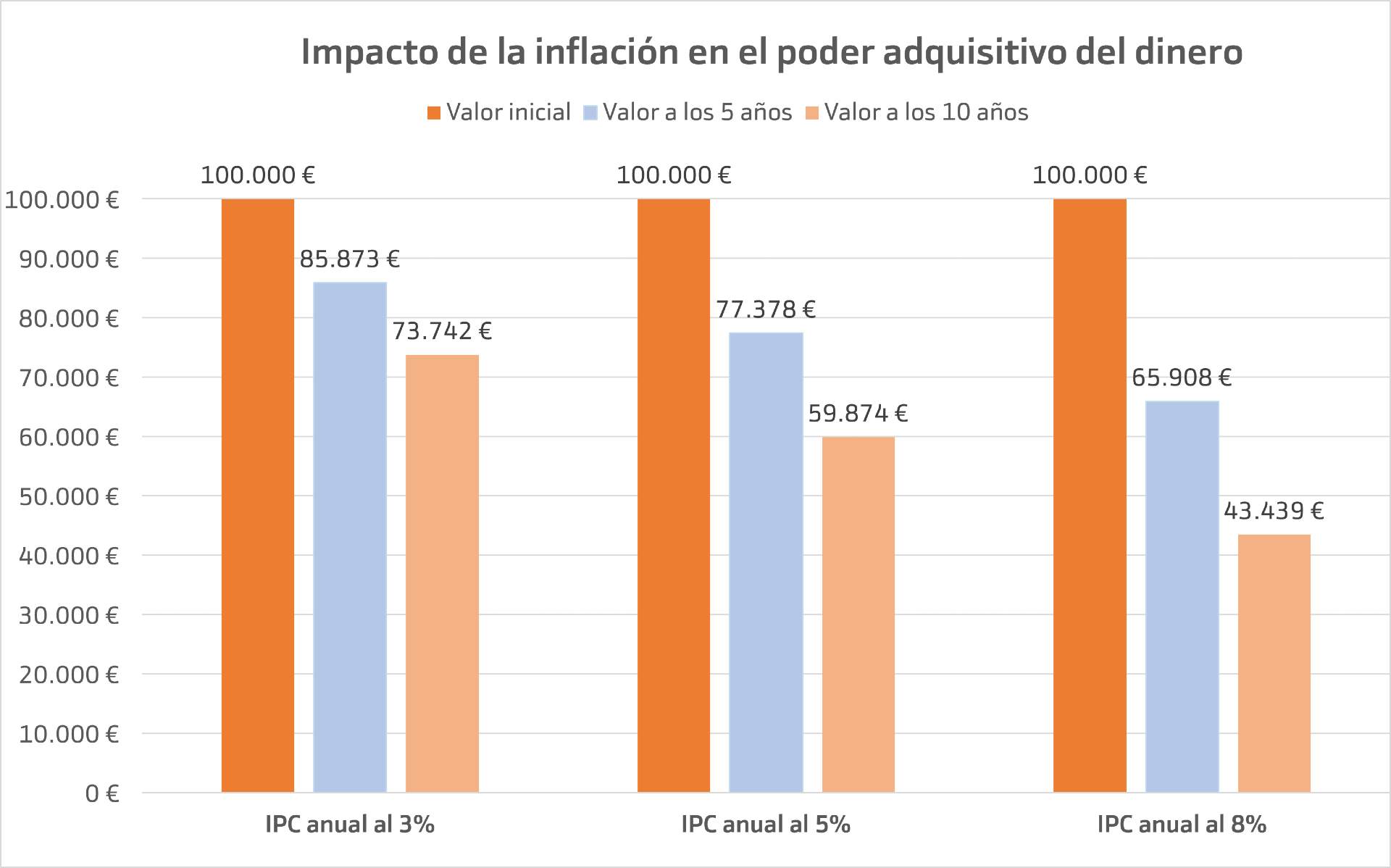

En el siguiente gráfico se puede ver el efecto continuado de la inflación en un dinero “parado”, es decir, en un dinero que permanezca en la cuenta corriente o bajo el colchón. Por ejemplo, 100.000 euros ahorrados pasan a tener un poder adquisitivo equivalente de 85.873 euros (un 14%) menos después de 5 años con una inflación al 3%. Si esa inflación se dilata a 10 años, el mismo dinero pasa a tener una equivalencia de 73.742 euros, un 26% menos.

En este ejemplo, hemos hablado de efectos dentro de un entorno de inflación moderado. Sus efectos, como puede verse en el gráfico, se multiplicarían en el caso de inflaciones más elevadas o simplemente con que las actuales se mantuvieran durante un poco más de tiempo.

Tampoco hay que hacer simulaciones teóricas de muchos años, ya que el efecto de una inflación alta durante uno o dos años suponen un duro golpe al poder adquisitivo. Por ejemplo, solo con los datos recientes del 17,3% de inflación acumulada en los últimos 36 meses en España, 100.000 euros de hace tres años “equivalen” o tienen un poder adquisitivo equivalente hoy inferior a los 83.000 euros.

¿La solución? Poner el dinero a trabajar e invertirlo

En las siguientes tablas y gráficos puedes ver el efecto de la inflación continuada en un dinero que permanezca parado en diferentes escenarios temporales y con diferentes inflaciones anuales.

Para hacer frente a ese efecto negativo en el poder adquisitivo de los ahorros, los expertos indican que lo lógico es poner el dinero a trabajar para que aporte una rentabilidad que nos compense o incluso mejore el poder adquisitivo. Las maneras de ponerlo a trabajar son varias, desde abrir un negocio a invertirlo.

A la hora de invertirlo, hay numerosas opciones para cada tipo de personas. Lógicamente, toda inversión conlleva un riesgo, pero tal y como hemos visto, tenerlo parado ya conlleva un riesgo en sí mismo porque la inflación se está “comiendo” el poder adquisitivo del dinero y hace que cada vez “valga” menos. Es decir, no hacer nada supone perder poder de compra seguro.

En el abanico de posibles inversiones existe la renta variable, la renta fija, los activos inmobiliarios, las divisas, las materias primas… y a ellas se puede llegar desde diversos vehículos como la compra directa de acciones, bonos, viviendas, garajes, locales, fondos de inversión, ETFs y un sinfín de opciones. Con menor riesgo, existen los depósitos y las cuentas remuneradas.

Y es que, a la vista de los datos, todo parece indicar que en estos tiempos, mantener el dinero parado es una mala idea.