Completar con éxito la Declaración de la Renta es uno de los objetivos de todos los contribuyentes cuando llegan los meses de abril, mayo y junio. En ocasiones nos toca modificar el borrador o elaborar la declaración desde cero y nos preguntamos en qué casilla se introduce algún epígrafe. En esta ocasión vamos a explicar en qué casilla de la Renta 2025 se ponen los fondos cotizados o ETFs. Hablamos de la Declaración de la Renta 2025, a realizar en 2026.

Lo primero que debemos tener en cuenta antes de conocer en qué casilla se ponen los fondos cotizados o ETFs es que tributan en la base del ahorro como ganancias y pérdidas patrimoniales ocasionadas por una operación de compra-venta.

Otra precisión previa es que hay cinco baremos de tributación del ahorro según la cuantía:

-

Hasta 6.000 euros tributan al 19%

-

Entre 6.000 y 50.000 euros al 21%

-

Entre 50.000 y 200.000 euros al 23%

- Entre 200.000 y 300.000 euros al 27%

-

Más de 300.000 euros al 30%.

En qué casilla de la Renta 2025 se ponen los Fondos cotizados o ETF´s

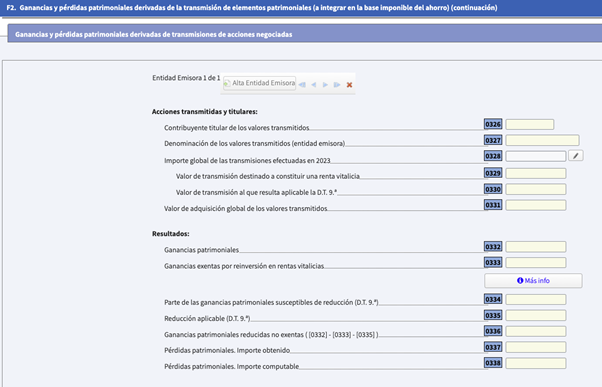

Los fondos cotizados o ETFs son cada vez más comunes entre los inversores. Lo que hay que tener presente en este caso es que su fiscalidad no es como la de los fondos, aunque compartan nombre, sino como la de las acciones. Toda la información debe anotarse en las casillas 326 a 338 de la sección F2 del modelo 100 de la Renta Ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales (a integrar en la base imponible del ahorro.

Los asesores fiscales del REAF indican dos puntos que es importante tener en cuenta:

-

Si se es socio o partícipe de alguna institución de inversión colectiva, de las reguladas en la Ley 35/2003, y se quiere deshacer posiciones, puede no computar la ganancia o pérdida patrimonial cuando el importe obtenido como consecuencia del reembolso de participaciones o acciones lo destine a la suscripción de otras acciones o participaciones en instituciones de inversión colectiva, conservando las nuevas acciones o participaciones el valor y la fecha de adquisición de las transmitidas. Para ello es fundamental que la operativa haya seguido el procedimiento de traspasos que regula nuestra normativa. Este régimen de diferimiento no resultará de aplicación cuando, por cualquier medio, se ponga a disposición del contribuyente el importe derivado del reembolso o transmisión de las acciones o participaciones.

-

Desde 2022 se homogeneizó el tratamiento fiscal de las inversiones en fondos y sociedades de inversión cotizados (ETF), de manera que los ETF no se pueden acoger al régimen de diferimiento por traspasos, coticen en la bolsa española o en cualquier bolsa extranjera.

Compensación de pérdidas de años anteriores

Antes de terminar, algo muy importante y necesario revisar: la compensación de pérdidas y ganancias de ejercicios anteriores a 2025. Recuerda que puedes imputar pérdidas de los últimos cuatro años, es decir, hasta 2021. Para este ejercicio, según el tipo de activos, comprueba las casillas de 392 a 460.

Los conceptos que integran los rendimientos de capital (intereses, dividendos, rendimientos implícitos, y similares) se suman entre sí, de forma que si hay rendimientos de capital negativos se netean con los positivos obtenidos en el mismo año. Si el saldo neto total es negativo (porque los rendimientos de capital negativos del año fuesen superiores a los positivos), dicho saldo negativo podrá a su vez compensar hasta un 25% del saldo positivo que hayan arrojado, en su caso, las ganancias y pérdidas patrimoniales que a su vez forman parte de la base del ahorro. Si después de esta compensación quedase saldo negativo todavía pendiente, su importe se compensará en los cuatro años siguientes y en el mismo orden señalado.

En el caso de las ganancias y pérdidas patrimoniales que integran la base de ahorro (junto con los rendimientos de capital), su sistema de integración y compensación es del todo similar al de los rendimientos de capital: se netean primero entre sí las ganancias y pérdidas, si el saldo es negativo (pérdidas del año mayores a las ganancias), este se puede compensar con hasta el 25% del saldo positivo que haya arrojado, en su caso, los rendimientos de capital obtenidos en el año. Si tras la compensación quedase saldo negativo pendiente, este se podrá compensar en los cuatro años siguientes en el mismo orden indicado.

Recuerda que la entidad con la que tengas contratado el fondo debe ofrecerte toda esta información para ayudarte a completar correctamente la declaración de la renta.

Cuadro-resumen de integración y compensación de rentas en la base imponible del ahorro