Se trata de un producto de ahorro. Es una modalidad de depósitos a plazo, pero en lugar de hacerlo en euros, se invierte en monedas de curso legal de terceros países distintos al euro, aunque las más habituales son la libra esterlina, el dólar norteamericano, el yen japonés, el dólar canadiense y el franco suizo.

Se puede hablar de depósitos en divisas a tipo fijo y a tipo variable, donde la rentabilidad ofrecida se referencia a un índice que no es el euribor ya que hablamos de que estos depósitos se contratan en moneda distinta del euro. Un índice habitual suele ser el Libor, por ejemplo, publicado por el Banco de Inglaterra.

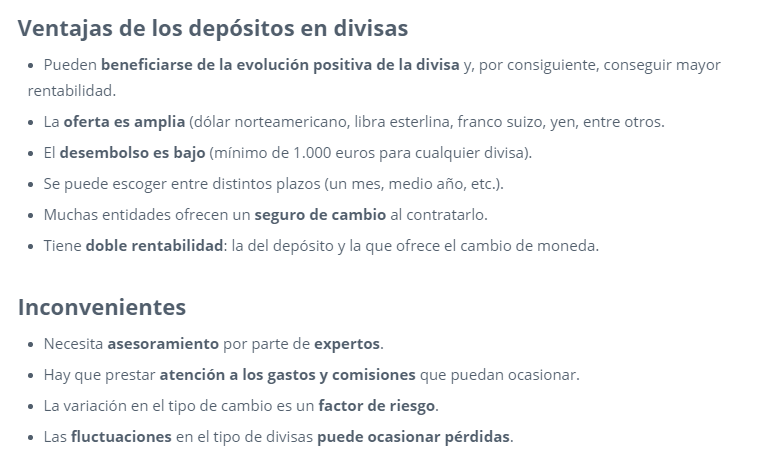

Fuente: domesticatueconomia.es.

Es importante asegurarse de que no se va a necesitar ese dinero porque su disponibilidad no es inmediata y está indicado para personas que reciben ingresos en moneda extranjera de manera recurrente –por ejemplo un jubilado extranjero con segunda residencia en España– o aquellos inversores más sofisticados dispuestos a buscar más rentabilidad a cambio de soportar los vaivenes de los mercados de divisas.

Hay que tener en cuenta que, además del de variación en el tipo de interés, hay que contar con el de variación en el tipo de cambio: así puede que para una inversión en dólares el tipo de cambio a su adquisición sea de 0,93€/USD y al vencimiento, de 1,1€/USD. Aunque también se puede contratar un seguro de cambio que, si bien merma algo la rentabilidad, es un colchón de seguridad para amortiguar las pérdidas ante posibles caídas del valor de la moneda.

El Fondo de Garantía cubre estos depósitos en divisas de las entidades de crédito hasta el equivalente de 100.000 euros (tipo de cambio incluido) en la moneda extranjera con la que se opera.

Artículos relacionados:

¿Qué es la inversión delegada?

Fondo de inversión vs depósito estructurado

¿Qué es un fondo de inversión, qué tipos hay y cómo elegirlo?

Ir a la portada del Blog para descubrir más artículos de interés

¡Síguenos en Redes Sociales!